CCTCP FPT (FPT): Chi tiêu CNTT toàn cầu cao dẫn dắt đà tăng trưởng LNST ở mức 24% trong năm 2024

Nguồn: VCSC

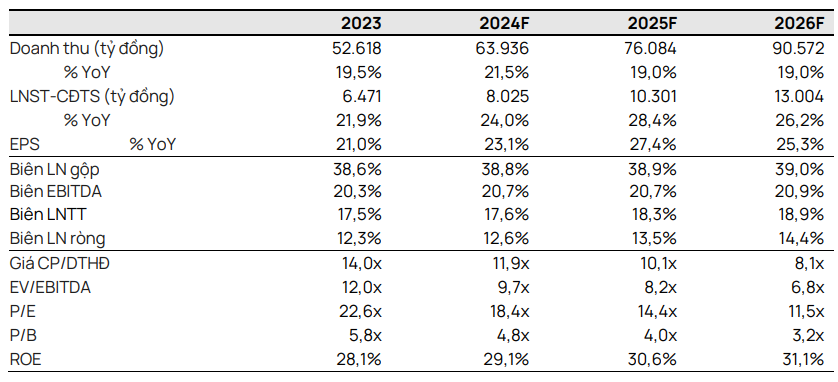

Chi tiêu CNTT toàn cầu cao dẫn dắt đà tăng trưởng LNST ở mức 24% trong năm 2024

- Chúng tôi duy trì khuyến nghị MUA đối với CTCP FPT (FPT) và giữ vững quan điểm lạc quan về triển vọng tăng trưởng dài hạn cho các mảng kinh doanh cốt lõi của FPT bao gồm: CNTT toàn cầu, Giáo dục và Dịch vụ Viễn thông.

- Nhìn chung, chúng tôi duy trì giá mục tiêu khi giữ nguyên giá trị vốn chủ sở hữu mục tiêu cho năm 2024 của chúng tôi so với các dự báo trước. Tuy nhiên, chúng tôi đã điều chỉnh tăng dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2024-2026 lên 6% (dự báo LNST sau lợi ích CĐTS tăng lần lượt 4%/6%/7% trong năm 2024/2025/2026) do chúng tôi kỳ vọng lợi nhuận mảng CNTT toàn cầu tăng.

- Giá mục tiêu của chúng tôi tương ứng mức P/E dự phóng năm 2024/2025 của FPT ở mức 22x/17x, mà chúng tôi cho rằng là hợp lý dựa trên triển vọng lợi nhuận cao vững chắc của công ty. Chúng tôi dự báo CAGR EPS giai đoạn 2023-2026 đạt 25%.

- Rủi ro: Không ghi nhận cộng hưởng từ các thương vụ M&A gần đây; phục hồi chi tiêu CNTT toàn cầu chậm trễ hơn kỳ vọng; cạnh tranh gay gắt trong lĩnh vực viễn thông từ các đối thủ băng thông rộng cố định và di động.

Tốc độ tăng trưởng kép (CAGR) LNTT của CNTT toàn cầu dự kiến đạt 27% trong giai đoạn 2023-2026, nhờ việc tăng cường năng lực CNTT để nắm bắt mức chi tiêu CNTT mạnh trên toàn cầu. Vào năm 2023, doanh thu Chuyển đổi số (DX) tăng 42% YoY và chiếm 43% tổng doanh thu CNTT toàn cầu, đặt nền tảng cho việc tăng cường năng lực công nghệ số của FPT. Trong tương lai, công ty nghiên cứu & tư vấn CNTT Gartner (Mỹ) dự báo doanh số dịch vụ phần mềm/dịch vụ CNTT tăng trưởng 13%/9% YoY (so với 14%/10% YoY trong dự báo trước đó vào tháng 10/2023) trong năm 2024, phản ánh kỳ vọng về nhu cầu tăng tốc trong năm 2024. Chúng tôi dự kiến HĐKD CNTT toàn cầu của FPT sẽ tiếp tục phát triển nhờchi tiêu CNTT mạnh và dự báo tăng trưởng doanh thu mạnh vào năm 2024, lần lượt đạt 35%/18%/22%/40% YoY tại Nhật Bản/Mỹ/Châu Âu/APAC.

Dự kiến CAGR LNTT mảng giáo dục đạt 35% trong giai đoạn 2023-2026, nhờ các chương trình công nghệ độc đáo trên toàn bộ chuỗi giá trị (K-12 đến cấp đại học) và cơ hội việc làm đầy hứa hẹn sau khi tốt nghiệp. Chúng tôi dự báo tăng trưởng thu nhập mảng giáo dục của FPT sẽ tiếp tục tăng trong dài hạn nhờ (1) các chương trình chuyên ngành về đào tạo chất bán dẫn và Trí tuệ nhân tạo (AI) trên nhiều cấp độ kết hợp với cơ hội nghề nghiệp sáng giá sau khi tốt nghiệp và (2) mở rộng quy mô giáo dục K-12 ở các tỉnh/thành phố bậc 2. Năm 2023, FPT đã hợp tác với các tỉnh thành để triển khai 2 trường phổ thông mới và 8 cơ sở dạy nghề mới, đồng thời đạt mức tăng trưởng doanh thu 31% YoY, đáp ứng nhu cầu cao về trường tư thục tại Việt Nam và củng cố uy tín chất lượng của FPT.

Dự kiến CAGR LNTT mảng Dịch vụ Viễn thông đạt 6% trong giai đoạn 2023-2026 nhờ việc duy trì thị phần băng thông rộng cố định và mở rộng trung tâm dữ liệu. Chúng tôi kỳ vọng CAGR doanh thu băng thông rộng đạt 3% trong giai đoạn 2023-2026 nhờ lượng khách hàng ổn định ở các tỉnh thành cấp 2 và 3, đồng thời duy trì vị thế là nhà cung cấp băng thông rộng cố định lớn thứ ba tại Việt Nam. Về mảng ngoài băng thông rộng, trong giai đoạn 2023-2026, chúng tôi dự báo mảng truyền hình trả phí sẽ đạt mức tăng trưởng 14% và HĐKD trung tâm dữ liệu của FPT sẽ phát triển mạnh với CAGR doanh thu đạt 29% nhờ nhu cầu DX và điện toán đám mây cao tại Việt Nam.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024