Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (FRT): Lợi nhuận dự kiến phục hồi trong các quý sắp tới

Nguồn: SSI

Lợi nhuận dự kiến phục hồi trong các quý sắp tới

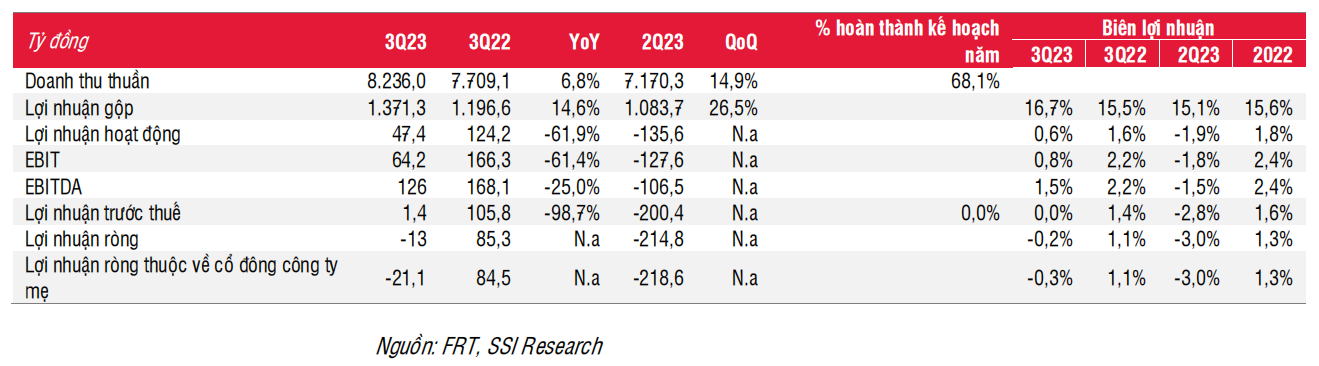

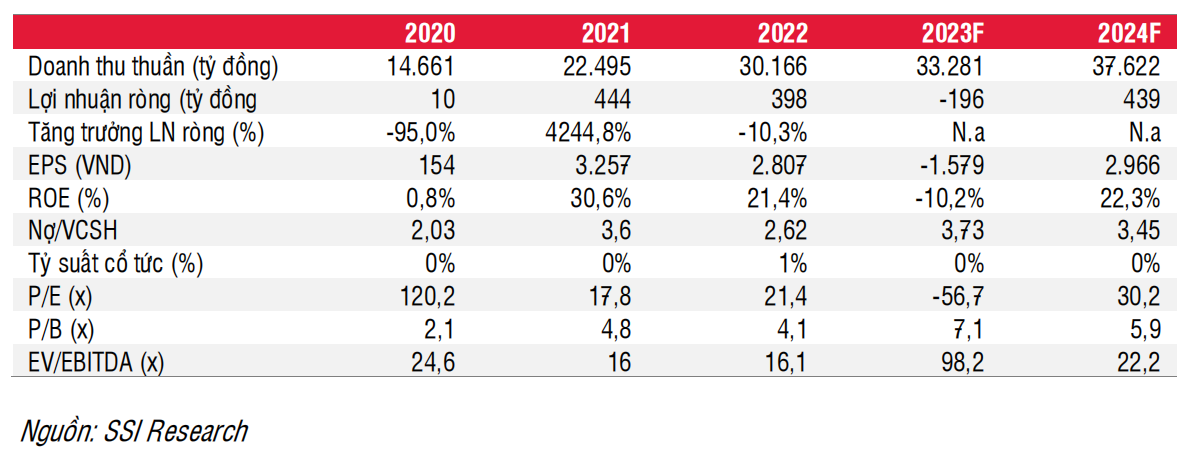

Mặc dù FRT ghi nhận lỗ 13 tỷ đồng trong Q3/2023 nhưng vẫn cải thiện so với quý trước nhờ lợi nhuận của chuỗi nhà thuốc Long Châu cải thiện trong khi cuộc chiến giá cả bớt căng thẳng hơn sau khi hàng tồn kho iPhone 14 gần như đã được giải phóng trong Q2/2023. Tuy nhiên, lợi nhuận 9T2023 thấp hơn dự báo cả năm của chúng tôi do nhu cầu yếu. Hiện tại, chúng tôi dự báo lợi nhuận ròng của FRT trong Q4/2023 đạt 30 tỷ đồng (giảm 69% svck so với mức lỗ ròng 13 tỷ đồng trong Q3/2023), nhờ mùa cao điểm của cả iPhone và điện thoại di động khác và cuộc chiến giá cả bớt căng thẳng hơn. Do đó, chúng tôi ước tính năm 2023 công ty ghi nhận lỗ 196 tỷ đồng (từ lãi 200 tỷ đồng) nhưng có lãi trở lại trong năm 2024, chúng tôi ước tính lợi nhuận năm 2024 đạt 439 tỷ đồng (từ 446 tỷ đồng) nhờ (1) lợi nhuận từ FPT Shop phục hồi và (2) lợi nhuận của chuỗi nhà thuốc Long Châu tiếp tục cải thiện nhờ các hoạt động mở mới và gia tăng biên lợi nhuận.

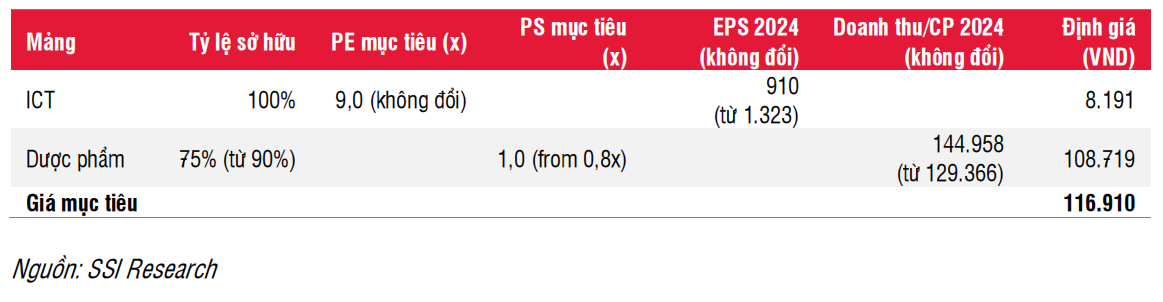

Chúng tôi lưu ý rằng tỷ lệ sở hữu của FRT trong chuỗi nhà thuốc Long Châu đã giảm từ 89,8% trong Q2/2023 xuống 84,6% trong Q3/2023 do nhân viên của Long Châu tăng vốn. Từ năm 2018, FRT đã cho phép nhân viên Long Châu được góp tối đa 25% vốn Long Châu. Do nhân viên Long Châu chậm góp vốn nên tỷ lệ sở hữu của FRT tại Long Châu ở mức cao hơn hẳn 75% kể từ năm 2018 đến nay. Theo chia sẻ của ban lãnh đạo, nhân viên Long Châu sẽ tăng vốn trong thời gian tới để tỷ lệ sở hữu của nhân viên tại Long Châu đến cuối năm 2023-2024 sẽ lần lượt đạt 20%-25%. Do đó, chúng tôi điều chỉnh giá mục tiêu cho FRT dựa trên tỷ lệ sở hữu mới.

Vị thế đòn bẩy cao là điểm cần lưu tâm chính đối với FRT, đặc biệt là trong môi trường lãi suất tăng cao (Q4/2022 và Q1/2023). Áp lực vốn của FRT đã giảm bớt khi chi phí vay trong Q3/2023 giảm 200 điểm cơ bản so với mức đỉnh và lợi nhuận từ chuỗi nhà thuốc cải thiện. Với chi phí vay thấp hơn, FRT có thể đẩy nhanh tốc độ mở mới cho chuỗi Long Châu để giành thị phần trong bối cảnh đối thủ An Khang và Pharmacity vẫn đang chật vật với mô hình kinh doanh của họ. Quy mô lớn hơn sẽ giúp tăng biên lợi nhuận cho Long Châu về lâu dài. Như vậy, việc giảm chi phí vay có ý nghĩa quan trọng đối với một công ty có vốn vay cao như FRT, do đó chúng tôi nâng hệ số P/S mục tiêu cho chuỗi nhà thuốc từ 0,8x lên 1x. Do đó, chúng tôi nâng giá mục tiêu 1 năm lên 117.000 đồng/cổ phiếu (từ 105.000 đồng). Do giá cổ phiếu FRT đã tăng 35% kể từ khuyến nghị MUA gần đây nhất của chúng tôi, theo đó, chúng tôi đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu FRT với tiềm năng tăng giá là 13,5%.

Quan điểm ngắn hạn: FRT đã tăng 35% kể từ khuyến nghị MUA gần đây nhất của chúng tôi, từ đó có thể gây ra một số áp lực chốt lời, tuy nhiên, với việc FRT có thể ghi nhận lợi nhuận dương từ Q4/2023 sẽ giảm bớt áp lực chốt lời.

Quan điểm dài hạn: Tăng trưởng lợi nhuận trong dài hạn sẽ được thúc đẩy nhờ tốc độ mở rộng cửa hàng của chuỗi Nhà thuốc Long Châu. Công ty có kế hoạch mở 2.500-3.000 cửa hàng trong vài năm tới, so với 1.384 cửa hàng tính đến Q3/2023.

Rủi ro giảm giá: Với vị thế đòn bẩy cao và khả năng thương lượng thấp hơn của FRT so với MWG, hành động giải phóng hàng tồn kho và/hoặc cuộc chiến giá hiện tại vẫn có thể tiếp tục diễn ra trong trường hợp nhu cầu yếu kéo dài.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024