Công ty ghi nhận mức lỗ sau thuế trong Q3/2023 giảm đáng kể so với Q2/2023 nhờ biên lợi nhuận gộp của chuỗi FPTShop cải thiện, tốt hơn dự phóng của chúng tôi. Chúng tôi kỳ vọng công ty có thể có lãi trở lại vào năm 2024, nhờ chuỗi FPTShop có lãi trở lại và Long Châu tiếp tục tăng trưởng tích cực. Khuyến nghị TRUNG LẬP và chuyển giá mục tiêu sang năm 2024 ở mức 109.045 đồng/cổ phiếu.

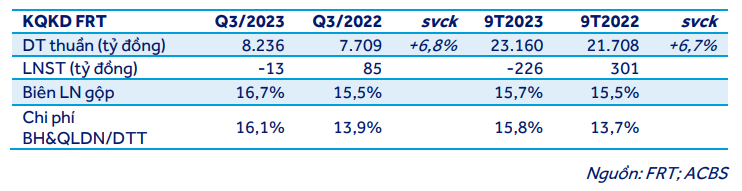

FRT công bố doanh thu thuần 8.236 tỷ đồng (+6,8% svck) và lỗ sau thuế 13 tỷ đồng trong Q3/2023 do kết quả kinh doanh ảm đạm của chuỗi FPTShop. Tuy nhiên, mức lỗ này đã giảm đáng kể so với Q2/2023 (-213 tỷ đồng). Lũy kế 9T2023, doanh thu thuần đạt 23.160 tỷ đồng (+6,7% svck) và LNST là -226 tỷ đồng.

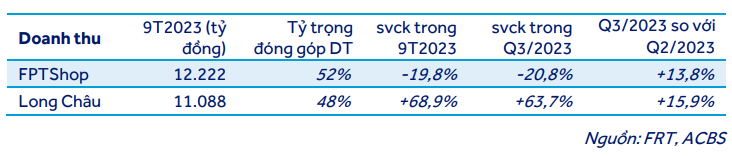

Chuỗi FPT Shop, đóng góp khoảng 53% doanh thu FRT trong 9T2023, ghi nhận doanh thu giảm 19,8% svck và LNST -387 tỷ đồng do sức mua của người tiêu dùng yếu và chiến lược cạnh tranh về giá giữa các nhà bán lẻ sản phẩm CNTT.

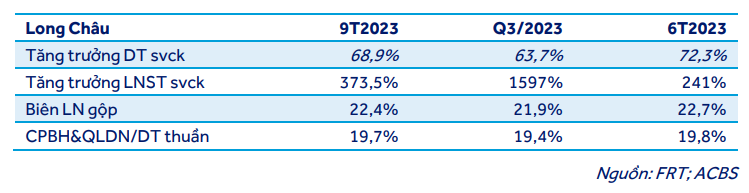

Chuỗi nhà thuốc Long Châu có tỷ trọng đóng góp tăng lên chiếm gần một nửa doanh thu của FRT, tiếp tục đạt mức tăng trưởng ấn tượng với doanh thu tăng 68,9% svck và LNST tăng 374% svck trong 9T2023, nhờ mở rộng mạng lưới cửa hàng mạnh mẽ.

Biên lợi nhuận gộp của công ty tăng nhẹ lên 15,7% trong 9T2023 (9T2022: 15,5%) trong khi tỷ lệ chi phí BH&QLDN trên doanh thu thuần tăng vọt lên 15,8% trong 9T2023 (9T2022: 13,7%). Chi phí tài chính ròng tăng lên 181 tỷ đồng từ 39 tỷ đồng trong 9T2022, tạo thêm áp lực lên tăng trưởng lợi nhuận.

Hàng tồn kho tăng lần lượt 12,4% và 20% so với cuối năm 2022 và 6T2023, đạt mức 7.290 tỷ đồng,trong đó, chuỗi FPTShop chiếm 54%. Tỷ lệ nợ ròng trên vốn chủ sở hữu vẫn ở mức cao, tăng từ 172% vào cuối năm 2022 lên 294% vào cuối tháng 9/2023.

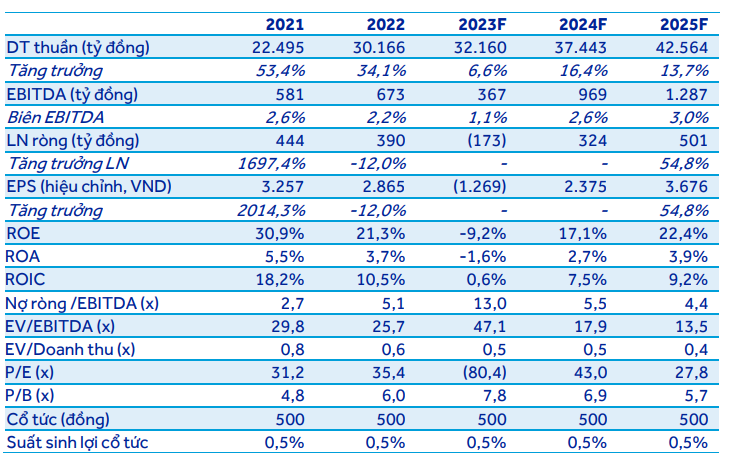

Cho năm 2024, chúng tôi dự phóng FRT có lãi trở lại với LNST là 351 tỷ đồng và doanh thu thuần là 37.443 tỷ đồng (+16,4% svck). Kết hợp phương pháp DCF và EV/Doanh thu, giá mục tiêu của chúng tôi cho FRT là 109.045đ/cp, tương đương tổng tỷ suất sinh lợi là 7,4% vào cuối năm 2024.

Kết quả kinh doanh 9T2023 kém khả quan do kết quả trái chiều của FPTShop & Long Châu

FRT công bố doanh thu thuần đạt 23.160 tỷ đồng (+6,7% svck) và LNST là -226 tỷ đồng trong 9T2023, trong đó LNST Q3/2023 là -13 tỷ đồng. Tăng trưởng doanh thu khiêm tốn do bị ảnh hưởng bởi mức giảm 19,8% svck của chuỗi FPTShop mặc dù Long Châu có kết quả tích cực.

Khoản lỗ của công ty chủ yếu xuất phát từ tỷ lệ chi phí CPBH&QLDN trên doanh thu thuần và chi phí tài chính ròng tăng. Cụ thể, tỷ lệ chi phí CPBH&QLDN trên doanh thu thuần tăng (lên 15,8% trong 9T2023 so với 13,7% trong 9T2022) phần lớn do doanh thu FPTShop sụt giảm mạnh dù CPBH&QLDN tương tự như cùng kỳ năm trước. Trong khi đó, Long Châu đang gia tăng hiệu quả khi ghi nhận mức tăng CPBH&QLDN thấp hơn mức tăng doanh thu.

Chi phí tài chính ròng tăng 364% svck chủ yếu do thu nhập lãi giảm 72% nhưng chi phí lãi vay tăng 42%. Chi phí lãi vay là một trong những yếu tố ảnh hưởng đáng kể đến lợi nhuận của FRT do công ty có nợ ròng cao, chủ yếu là nợ ngắn hạn, để tài trợ vốn lưu động và mở rộng mạng lưới cửa hàng (chủ yếu là Long Châu), mặc dù tỷ lệ chi phí lãi vay ròng trên nợ ròng trung bình tương đối thấp trong những năm gần đây (3,3% năm 2022, 5,4% năm 2020, 3,8% năm 2019). Tỷ lệ nợ ròng trên vốn chủ sở hữu của công ty vào cuối tháng 9/2023 là 294% so với cuối 2022 là 172%. Hàng tồn kho tăng lần lượt 12,4% và 20% so với cuối năm 2022 và cuối tháng 6/2023, đạt 7.290 tỷ đồng, trong đó, FPTShop chiếm 54%.

Hàng tồn kho của FPTShop cuối 9T2023 tăng 28% so với cuối tháng 6/2023 được giải thích bởi việc chuẩn bị hàng hóa cho mùa tựu trường và một phần điện thoại iPhone chờ giao cho khách hàng, tuy nhiên thông tin chi tiết về cơ cấu các nhóm sản phẩm không được công bố. Về phía Long Châu, chúng tôi ước tính hàng tồn kho của chuỗi tăng lần lượt 12% và 19% so với cuối T6/2023 và cuối năm 2022, tuy nhiên nếu nhìn vào tỷ lệ hàng tồn kho trên mỗi cửa hàng có thể thấy xu hướng ngược lại (giảm từ 3 tỷ đồng/cửa hàng cuối 2022 về 2,4 tỷ đồng/cửa hàng cuối tháng 9/2023).

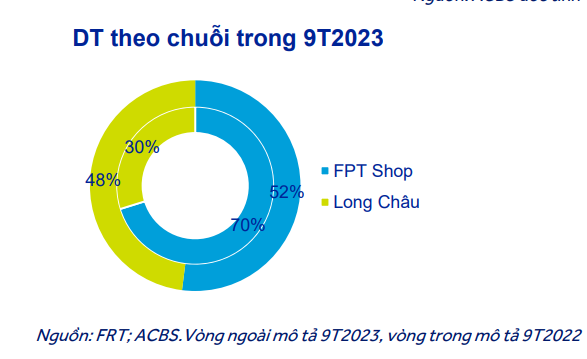

Biên lợi nhuận gộp tổng thể tăng nhẹ lên 15,7% trong 9T2023 (9T2022: 15,5%) bất chấp biên lợi nhuận gộp của FPTShop sụt giảm, nhờ tỷ trọng đóng góp ngày càng lớn của Long Châu.

Tuy vẫn giảm svck, sự cải thiện được ghi nhận trong Q2/2023 so với Q1/2023

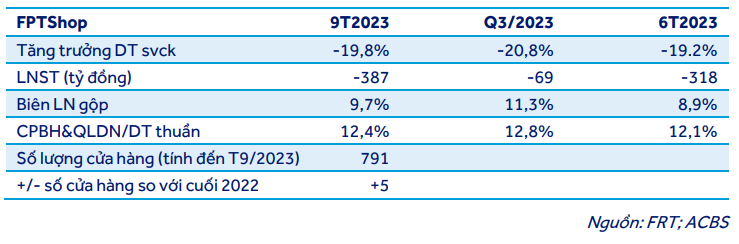

Chuỗi FPTShop đạt doanh thu 12.222 tỷ đồng (-19,8% svck) và LNST là -387 tỷ đồng trong 9T2023 do i) sức mua của người tiêu dùng yếu và ii) chiến lược cạnh tranh về giá giữa các nhà bán lẻ sản phẩm CNTT. Chúng tôi ước tính nhóm sản phẩm điện thoại di động chiếm khoảng 70% doanh thu của chuỗi FPTShop, trong đó, 40-45% đến từ iPhone. Do iPhone 15 chính thức có mặt tại Việt Nam từ cuối tháng 9/2023, doanh thu từ các sản phẩm này được dự đoán sẽ giúp cải thiện phần nào kết quả hoạt động của các nhà bán lẻ chủ yếu là trong Q4/2023 trong bối cảnh thịtrường ảm đạm. Theo dữ liệu sơ bộ của công ty, doanh thu iPhone có tăng trưởng so với cùng kỳ năm trước mặc dù con số chi tiết không được tiết lộ.

Nhóm hàng đồ gia dụng được đưa vào FPTShop từ năm 2021 hiện đã có mặt tại gần hết các cửa hàng của chuỗi. Tuy nhiên, đóng góp của nhóm sản phẩm này vẫn còn khiêm tốn (khoảng 5-6% doanh thu chuỗi).

Mặc dù doanh thu Q3/2023 của FPTShop vẫn sụt giảm so với cùng kỳ nhưng đã có tăng trưởng so với Q2/2023 và giảm lỗ, nhờ biên lợi nhuận gộp trong Q3 cải thiện (lên 11,3% so với 8,1% trong Q2) khi áp lực cạnh tranh giá cả có phần giảm bớt.

Chuỗi có 791 cửa hàng đang hoạt động vào cuối tháng 9/2023, tăng 5 cửa hàng so với cuối 2022. Chúng tôi cho rằng số lượng cửa hàng sẽ không thay đổi đáng kể trong thời gian tới do thịtrường đã khá bão hòa và công ty thận trọng trong việc mởmới trong tình hình kinh tế chưa khả quan.

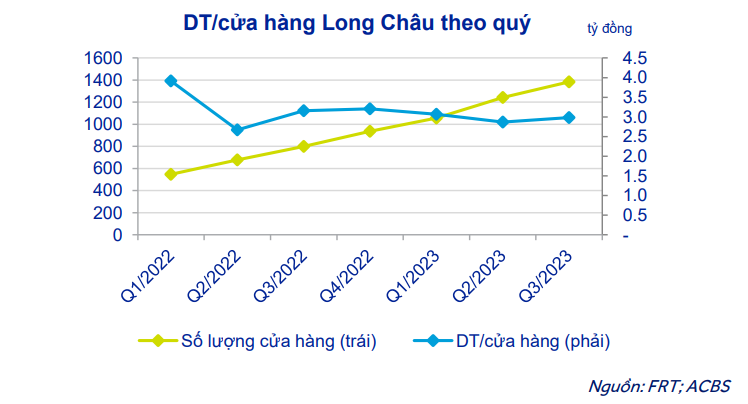

Chuỗi Long Châu tiếp tục ghi nhận tăng trưởng mạnh mẽ với doanh thu tăng 68,9% svck, nhờ mở rộng mạng lưới cửa hàng nhanh chóng, nâng tỷ trọng đóng góp doanh thu lên gần 1/2 tổng doanh thu FRT. Chúng tôi ước tính doanh thu bình quân mỗi cửa hàng theo quý đạt 3,0 tỷ đồng trong Q3/2023 (tương đương mức trung bình khoảng 1 tỷ đồng/tháng), giảm nhẹ 6% svck mặc dù số lượng cửa hàng tăng mạnh. Nhóm thuốc kê đơn, thuốc mãn tính với giá trị hóa đơn lớn là nguồn doanh thu đáng kể của chuỗi.

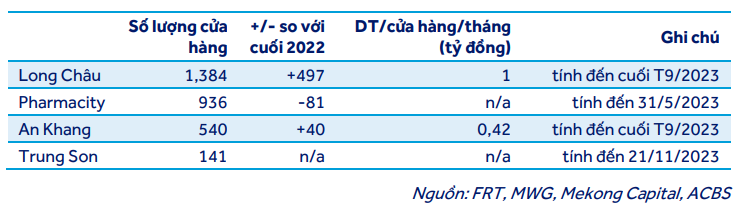

Tính đến cuối tháng 9/2023, Long Châu có 1.384 cửa hàng đang hoạt động (cuối 2022: 937) trên cả nước, so với 936 cửa hàng Pharmacity (tính đến 31/5/2023) và 540 cửa hàng An Khang.Trong khi Long Châu đã có lợi nhuận ròng, Pharmacity và An Khang vẫn chưa. Việc mở rộng về tuyến huyện của Long Châu khá thuận lợi nhờ chi phí thuê mặt bằng thấp hơn và được khách hàng tin cậy.

Chúng tôi ước tính Long Châu ghi nhận 161 tỷ đồng LNST trong 9T2023, tăng 374% svck, với biên lợi nhuận gộp 22,4% (9T2022: 23,1%). Mặc dù biên lợi nhuận này vẫn có khả năng mở rộng hơn nữa nhưng chúng tôi không giả định mức tăng sẽ đột biến và nhanh chóng bởi công ty theo đuổi chiến lược giá bán phải chăng/thấp để mở rộng số lượng khách hàng.

Bên cạnh các hoạt động kinh doanh hiện có, FRT gần đây còn mở các trung tâm tiêm chủng nhằm tận dụng cơ sở khách hàng của Long Châu và tìm kiếm cơ hội tăng trưởng từ thịtrường chưa được khai thác này. Tính đến ngày 3/11/2023, công ty có 6 trung tâm tiêm chủng tại Hà Nội (2), TP.HCM (2), Đồng Nai (1), Tây Ninh (1). Tuy nhiên, hoạt động kinh doanh này vẫn đang trong giai đoạn thử nghiệm, chưa có thêm thông tin chi tiết.

Dự phóng 2023-2024

Chúng tôi dự phóng LNST của FRT có thể chuyển từ âm trong 2023 sang dương trong năm 2024 nhờ Long Châu tiếp tục tăng trưởng và FPTShop không lỗ.

Đối với Long Châu, do công ty đặt mục tiêu tiếp tục mở rộng mạng lưới cửa hàng, chúng tôi giả định 300 cửa hàng mới có thể được mở trong 2024 và kỳ vọng Long Châu có thể đạt mức tăng trưởng doanh thu 26,8% svck và LNST tăng trưởng 22,5% svck.

Đối với FPTShop, chúng tôi dự phóng doanh thu có thể tăng 7,1% svck trong 2024, dựa trên kỳ vọng sức mua của người tiêu dùng có thể cải thiện khi khó khăn kinh tế giảm bớt. Chuỗi có thể có lãi trở lại trong 2024, mặc dù vẫn còn xa so với mức của những năm trước, với biên lợi nhuận gộp được giả định sẽ tăng lên 10,9% (từ mức 10,2% dự phóng cho năm 2023) do áp lực cạnh tranh giá giảm bớt.

Định giá

Cho năm 2024, chúng tôi dự phóng doanh thu và LNST của FRT lần lượt là 37.443 tỷ đồng (+16,4% svck) và 351 tỷ đồng. Kết hợp phương pháp DCF và EV/Doanh thu, giá mục tiêu của chúng tôi cho FRT là 109.045 đ/cp, tương đương tổng tỷ suất sinh lợi là 7,4% vào cuối năm 2024.