Công ty Cổ phần Bệnh viện Quốc tế Thái Nguyên (TNH): Bệnh viện Lạng Sơn khởi công hỗ trợ tăng trưởng

Nguồn: SSI

Bệnh viện Lạng Sơn khởi công hỗ trợ tăng trưởng

_626750715.jpg)

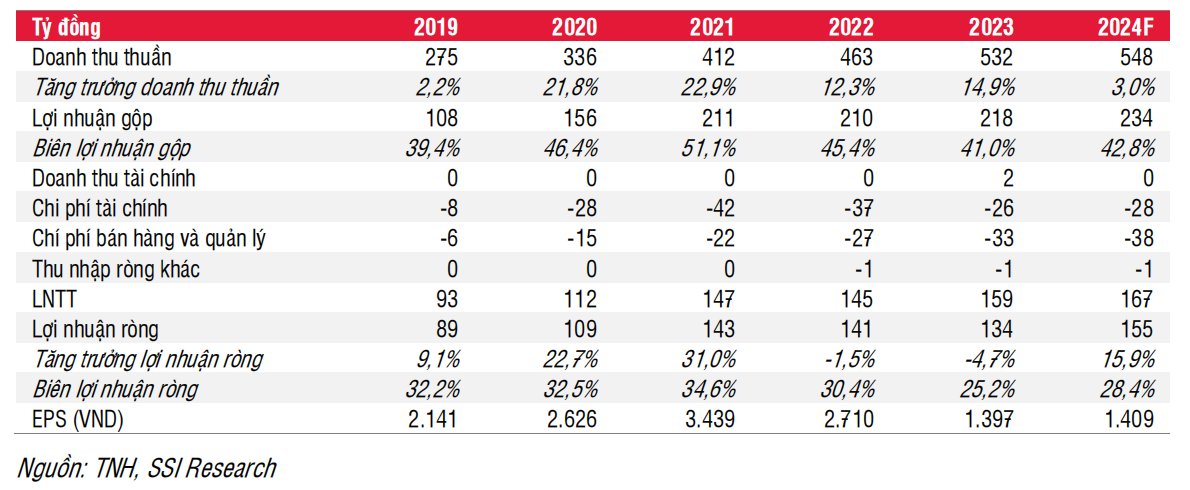

KQKD Q4/2023 không khả quan do người dân hạn chế khám bệnh khi kinh tế khó khăn. Trong Q4/2023, TNH ghi nhận doanh thu và lợi nhuận ròng (chưa kiểm toán) giảm lần lượt 7% và 24% svck. Lũy kế cả năm 2023, TNH ghi nhận doanh thu và lợi nhuận ròng (chưa kiểm toán) lần lượt là 532 tỷ đồng (tăng 15% svck) và 133 tỷ đồng (giảm 6% svck), cao hơn 9% so với ước tính doanh thu của chúng tôi nhưng thấp hơn 15% so với ước tính LNST. Nếu loại bỏ doanh thu bất thường (từ việc chuyển nhượng đất) thì doanh thu thuần chỉ tăng 3%, thấp hơn 3% so với ước tính. Theo chia sẻ của ban lãnh đạo, tổng số lượt khám ngoại trú giảm 5% trong khi bệnh nhân nội trú tăng 9% so với năm 2022.

Công ty tiếp tục triển khai các dự án mở rộng trong trung và dài hạn. Ban lãnh đạo dự kiến sẽ đưa vào hoạt động bệnh viện thứ 3 (TNH Việt Yên) trong Q2/2024. Bệnh viện thứ 4 (TNH Lạng Sơn) đã được khởi công vào tháng 2 vừa qua, nhanh hơn chúng tôi dư kiến. Bệnh viện mới dự kiến sẽ đi vào hoạt động trong Q4/2025.

Y tế tư nhân vẫn hấp dẫn trong dài hạn. Trong khi các bệnh viện công vẫn là trụ cột của hệ thống Y tế, thì bệnh viện tư nhân là lựa chọn phù hợp cho tầng lớp trung lưu cho các tình trạng bệnh không nghiêm trọng (do có thời gian khám chữa bệnh nhanh hơn, thái độ phục vụ tận tình và chất lượng dịch vụ đồng đều).

Chúng tôi dự báo năm 2024 sẽ tiếp tục thách thức, khi người bệnh sẽ hạn chế đi khám nếu thấy không cần thiết (đối với các bệnh nặng họ sẽ ưu tiên lựa chọn các bệnh viện công/chuyên khoa). Tuy nhiên, cho năm 2024, chúng tôi tăng dự báo doanh thu đạt 548 tỷ đồng (tăng 3% svck) và giảm dự báo LNST đạt 155 tỷ đồng (tăng 16% svck), dựa trên giả định bệnh viện TNH Việt Yên đi vào hoạt động đúng thời gian dự kiến cũng như chi phí tài chính giảm. Tuy nhiên, chúng tôi cũng giả định chi phí quản lý tăng do chi phí liên quan tới bệnh viện TNH Lạng Sơn.

Chúng tôi điều chỉnh giảm giá mục tiêu 1 năm xuống 25.900 đồng/cổ phiếu (từ 28.000 đồng/cổ phiếu), dựa trên phương pháp DCF (WACC là 10,73%, tốc độ tăng trưởng cuối là 2%, CAGR 2024-2027 là 26%) và P/E là 18x. Với mức giá hiện tại, tiềm năng tăng giá lên tới 13%. Chúng tôi nâng khuyến nghị cho cổ phiếu TNH từ TRUNG LẬP lên KHẢ QUAN.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024