Công ty cổ phần Cao su Phước Hòa (PHR): Cao su trên đà hồi phục

Nguồn: DSCS

Giá cao su đã tạo đáy và đang trên đà hồi phục

Từ giai đoạn T5/2022, theo đà phục hồi của chuỗi cung ứng, giá cao su trên thế giới đã có đà giảm mạnh, ảnh hưởng tiêu cực tới doanh từ mảng cao su của PHR.

Tuy nhiên, ở thời điểm hiện tại, giá cao su đã tạo đáy và tăng khoảng 20% từ vùng đáy kéo dài từ Q3/2022 - Q2/2023. Động lực tăng giá của cao su tới từ 2 yếu tố là giảm cung và tăng cầu. Về mặt nguồn cung, do lũ lụt và biên lợi nhuận thấp, người dân Thái Lan (nơi cung cấp ~30% cao su toàn cầu) đã cắt giảm sản lượng sản xuất khoảng 10% YoY. Xu hướng này được dự báo sẽ tiếp tục do biên lợi nhuận các mảng nông nghiệp khác như sầu riêng hay dừa được dự báo sẽ hấp dẫn hơn mảng cao su. Ngoài ra, nhu cầu cao su được dự báo có thể sẽ tăng trưởng nếu Trung Quốc hồi phục tốt và nhu cầu sản xuất lốp xe tăng cao trong năm 2024.

Động lực dài hạn tới từ mảng BĐS

KCN Sở hữu quỹ đất sạch 15.000 ha (đất cao su với giá vốn rẻ), trong đó 12.508 ha ngay tại trung tâm tỉnh Bình Dương, công ty dự kiến đến 2025 chuyển đổi 5.600 ha sang đất KCN, mảng kinh doanh có biên lợi nhuận gộp trên 60% và có thể tiếp tục tăng khi giá vốn rẻ và không đổi cùng giá thuê đất dự đoán tăng 8-10% YoY. Chính vì thế, PHR sẽ có một sự đột phá trong ngành BĐS KCN nếu nút thắt từ việc chuyển đổi mục đích sử dụng đất được sớm gỡ bỏ.

Trong năm 2024, nguồn thu mảng BĐS KCN của PHR sẽ chủ yếu đến từ KCN Nam Tân Uyên và khoản đầu tư hợp tác kinh doanh (BCC) 20% vào dự án KCN VSIP III

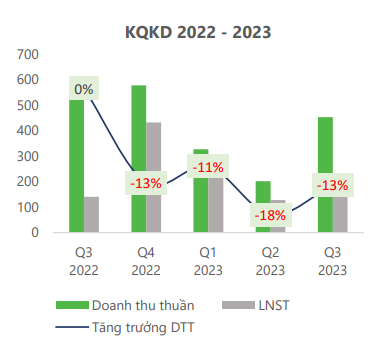

Kết quả kinh doanh phục hồi mạnh mẽ trong Q3/2023

Trong Q3/2023, giá cao su trung bình đạt $135/kg, tăng nhẹ khoảng 4% so với giai đoạn Q2/2023. Theo đó, trong Q3/2023, doanh thu PHR phục hồi, đạt 453 tỷ, giảm 13% YoY nhưng tăng mạnh 125% QoQ. Lợi nhuận sau thuế đạt 144 tỷ (+3% YoY, +13% QoQ).

Tính tới giai đoạn giữa tháng 11/2023, giá cao su đã đạt mức trung bình $145/kg, tiếp tục tăng ~8% so với trung bình Q3/2023. Với nhu cầu tiêu thụ cao su ổn định & giá cao su tăng, DSC kỳ vọng cả doanh thu và lợi nhuận PHR sẽ tiếp tục tăng trong giai đoạn Q4/2023.

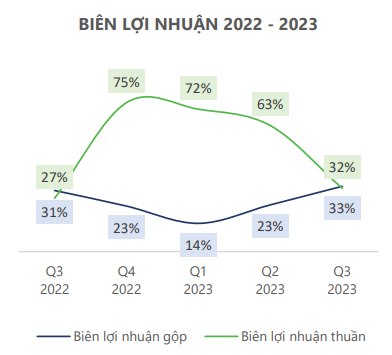

Biên lợi nhuận cải thiện theo giá cao su phục hồi

Theo đà hồi phục của giá cao su, biên lợi nhuận gộp của PHR đã có sự cải thiện mạnh mẽ xuyên suốt năm 2023. Đến Q3/2023, biên lợi nhuận gộp của doanh nghiệp đã tăng mạnh lên mức 33%, cao hơn đáng kể so với mức biên lợi nhuận gộp trung binh 5 năm của doanh nghiệp ~23%. Tuy biên lợi nhuận gộp tăng mạnh, biên lợi nhuận thuần của doanh nghiệp giảm mạnh do trong Q3/2023, PHR không còn ghi nhận những khoản lợi nhuận bất thường nhận 1 lần từ các khoản đền bù dự án KCN.

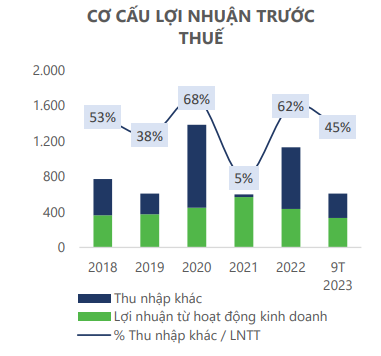

Dự phóng lợi nhuận giảm mạnh so với cùng kỳ do không còn thu nhập từ đền bù đất KCN

Các nguồn "thu nhập khác" từ đền bù đất KCN đóng góp tỷ trọng lớn vào lợi nhuận trước thuế của PHR. Trong 5 năm trở lại, các khoản này chiếm tới 45% tỷ trọng lợi nhuận trước thuế của PHR.

Trong tương lai gần, PHR không còn các dự án nào kỳ vọng có thể nhận được đền bù. Do đó, lợi nhuận trước thuế của doanh nghiệp trong năm 2023 - 2024 có thể giảm mạnh so với giai đoạn 5 năm trước. Tuy nhiên, chúng tôi kỳ vọng tình trạng này sẽ chỉ xảy ra trong ngắn hạn và đặt kỳ vọng lớn vào các dự án KCN lớn của PHR trong 10 năm tới.

Thông tin cổ tức

Trong 5 năm trở lại, PHR chi trả cổ tức bằng tiền mặt trung bình tỷ lệ 35%. Năm 2022, công ty trả cổ tức cao bất thường 60% do lợi nhuận doanh nghiệp bùng nổ (giá cao su tăng cao, nhận đền bù đất BĐS KCN). Năm 2023, công ty lên kế hoạch trả cổ tức tiền mặt với tỷ lệ tối thiểu 30%/mệnh giá.

Định giá

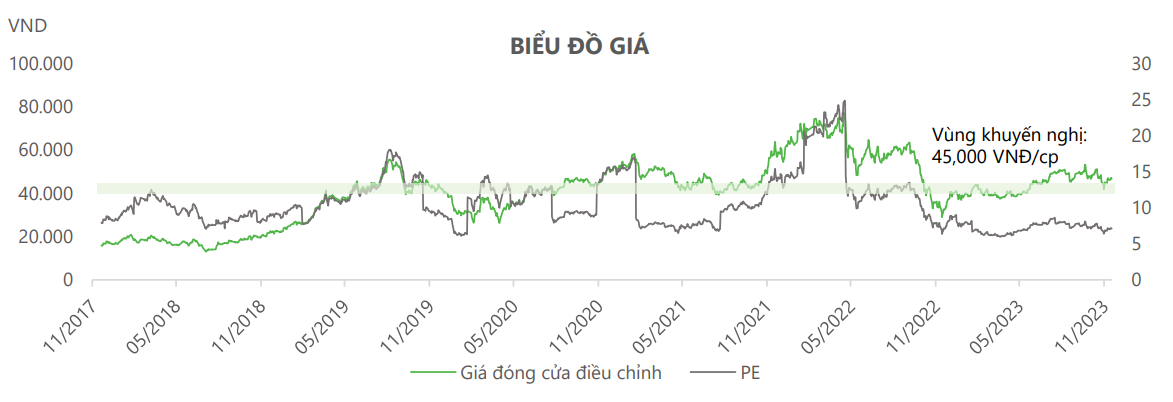

PHR đang được giao dịch ở mức P/E 7,1x (tại mức giá đóng cửa ngày 24/11/2023) thấp hơn đáng kể trung vị 5 năm của cổ phiếu (9,6) và trung vị ngành (17,2). Mức P/E TTM hiện khá thấp do sử dụng cả kết quả của Q4/2022. Sử dụng P/E Forward 2023, PHR hiện đang giao dịch tại P/E 9,7x lần, tương đương trung bình 5 năm.

Dự phóng kết quả kinh doanh

DSC dự phóng doanh thu và lợi nhuận năm 2023 của PHR đạt lần lượt 1.366 tỷ và 657 tỷ. EPS 2023F là 4.850 VNĐ/cp, tương đương PE Forward 2023 là 9,7x lần. Sử dụng phương pháp định giá từng phần - định giá mảng cao su, gỗ bằng phương pháp DCF, và mảng khu công nghiệp theo phương pháp RNAV - giá mục tiêu PHR 12 tháng tới đạt 56.400 VNĐ/cp, upside 21% so với giá đóng cửa ngày 24/11/2023. Theo thống kê báo cáo phân tích của các CTCK, mức giá mục tiêu 12 tháng tới của cổ phiếu PHR bình quân đạt 53.000 VND, upside 14% so với giá đóng của ngày 24/11/2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024