Công ty cổ phần Đầu tư Sài Gòn VRG (SIP): Cơ hội rộng mở tại hành lang xuyên Á

Nguồn: PHS

Cơ hội rộng mở tại hành lang xuyên Á

- Nổi bật với tiềm năng tăng trưởng nhờ vị thế độc tôn của KCN Phước Đông tại Tây Ninh, và sở hữu các KCN khác tọa lạc tại vị trí chiến lược trong vùng kinh tế trọng điểm phía Nam.

- Diện tích thương phẩm còn lại lớn hoàn toàn đáp ứng được làn sóng chuyển dịch đầu tư hiện nay.

- Kết nối hạ tầng quanh các KCN của SIP hiện đang được chính quyền địa phương đẩy mạnh phát triển, hỗ trợ tăng trưởng trong dài hạn.

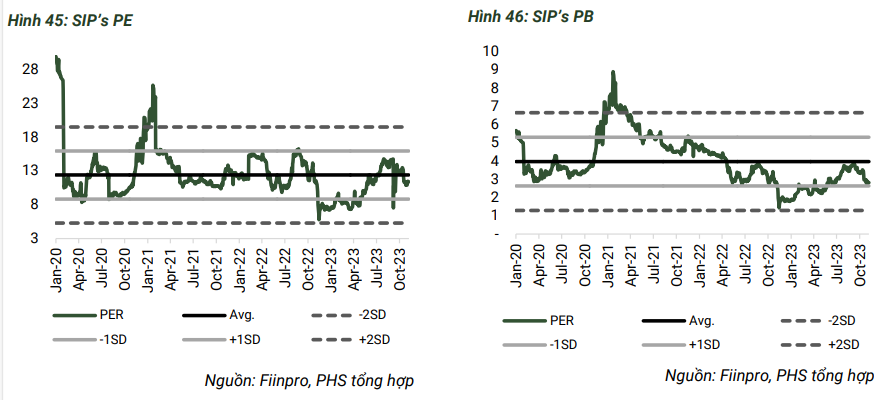

- SIP hiện đang giao dịch tại tỷ lệ P/B dự phóng 23F là 3.0x và dự phóng 24F là 3.1x, thấp hơn so với mức trung vị của SIP là 4.0x. Chúng tôi khuyến nghị mua SIP với tiềm năng tăng giá là 46.5%.

Luận điểm đầu tư:

Triển vọng tăng trưởng mạnh mẽ mảng bất động sản khu công nghiệp:

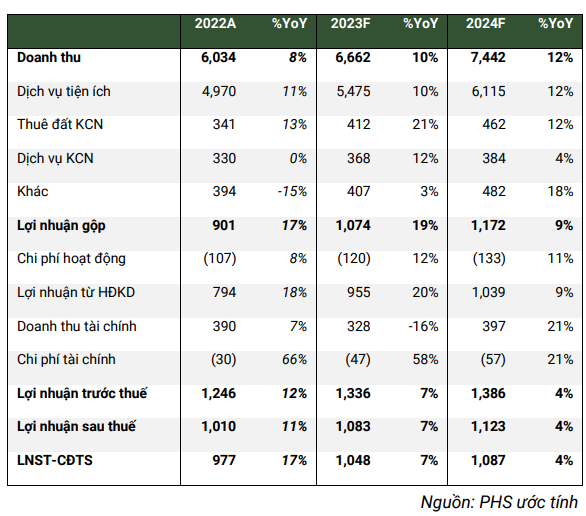

Trong giai đoạn 2019A – 2022A, doanh thu mảng cho thuê đất KCN đã đạt tốc độ tăng trưởng kép hàng năm (CAGR) ~20% chủ yếu đến từ diện tích cho thuê tốt tại KCN Phước Đông. Chúng tôi dự phóng doanh thu mảng này sẽ tiếp tục giữ vững được CAGR trong giai đoạn 2023F-2027F, nhờ vào các lợi thế thu hút nhà đầu tư của SIP.

Mở rộng diện tích cho thuê KCN kích thích tăng trưởng dịch vụ hỗ trợ:

SIP hiện đang cung cấp dịch vụ tiện ích (truyền tải điện, nước) và các loại dịch vụ khác cho khách thuê tại KCN, Đặc biệt là lĩnh vực truyền tải điện hiện đóng góp đến 90% doanh thu của các hoạt động cung cấp dịch vụ. Dự phóng sản lượng điện giai đoạn 2023F-2027F sẽ đạt CAGR 7% đến từ triển vọng tích cực từ KCN Phước Đông, đồng thời chúng tôi cũng dự phóng giá điện bán lẻ sẽ tiếp tục tăng 5%-10% giai đoạn 2024F-2025F dẫn đến cải thiện biên lợi nhuận gộp hoạt động này từ 6.3% lên 8.5%.

Dự phóng KQKD 23F & 24F:

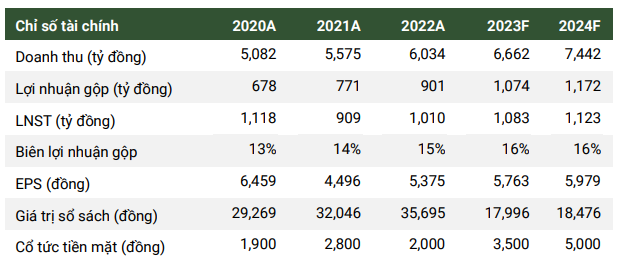

Chúng tôi dự phóng HĐKD của SIP sẽ được tăng trưởng ổn định đến từ triển vọng cho thuê tích cực. Doanh thu 23F và 24F sẽ lần lượt đạt 6,662 tỷ đồng (+10% YoY) và 7,442 tỷ đồng (+12% YoY), LNST sẽ được đạt 1,083 tỷ đồng (+7% YoY) và 1,123 tỷ đồng (+4% YoY).

Định giá & Khuyến nghị:

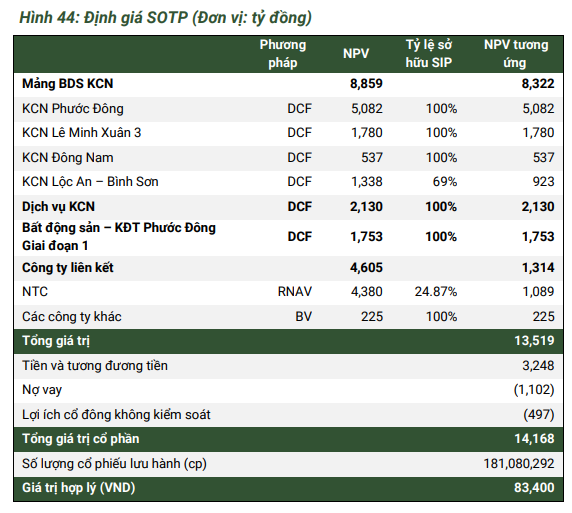

Sử dụng phương pháp SOTP và RNAV, chúng tôi ước tính giá trị hợp lý của SIP là 83,400 đồng/cổ phiếu. Do đó, chúng tôi đưa ra khuyến nghị là MUA với tiềm năng tăng lên đến 46.5%.

SIP hiện đang giao dịch tại P/B 3.1x năm 23F và 3.0x năm 24F; tại P/E 9.7x 23F và 9.3x 24F.

Rủi ro:

(1) Rủi ro về vướng mắc pháp lý làm chậm tiến độ đầu tư của các khách thuê; cũng như kế hoạch mở rộng của SIP;

(2) Chi phí giải phóng mặt bằng tăng cao ảnh hưởng đến chi phí đầu tư các dự án mới;

(3) Nhu cầu thuê đất bị tác động bởi việc cắt giảm đầu tư, mở rộng sản xuất do rủi ro suy thoái của nền kinh tế toàn cầu.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024