Công ty cổ phần Đầu tư Thế giới Di động (MWG): Kỳ vọng phục hồi tích cực trong năm 2024

Nguồn: AGR

Kỳ vọng phục hồi tích cực trong năm 2024

CTCP Đầu tư Thế giới Di động (HOSE: MWG) là một trong những nhà bán lẻ hàng đầu ở Việt Nam, phân phối các sản phẩm điện thoại, điện máy, hàng tiêu dùng và dược phẩm. Mới đây, doanh nghiệp đã công bố KQKD năm 2023 và kế hoạch kinh doanh 2024 với nhiều thông tin đáng chú ý, Agriseco Research kính gửi Quý khách hàng các thông tin cập nhật sau:

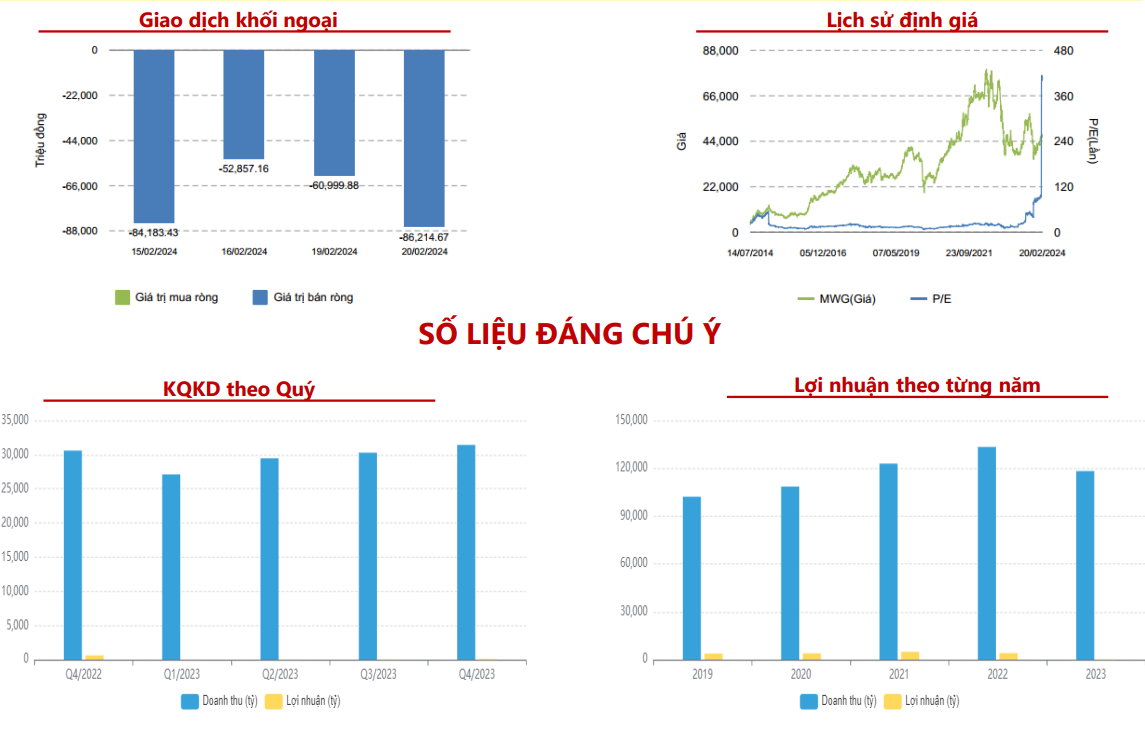

Cập nhật KQKD Q4 và cả năm 2023: Trong Q4, MWG ghi nhận doanh thu và LNST lần lượt đạt 31.653 tỷ đồng (+2,5% yoy) và 90,3 tỷ đồng (-46,2% yoy). Tuy vậy, lợi nhuận trong Q4.2023 của MWG vẫn là mức cao nhất trong 4 quý trở lại đây. Cả năm 2023, doanh thu và LNST đạt 119.234 tỷ đồng (-11% yoy) và 167,7 tỷ đồng (-96% yoy). Trong Q4, MWG ghi nhận khoản chi phí một lần từ việc đóng cửa gần 200 cửa hàng. Sau giai đoạn tái cấu trúc, chúng tôi kỳ vọng MWG có thể tiết giảm chi phí và cải thiện biên LN trong năm 2024. Vừa qua, MWG đã công bố kế hoạch kinh doanh 2024 với doanh thu đạt 125.000 tỷ đồng (+5% yoy) và LNST đạt 2.400 tỷ đồng (tăng hơn 14 lần cùng kỳ)

Chuỗi Thế giới di động (TGDĐ, bao gồm Topzone) và Điện Máy Xanh (ĐMX) phục hồi: Doanh thu năm 2023 của 2 chuỗi đạt 28 và 55 ngàn tỷ đồng, giảm 18% và 20% so với cùng kỳ. Mảng ICT của MWG sụt giảm mạnh bởi đây là các sản phẩm không thiết yếu, nhu cầu bị tác động lớn bởi kinh tế khó khăn, thu nhập của người dân sụt giảm. Mặc dù vậy, tín hiệu tích cực là doanh thu mảng ICT đã liên tục phục hồi qua các quý và kỳ vọng tiếp tục phục hồi trong năm 2024 trên mức nền thấp cùng kỳ.

Kỳ vọng chuỗi Bách hóa xanh (BHX) có lãi trong năm 2024: BHX tiếp tục là điểm sáng tăng trưởng về doanh thu của toàn công ty. Trong năm 2023, doanh thu của chuỗi đạt 31,6 ngàn tỷ đồng, tăng trưởng 17% so với năm 2022. Riêng trong Q4.2023, doanh thu của BHX đã tăng 31% so với cùng kỳ. Mặc dù không liên tục mở thêm cửa hàng mới nhưng BHX vẫn tăng trưởng về doanh thu cho thấy hiệu quả hoạt động đã cải thiện tích cực từ sau khi tái cấu trúc. Hiện nay doanh thu bình quân mỗi cửa hàng của BHX đạt 1,8 tỷ đồng/cửa hàng, tiệm cận điểm hòa vốn và dự kiến sẽ sớm có lãi ròng năm 2024.

Chuỗi nhà thuốc An Khang và các chuỗi khác: Doanh thu cả năm 2023 của An Khang đạt 2,2 ngàn tỷ đồng, tăng trưởng 43% so với cùng kỳ. Hiện tại MWG đang tập trung vào tối ưu hiệu quả của các nhà thuốc đang vận hành. Chúng tôi đánh giá đây là chiến lược phù hợp để chuỗi An Khang cải thiện hiệu quả hoạt động và hướng đến mục tiêu có lãi. Chuỗi Avakids ghi nhận doanh thu 2023 đạt 900 tỷ đồng, tăng hơn 80% so với cùng kỳ. Chuỗi Erablue tại Indonesia cũng cho thấy những tín hiệu tích cực khi doanh thu bình quân mỗi cửa hàng cải thiện và số lượng cửa hàng tăng từ 5 lên 50 điểm bán trong một năm vừa qua.

Khuyến nghị

Agriseco Research kỳ vọng KQKD của MWG sẽ phục hồi tích cực trong năm 2024 nhờ: (1) Mảng ICT phục hồi mạnh trên mức nền thấp cùng kỳ; (2) Kỳ vọng chuỗi BHX có lãi trong năm 2024; (3) Các chuỗi khác như Avakids, An Khang tiếp tục cải thiện hiệu quả hoạt động và đặc biệt chuỗi Erablue thâm nhập thành công thị trường tiềm năng Indonesia. Chúng tôi đánh giá tích cực đối với cổ phiếu MWG và khuyến nghị Mua với giá mục tiêu 55.000 đ/cp (upside 19,3% so với mức giá hiện tại).

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024