Công ty Cổ phần Đầu tư Thế Giới Di Động (MWG): Lợi nhuận đi lên từ đáy

Nguồn: SSI

Lợi nhuận đi lên từ đáy

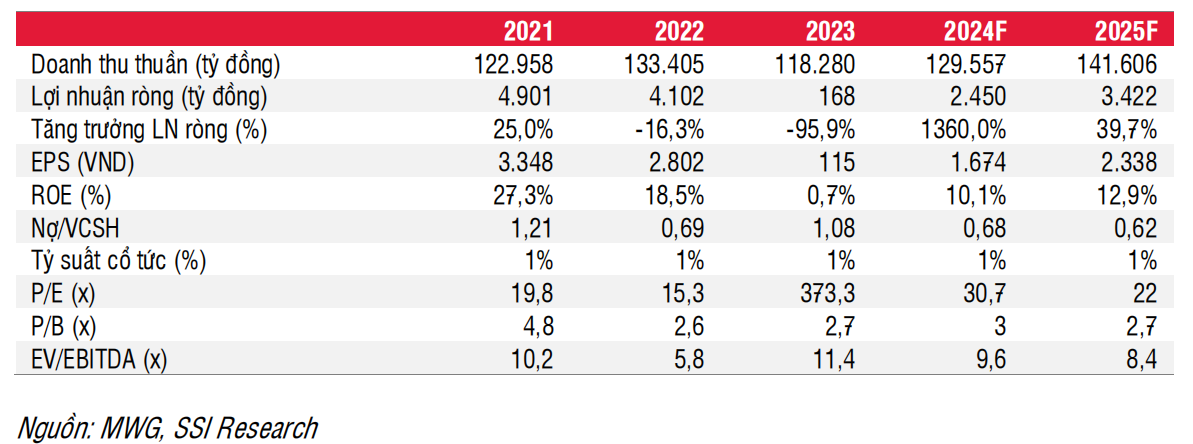

MWG mới đây đã công bố kết quả kinh doanh sơ bộ 2 tháng đầu năm 2024 với tổng doanh thu tăng 14% svck đạt 21,6 nghìn tỷ đồng, trong đó doanh thu từ mảng điện thoại và điện máy và bách hóa tăng lần lượt 3% và 47% svck, kết quả này phù hợp với ước tính cả năm của chúng tôi. Trong năm 2024-2025, chúng tôi kỳ vọng mảng điện thoại & điện máy sẽ đạt mức tăng trưởng doanh thu 4% và 7%, nhưng biên lợi nhuận sẽ nới rộng đáng kể trong giai đoạn 2024-2025 nhờ mức tồn kho tốt hơn và các biện pháp cắt giảm chi phí. Trong khi đó, nếu loại trừ các chi phí bất thường, mảng bách hóa đã đạt điểm hòa vốn vào tháng 12/2023. Do đó, chúng tôi kỳ vọng mảng bách hóa sẽ mang lại mức tăng trưởng doanh thu cũng như biên lợi nhuận mở rộng trong giai đoạn 2024-2025. Hiện tại, chúng tôi ước tính lợi nhuận ròng năm 2024 đạt 2,45 nghìn tỷ đồng (tăng 1.360% svck, từ 2,3 nghìn tỷ đồng) và cũng đưa ra ước tính lợi nhuận ròng năm 2025 là 3,4 nghìn tỷ đồng (tăng 40% svck).

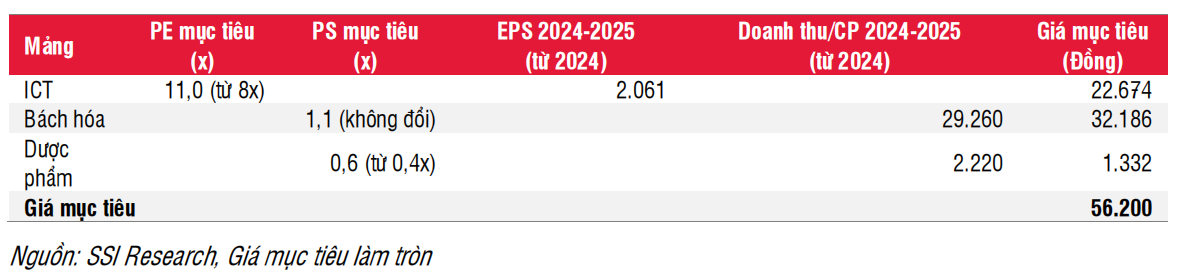

Cổ phiếu MWG có thể bị loại khỏi chỉ số VNDiamond Index, điều này có thể gây ra áp lực bán ra cổ phiếu từ DCVFM Diamond ETF. Tuy nhiên, chúng tôi nhận thấy áp lực bán nói trên có thể bớt gay gắt hơn so với tháng 11 (hiện DCVFM Diamond ETF nắm giữ khoảng 49 triệu cổ phiếu MWG so với mức khoảng 60 triệu cổ phiếu vào tháng 11). Ngoài ra, lợi nhuận của mảng điện thoại điện máy phục hồi rõ ràng hơn (biên LNTT cải thiện 60 điểm cơ bản so với quý trước trong Q4/2023 so với chỉ 10 điểm cơ bản so với quý trước trong Q3/2023) và mảng bách hóa (có biên LNTT cải thiện 160 điểm cơ bản so với quý trước trong Q4/2023 so với 30 điểm cơ bản so với quý trước trong Q3/2023) có thể tạo ra sức mua cho các nhà đầu tư muốn tiếp cận ngành bán lẻ bách hóa đầy triển vọng ở Việt Nam vốn được hưởng lợi từ quá trình chuyển đổi từ thương mại truyền thống sang thương mại hiện đại. Do áp lực bán có thể giảm bớt và sự phục hồi trong Q4/2023 rõ ràng hơn, chúng tôi nâng P/E mục tiêu cho mảng điện thoại điện máy từ 8x lên 11x (mức này vẫn thận trọng so với P/E lịch sử là 15x). Hiện chúng tôi chuyển cơ sở định giá năm 2024-2025 (từ 2024) để đưa ra giá mục tiêu mới là 56.200 đồng/cổ phiếu (từ 47.800 đồng), theo đó, chúng tôi duy trì khuyến nghị KHẢ QUAN đối với MWG.

Quan điểm ngắn hạn: Áp lực bán từ DCVFM Diamond ETF vẫn có thể xảy ra (như đề cập ở trên). Chúng tôi ước tính lợi nhuận ròng Q1/2024 ở mức 400-500 tỷ đồng, cao hơn nhiều so với mức so sánh thấp trong Q1/2023 là 22 tỷ đồng.

Quan điểm dài hạn: Lợi nhuận của BHX cải thiện là động lực tăng trưởng chính cho MWG từ năm 2026, trong khi tăng trưởng lợi nhuận của chuỗi điện thoại điện máy sẽ quay về mức bình thường sau giai đoạn tăng trưởng mạnh vào năm 2024- 2025. Chúng tôi ước tính CAGR lợi nhuận ròng 2026-2028 là 15-20%.

Rủi ro giảm đối với khuyến nghị:

- Chi tiêu không thiết yết phục hồi chậm hơn dự kiến

- Cuộc chiến giá cả kéo dài hơn dự kiến.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024