Công ty cổ phần Đầu tư Thế giới Di động (MWG): Qua cơn bĩ cực

Nguồn: PHS

Qua cơn bĩ cực

- Doanh thu sơ bộ tháng 10/2023 đạt hơn 11,000 tỷ đồng (+1% YoY).

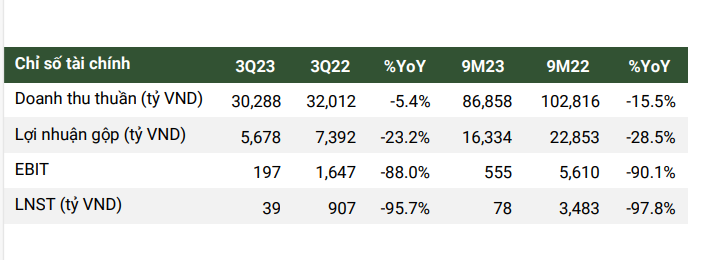

- Doanh thu và Lợi nhuận 9 tháng YTD lần lượt đạt 86,858 tỷ VND (-15.5% YoY) và 77.511 tỷ VND (-97.8% YoY).

- Mảng ICT đã chạm đáy.

- Bách hóa xanh dự tính sẽ đạt điểm hòa vốn trong cuối năm nay.

- Cổ phiếu hiện đang được giao dịch với P/E forward ở mức 173.9x, cao hơn nhiều so với mức trung vị 5 năm là 15.0x, chủ yếu do lợi nhuận

Kết quả kinh doanh quý 3

Kết quả doanh thu tương đối đúng với kỳ vọng của chúng tôi trong khi lợi nhuận sau thuế lại không đạt kỳ vọng– doanh thu 9 tháng YTD và NPAT lần lượt đạt 86,858 tỷ VND (-15.5% YoY) và 77.5 Tỷ VND (-95.7% YoY), thấp hơn 5.6% và 12.9% dự phóng mới nhất của chúng tôi. Tuy nhiên chúng tôi không cho rằng đây là một kết quả tệ mà ngược lại còn cho thấy một số tín hiệu tích cực.

Giữ quan điểm về việc bán lẻ ICT đã đạt đáy vào cuối quý 1 và đầu quý 2

Như chúng tôi đã nhận định, đáy của thị trường bán lẻ ICT nhiều khả năng đã nằm tại cuối quý 1 và đầu quý 2. Sự xảy ra cùng lúc của nhiều yếu tố bất lợi trong quý 1 như sức mua yếu, tồn kho Iphone 14 pro max dồn ứ (một phần lý do của cuộc chiến về giá), thị trường cho vay tiêu dùng cá nhân bị thắt chặt,… đã khiến kết quả kinh doanh các mặt hàng ICT trở nên thấp đi một cách trầm trọng, ngay cả khi tính đến yếu tố sức mua yếu. Tuy nhiên cho đến nay các yếu tố kể trên đều đã dịu bớt.

Doanh thu của công ty đã cho thấy tín hiệu hồi phục với mức tăng QoQ dần qua các quý (+2.8% trong quý 3). Tốc độ giảm YoY qua các quý 1, 2, 3 cũng đang co lại, lần lượt đạt -25.7%, -14.2% và -5.4%, cho thấy sự hồi phục ngay cả khi loại trừ yếu tố mùa vụ (mùa mua sắm tựu trường). Lợi nhuận sau thuế quý 3 cũng ghi nhận mức tăng 122.9% so với quý trước.

Thị trường điện máy, điện thoại nhìn chung đã sụt giảm 25-30%. Với chiến lược về giá trong thời gian qua, MWG đã khôi phục lại 85% doanh thu lũy kế trong 3 quý vừa qua cộng với thị phần đã tăng từ 5%-25% ở các nhóm hàng, nhãn hàng khác nhau, theo lời ban lãnh đạo. Thời gian tới công ty sẽ tiếp tục duy trì chiến lược về giá cả cạnh tranh và sẽ cố gắng tìm điểm cân bằng giữa việc bảo vệ thị phần và đảm bảo lợi nhuận.

Tuy nhiên, không nên quá trông chờ vào một sự hồi phục rực rỡ khi ban lãnh đạo cho biết triển vọng quý 4 khả quan nhất sẽ là tương đương với cùng kỳ các năm và sức mua vẫn còn yếu. Chúng tôi tin rằng đáy hình chữ U là một kỳ vọng hợp lý với sự hồi phục có thể phải đến 2H24 mới xuất hiện.

Công ty bước vào giai đoạn tái cấu trúc

MWG sẽ tiếp tục công tác tối ưu hóa hoạt động, giảm thiểu chi phí, tập trung vào trải nghiệm khách hàng. Công ty sẽ cân nhắc đóng một số cửa hàng kém hiệu quả cả về doanh thu và lợi nhuận trong tháng 11 và tháng 12. Công ty hy vọng sẽ dịch chuyển được lưu lượng khách hàng từ các cửa hàng này sang các cửa hàng hiện hữu, đồng nghĩa với việc tăng trưởng SSSG trên 1 cửa hàng và tối ưu hóa mức EBITDA trên một cửa hàng.

An Khang cũng đã có tăng trưởng liên tục trong nhiều tháng sau khi nâng cấp về mặt layout cửa hàng, sản phẩm kinh doanh, quản lý tồn kho, đào tạo dược sĩ và văn hóa điểm 10 chăm sóc sức khỏe. Tính đến 31/10/2023, An Khang có 540 cửa hàng và doanh thu trung bình 1 cửa hàng 40m2 là 420 triệu đồng/cửa hàng (+50% so với đầu năm), công ty kỳ vọng có thể đạt đến mức 500 triệu đồng/cửa hàng vào cuối tháng 11 này. Công ty vẫn đang cố gắng tìm ra công thức để đạt được điểm hòa vốn và có lời.

Bách hóa xanh có những bước chuyển mình

Doanh thu Bách hóa xanh hiện đã đủ để bù đắp các chi phí vận hành, chi phí quản lý chung, chi phí Trung tâm phân phối (DC) nhưng chưa đủ cho các chi phí khấu hao, công ty sẽ cố gắng đạt mục tiêu này trong năm sau. MWG tự tin từ cuối năm nay, tập đoàn sẽ không cần phải chi tiền cho Bách hóa xanh và chuỗi này có thể tự trang trải được chi phí. Mốc thời gian này tương đối gần với thời điểm dự kiến chốt thương vụ bán 20% cổ phần trong Bách hóa xanh và sẽ có những tác động tương đối tích cực với mức định giá của thương vụ.

Công ty sẽ tập trung nhiều vào tăng trưởng doanh thu và giá trị lãi gộp tuyệt đối, không còn đặt nặng về tỷ lệ lãi gộp như giai đoạn trước. Việc tập trung tăng trưởng doanh số bán ra, cộng với việc làm tăng dòng chảy hàng hóa qua các DC, chuyển đổi các DC đông lạnh lớn thành các DC mini sẽ giúp công ty nâng cao tỷ suất lợi nhuận của mình.

Mục tiêu của Bách hóa xanh hiện tại vẫn là thúc đẩy mức tăng trưởng doanh thu trên 1 cửa hàng (SSSG), công ty có thể có kế hoạch mở mới trong năm sau và sẽ không mở tràn lan mà tập trung nhiều vào kiểm soát hiệu quả cửa hàng- Doanh thu trên 1 m2 cửa hàng mới phải bằng 70-80% của cửa hàng cũ mới đạt tiêu chí mở mới.

Công ty sẽ tiếp tục chiến lược trong thời gian qua là đẩy mạnh ngành hàng tươi sống và đảm bảo luôn đủ hàng FMCG. Các sản phẩm của Bách hóa xanh được tùy biến đến từng SKUs cũng như từng siêu thị tại mỗi khu vực thông qua mẫu mã, chính sách giá riêng biệt. Thêm vào đó, công ty cũng đã cắt giảm số lượng SKUs không cần thiết và nhận thấy chiến lược vẫn đang rất hiệu quả và sẽ tiếp tục trong 2024.

Mô hình cửa hàng Bách hóa xanh tại các chung cư hiện đang khá hiệu quả và đều có mức EBITDA cấp độ cửa hàng dương, đóng góp vào mức lợi nhuận chung của công ty.

Giữ nguyên Định giá & Khuyến nghị:

Chúng tôi giữ nguyên khuyến nghị hiện tại cho MWG là MUA với giá mục tiêu là VND65,900 (tiềm năng tăng giá: 57.3%) P/E dự phóng hiện đang đạt khoảng 173.9x, chủ yếu do lợi nhuận nhiều khả năng đang chạm đáy. Sự sụt giảm giá của MWG trong thời gian vừa qua chủ yếu đến từ những lo ngại về việc cổ phiếu này sẽ bị loại khỏi rổ VN Diamond, đồng nghĩa sẽ có 60 triệu cổ phiếu bị bán ra. Tuy nhiên, yếu tố cơ bản của MWG hiện tại vẫn đang cho thấy những dấu hiệu khá tích cực, chúng tôi cho rằng sự kiện này sẽ tạo các điều kiện để mở những vị thế mua dài hạn với tỉ lệ lợi nhuận/rủi ro hấp dẫn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024