Công ty Cổ phần Đầu tư và Kinh doanh nhà Khang Điền (KDH): Tâm lý thị trường cải thiện với việc mở bán thành công dự án The Privia

Nguồn: SSI

Tâm lý thị trường cải thiện với việc mở bán thành công dự án The Privia

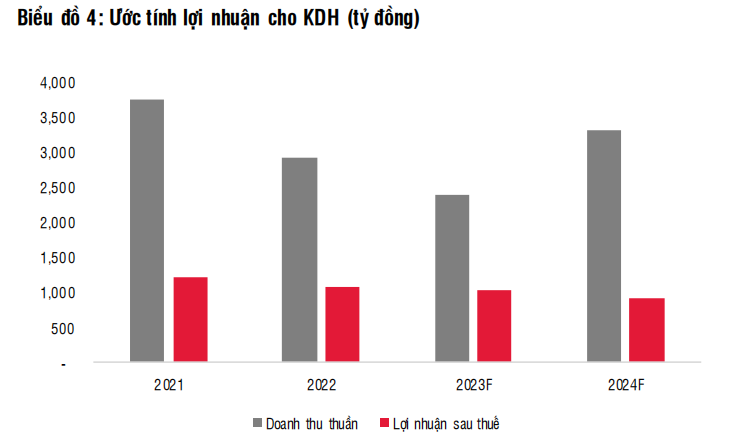

Trong Q3/2023, KDH đạt 616,4 tỷ đồng (giảm 23,2% svck & tăng 5,9% so với quý trước) và LNST đạt 210 tỷ đồng (giảm 39,1% svck & giảm 17,9% so với quý trước). Doanh thu giảm mạnh svck là do doanh số bán bất động sản trong Q3/2023 giảm (giảm 24,6% svck đạt 593 tỷ đồng trong Q3/2023), trong khi LNST giảm svck là do thu nhập khác thấp hơn so với Q3/2022 (đền bù chấm dứt hợp đồng với giá trị 123 tỷ đồngvà được ghi nhận vào thu nhập khác trong Q3/2022). So với quý trước, mặc dù doanh thu cao hơn, LNST trong Q3/2023 vẫn thấp hơn so với Q2/2023 do biên lợi nhuận gộp được ghi nhận trong Q2/2023 cao hơn nhiều với mức 88,7% so với 70,2% trong Q3/2023.

Trong Q4/2023, chúng tôi ước tính KDH sẽ tiếp tục bàn giao các căn hộ trong dự án The Classia cho người mua nhà và đạt 773 tỷ đồng doanh thu (giảm 37% svck & tăng 25% so với quý trước), LNST đạt 365 tỷ đồng (tăng 230% svck & tăng 74% so với quý trước). Cùng với kết quả kinh doanh 9T2023, chúng tôi dự báo doanh thu thuần và LNST năm 2023 lần lượt là 2,39 nghìn tỷ đồng (giảm 17,7% svck) và 1,03 nghìn tỷ đồng (giảm 4,7% svck), hoàn thành 77% và 101% kế hoạch doanh thu và lợi nhuận ròng cả năm của công ty, với việc ghi nhận doanh thu lớn từ dự án The Classia.

Cho năm 2024, cùng với một dự án cao tầng được mở bán (The Privia) vào cuối năm 2023, KDH dự kiến sẽ mở bán hai dự án mới khác là The Clarita và The Emeria trong nửa cuối năm 2024. KDH đã bán 49% cổ phần của hai dự án này cho Keppel Land trong quý 2 và quý 3 năm 23. Do đó, chúng tôi dự báo KDH sẽ: i) bán hàng và bàn giao các căn thấp tầng còn lại trong dự án The Classia; ii) triển khai bàn giao căn hộ tại dự án The Privia, và iii) mở bán và bàn giao căn thấp tầng tại dự án The Clarita. Nhờ đó, KDH dự kiến đạt doanh thu và LNST lần lượt là 3,3 nghìn tỷ đồng (tăng 38,5% svck) và 910 tỷ đồng (giảm 11,8% svck). Nguyên nhân LNST thấp hơn so với năm 2023 là do biên lợi nhuận gộp của sản phẩm cao tầng tại dự án The Privia ước tính thấp hơn sản phẩm thấp tầng tại dự án The Classia được ghi nhận trong năm 2023.

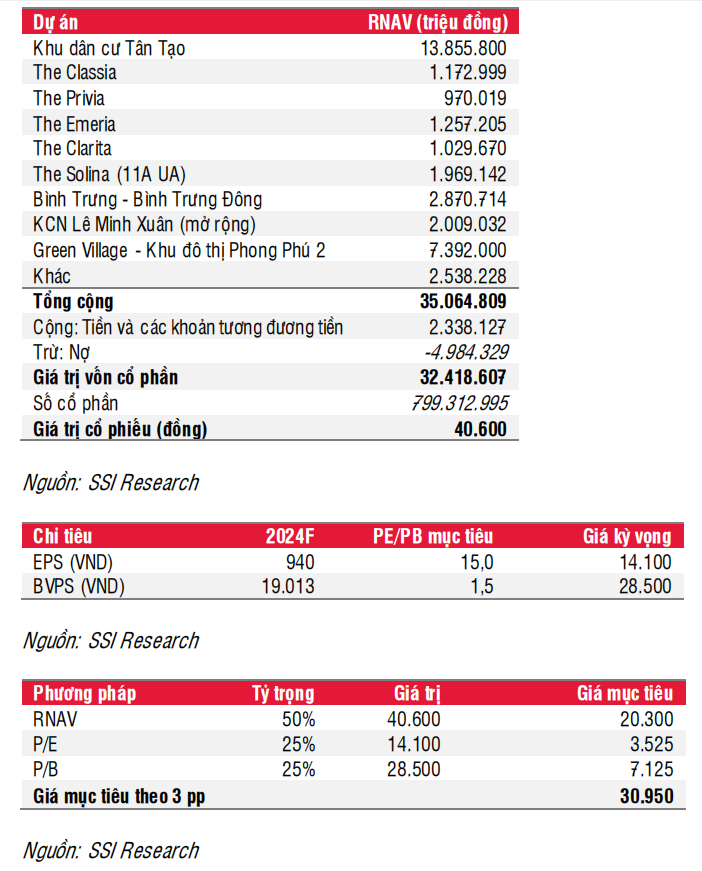

Chúng tôi duy trì khuyến nghị TRUNG LẬP cho KDH, nhưng nâng giá mục tiêu lên 30.950 đồng/cổ phiếu (tiềm năng tăng giá là 2%), cao hơn một chút so với giá mục tiêu trước đó của chúng tôi là 30.500 đồng/cổ phiếu, phản ánh sự thay đổi trong giả định của chúng tôi về mở bán của dự án The Clarita, The Emeria và The Solina, dự kiến sẽ mở bán muộn hơn so với giả định trước đó và do chúng tôi chuyển cơ sở định giá sang năm 2024.

Một số lý do để chúng tôi đưa ra khuyến nghị như sau:

i) Dự báo của chúng tôi cho năm 2024 thấp hơn ước tính năm 2023 và kết quả kinh doanh năm 2024 sẽ phụ thuộc phần lớn vào việc bàn giao dự án Privia, sớm nhất có thể là từ cuối năm 2024.

ii) Các dự án lớn như KCN Lê Minh Xuân mở rộng, Green Village- Phong Phú 2 và Khu đô thị Tân Tạo vẫn đang trong giai đoạn phát triển và dự kiến chưa sẵn sàng để bán trong 2 năm tới, do đó kết quả kinh doanh của KDH sẽ phụ thuộc vào doanh thu của các dự án nhỏ, điều này sẽ không ảnh hưởng đáng kể đến kết quả hoạt động của công ty.

iii) Mức định giá của KDH cho năm 2024 tương đối cao hơn so với các chủ đầu tư niêm yết vốn hóa trung bình khác như NLG, HDC, CEO với P/E ước tính 32,0x và P/B 1,65x.

Bảng chi tiết định giá của chúng tôi như sau:

Rủi ro giảm đối với khuyến nghị: Các căn hộ thấp tầng ở TP.HCM của KDH có tỷ lệ hấp thụ thấp do giá chào bán cao, dao động từ 600 nghìn USD đến 1 triệu USD/căn, và (2) thủ tục pháp lý của các dự án chậm trễ ảnh hưởng đến kế hoạch bán hàng của công ty.

Quan điểm ngắn hạn: Trung lập

- Tâm lý thị trường có thể cải thiện khi doanh số bán bất động sản phục hồi nhẹ.

- Trong Q4/2023, chúng tôi kỳ vọng KDH sẽ ghi nhận kết quả kinh doanh khả quan khi căn hộ tại dự án The Classia tiếp tục được bàn giao cho người mua nhà, và cụ thể, doanh thu dự kiến đạt 773 tỷ đồng (giảm 37% svck & tăng 25% so với quý trước), và LNST dự kiến đạt 365 tỷ đồng (tăng 230% svck & tăng 74% so với quý trước), nhờ doanh số bán hàng từ dự án The Classia trong năm.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024