Công ty cổ phần Dịch vụ Hàng hóa Sài Gòn (SCS): Chặng đường phục hồi trong năm 2024 khá gập ghềnh

Nguồn: SSI

Chặng đường phục hồi trong năm 2024 khá gập ghềnh

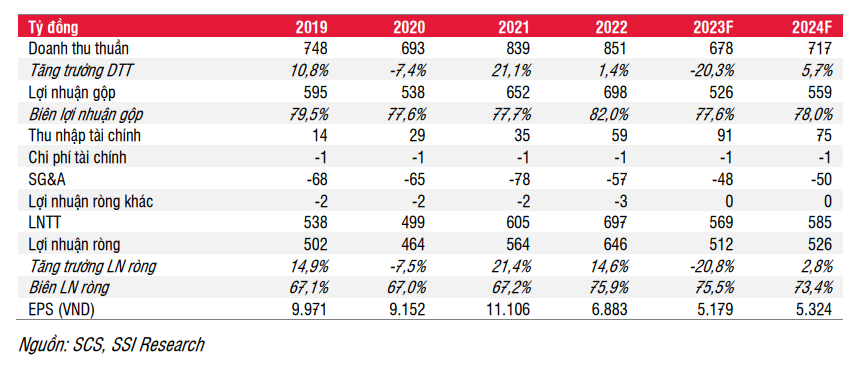

Trong Q3/2023, SCS đạt doanh thu 171,6 tỷ đồng (giảm 14,5% dbvk và giảm 0,5% so với quý trước) và lợi nhuận trước thuế đạt 145,7 tỷ đồng (giảm 9,4% svck và giảm 1,1% so với quý trước), tiếp tục xu hướng giảm svck từ Q4/2022. Lũy kế 9 tháng đầu năm 2023, SCS công bố tổng doanh thu thuần và lợi nhuận trước thuế lần lượt là 506 tỷ đồng (giảm 22,8% svck) và 422,5 nghìn tỷ đồng (giảm 19,8% svck), đạt hơn 70% ước tính gần nhất của chúng tôi cho năm 2023.

Ước tính: Chúng tôi duy trì kịch bản cơ sở là kinh tế sẽ hạ cánh mềm nhưng hạ dự báo tăng trưởng hàng hóa quốc tế đạt 10% svck (từ 20% svck) cho năm 2024, do lo ngại về nhu cầu yếu từ các đối tác thương mại của Việt Nam. Đối với sản lượng nội địa, chúng tôi duy trì dự báo tăng trưởng 5% svck. Chúng tôi cũng đã điều chỉnh giảm biên lợi nhuận gộp xuống khoảng 78% (từ mức trên 80% theo dự báo gần nhất), do tốc độ tăng trưởng hàng hóa quốc tế vẫn ở mức thấp và tỷ trọng phí nhượng quyền cao hơn so với quá khứ. Chúng tôi cũng đã điều chỉnh tăng doanh thu tài chính cho năm 2023 và 2024 do số dư tiền mặt và đầu tư ngắn hạn vẫn ở mức cao tính tại thời điểm cuối Q3/2023.

Với nhưng thay đổi nêu trên, chúng tôi ước tính doanh thu và lợi nhuận trước thuế Q4/2023 lần lượt là 172,3 tỷ đồng (giảm 12% svck) và 146,2 tỷ đồng (giảm 14% svck). Cho năm 2024, chúng tôi dự báo doanh thu sẽ đạt 717 tỷ đồng (tăng 5,7% svck) và LNTT đạt 585 tỷ đồng (tăng 2,8% svck).

Định giá: Với mức điều chỉnh dự báo lợi nhuận cho năm 2024, chúng tôi điều chỉnh giảm giá mục tiêu 1 năm xuống 69.300 đồng/cổ phiếu (tiềm năng tăng giá khoảng 6%) theo pp định giá DCF, giảm 7% so với mức giá mục tiêu gần đây là 74.800 đồng/cổ phiếu. Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu SCS. Yếu tố hỗ trợ tăng/Rủi ro giảm đối với khuyến nghị của chúng tôi liên quan đến tính biến động cao của nên kinh tế toàn cầu trong năm 2024 và ảnh hưởng trực tiếp đến tăng trưởng sản lượng hàng hóa của SCS.

Quan điểm 3 năm tới: Chúng tôi nhận thấy SCS có vị thế tốt để nắm bắt đà tăng trưởng của hàng hóa hàng không tại miền Nam và có cơ hội mở rộng công suất từ sân bay quốc tế Long Thành (dự kiến đi vào hoạt động trong giai đoạn 2025-2026).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024