Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 (NT2): Lợi nhuận dự kiến phục hồi trong năm 2024

Nguồn: SSI

Lợi nhuận dự kiến phục hồi trong năm 2024

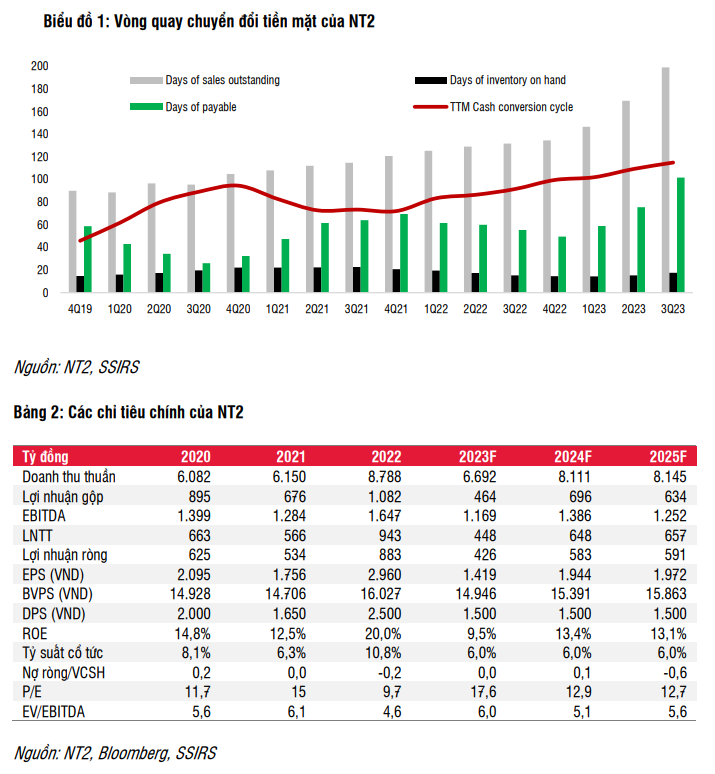

Luận điểm đầu tư: Việc không có khoản nợ nước ngoài có thể giúp NT2 tránh được tác động rủi ro tỷ giá. Tuy nhiên, do Tập đoàn Điện lực Việt Nam (EVN) đang gặp khó khăn về tài chính nên vòng quay chuyển đổi tiền mặt của NT2 đã vượt quá 100 ngày trong năm 2023 do EVN trì hoãn thanh toán tiền bán điện. Để đảm bảo đủ vốn lưu động cho hoạt động, NT2 đã tăng nợ ngắn hạn lên 926 tỷ đồng (tại thời điểm cuối tháng 9/2023 so với 630 tỷ đồng tại thời điểm cuối Q3/2022). Do đó, NT2 khó có thể chi trả mức cổ tức hấp dẫn cho năm 2023 và 2024 như năm 2022 (2.500 đồng/cổ phiếu hay tỷ suất cổ tức là 8,7%). Chúng tôi cũng dự báo LNST năm 2023 sẽ giảm 52% svck. Tuy nhiên, chúng tôi dự báo lợi nhuận sẽ phục hồi trong năm 2024 (tăng 37% svck theo ước tính của chúng tôi) vì công suất hoạt động của NT2 sẽ cải thiện do không tiến hành bảo dưỡng lớn và tình trạng thiếu khí ít trầm trọng hơn như năm 2023. Kết quả kinh doanh Q4/2023 của NT2 có thể là yếu tố hỗ trợ ngắn hạn đối với giá cổ phiếu NT2 vì NT2 đã hoàn tất bảo dưỡng vào cuối tháng 10, cho thấy lợi nhuận sẽ tăng trưởng so với quý trước. Chúng tôi ước tính LNST Q4/2023 sẽ tăng 6,3% svck. Thông thường, nhu cầu điện hàng năm thường tốt vào tháng 11 và tháng 12. Với giá mục tiêu 1 năm theo pp DCF là 27.620 đồng/cp (tương đương tiềm năng tăng giá 12,7%), chúng tôi hiện khuyến nghị KHẢ QUAN đối với cổ phiếu NT2.

Yếu tố hỗ trợ tăng đối với khuyến nghị: NT2 và Nhơn Trạch 1 phải chia sẻ khí đầu vào trong Q2/2023 do tình trạng thiếu điện trầm trọng và các mỏ khí đang dần cạn kiệt, khiến công suất hoạt động của NT2 thấp hơn thường lệ. Từ năm 2020, PV Power (POW: HOSE) (công ty mẹ của NT2) và PV GAS (GAS: HOSE) đã lên kế hoạch phát triển kho cảng LNG Thị Vải để cung cấp LNG cho Nhơn Trạch 1 nhằm giảm bớt áp lực thiếu khí cho NT2 trong dài hạn. Chúng tôi chưa đưa yếu tố này vào các dự báo cho giai đoạn 2023-2028 do lo ngại về mức độ sẵn sàng của các nhà máy điện khí trong việc sử dụng nguồn LNG giá cao vào sản xuất điện so với khí đốt tự nhiên.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024