Công ty Cổ phần Đường Quảng Ngãi (QNS): Lợi nhuận vượt kỳ vọng nhờ giá đường tăng mạnh

Nguồn: ORS

Lợi nhuận vượt kỳ vọng nhờ giá đường tăng mạnh

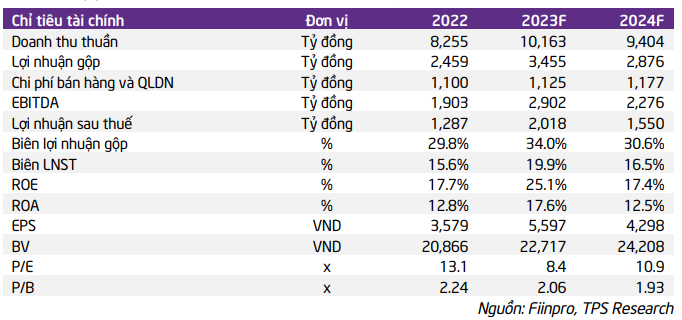

QNS đã công bố KQKD 9 tháng đầu năm 2023 (9T.2023) với doanh thu thuần đạt 7,749 tỷ đồng, +22.8%yoy và LNTT đạt 1,717 tỷ đồng, +70.5%yoy. Theo đó, QNS đã hoàn thành 92.3% kế hoạch doanh thu thuần và 143.1% kế hoạch LNTT đặt ra cho cả năm. LNST đạt 1,535 tỷ đồng, +70.0%yoy và đạt 152.3 kế hoạch LNST. Chi tiết tình hình kinh doanh của từng mảng cụ thể như sau:

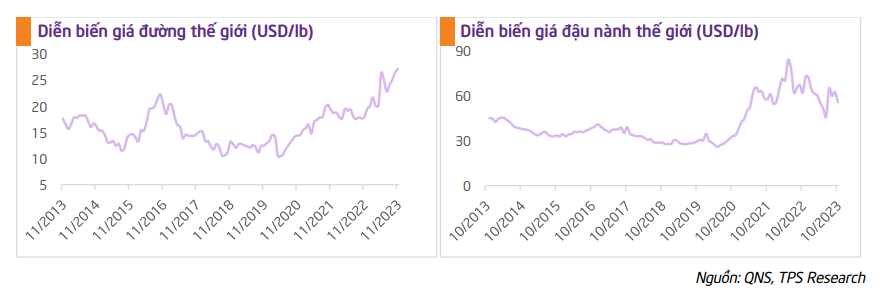

Mảng đường: Đây là mảng đưa QNS trở thành điểm sáng trong năm nay với tốc độ tăng trưởng doanh thu thuần của mảng này trong 9T.2023 lên tới 115.8% và lợi nhuận gộp tăng 260.0%yoy. Kết quả này là nhờ vào sự cộng hưởng của sản lượng và giá đường cùng tăng lên trong 9 tháng vừa qua. Giá đường thế giới tăng mạnh (tăng gần 60%yoy) do biến đổi khí hậu ảnh hưởng tới sản lượng đường ở Ấn Độ và Thái Lan, là một trong những quốc gia có lượng đường xuất khẩu lớn trên thế giới. Gần đây, Ấn Độ và Thái Lan đã đưa ra chính sách tăng giá đường xuất khẩu và kiểm soát lượng đường xuất khẩu. Cụ thể, Ấn Độ công bố kế hoạch xuất khẩu đường trong vụ mùa bắt đầu vào tháng 10, Thái Lan tăng giá xuất khẩu thêm 2,700 đồng trên mỗi kg và kiểm soát xuất khẩu để đảm bảo nguồn cung trong nước. Theo đó, đóng góp của mảng đường vào doanh thu thuần của QNS tăng mạnh từ 23.0% trong 9T.2022 lên 40.4% trong 9T.2023.

Mảng sữa đậu nành: Do ảnh hưởng sự chậm lại của nền kinh tế làm giảm sức tiêu thụ sữa đậu nành đã tác động không tích cực tới doanh thu và lợi nhuận của mảng này. Cụ thể, trong 9T.2023, doanh thu thuần của mảng sữa đậu nành giảm -8.4%yoy. Do doanh thu giảm, giá vốn đầu vào đậu nành vẫn còn cao đã làm cho lợi nhuận gộp trong 9T.2023 giảm - 11%yoy.

Mảng kinh doanh khác (Bia, nước khoáng, bánh kẹo và điện sinh khối): Nhóm mảng kinh doanh khác của QNS cũng đạt được mức tăng trưởng tích cực. Doanh thu và lợi nhuận gộp 9T.2023 của mảng này tăng lần lượt là 3.0%yoy và 50.5%yoy. Sự tăng trưởng tích cực của mảng này phần lớn đến từ mảng điện sinh khối nhờ sản lượng mía phụ phẩm tăng lên.

Định giá và Quan điểm đầu tư

Định giá:

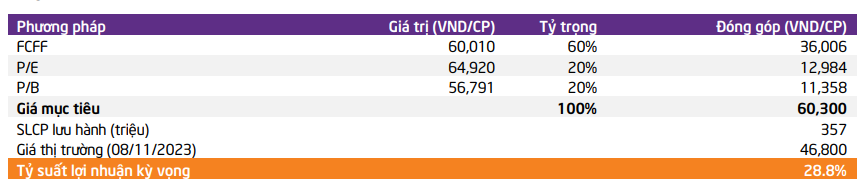

Chúng tôi kết hợp phương pháp DCF, P/E và P/B để đưa ra giá mục tiêu QNS là 60,300 đồng/cp, upside 28.5% so với giá đóng cửa 10/11/2023.

Quan điểm đầu tư:

Tính từ đầu năm đến ngày 10/11/2023, giá cổ phiếu QNS đã tăng tăng 41.5%, cao hơn đáng kể so với mức tăng của VNIndex là 5.5%. Tăng trưởng lợi nhuận vượt kỳ vọng được xem là yếu tố hỗ trợ tích cực lên diễn biến giá cổ phiếu QNS trong năm 2023. Bên cạnh đó, triển vọng tăng trưởng dài hạn của QNS đến từ việc tiêu thụ mảng sữa đậu nành tăng nhờ sự phục hồi của nền kinh tế, hưởng lợi từ thiếu hụt nguồn cung đường toàn cầu và chính sách bảo hộ trong nước và sản lượng điện sinh khối tăng được thúc đẩy bởi tiêu thụ điện ổn định.

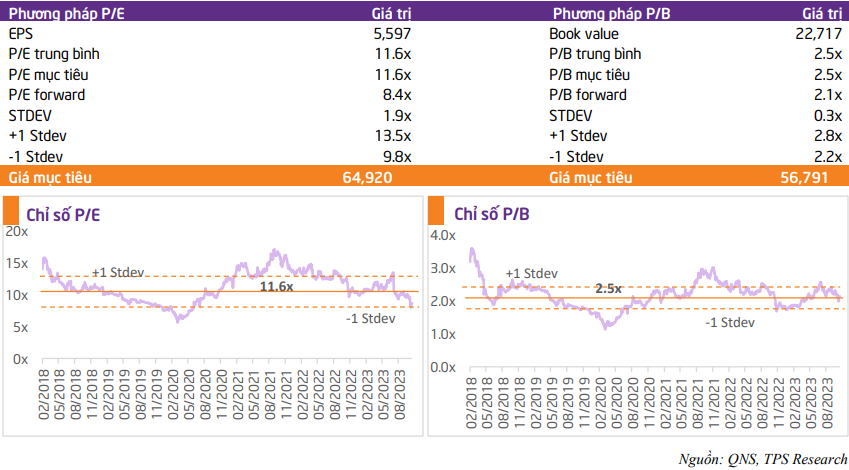

Ở mức giá đóng cửa ngày 10/11/2023, QNS đang được giao dịch với mức P/E và P/B forward lần lượt là 8.4 lần và 2.1 lần, thấp hơn so với mức P/E và P/B bình quân là 11.6 lần và 2.5 lần.

Rủi ro đầu tư:

Rủi ro biến động giá nguyên liệu đậu nành và giá bán đường: Gần 70% nguyên liệu đậu nành của QNS là nhập khẩu nên chi phí đầu vào cho mảng sữa chịu tác động bởi tỷ giá và diễn biến giá đậu nành thế giới. Bên cạnh đó, trên 50% đường được tiêu thụ ở Việt Nam đến từ nhập khẩu, do đó, giá đường trong nước chịu tác động bởi giá đường nhập khẩu. Trong khi đó, biến động của giá đường cao hoặc thấp hơn dự kiến cũng sẽ ảnh hưởng tới lợi nhuận kỳ vọng của QNS.

Rủi ro do biến đổi khí hậu: Biến đổi khí hậu, cụ thể là hiện tượng El Nino tác động không tích cực tới vùng nguyên liệu mía của QNS, qua đó ảnh hưởng tới kết quả sản xuất đường và điện sinh khối của QNS.

Rủi ro từ chính sách bảo hộ của chính phủ: Năng lực sản xuất ngành đường của Việt Nam yếu hơn các nước trong khu vực do năng suất mía thấp và tỷ lệ chuyển đổi sang đường thấp. Vì vậy, khả năng cạnh tranh đường của QNS với đường nhập khẩu sẽ giảm xuống khi nhà nước gỡ bỏ chính sách chống bán phá giá, chống trợ cấp áp dụng đối với đường Thái Lan.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024