Công ty Cổ phần Đường Quảng Ngãi (QNS): Mảng đường giúp duy trì tỷ suất cổ tức cao

Nguồn: SSI

Mảng đường giúp duy trì tỷ suất cổ tức cao

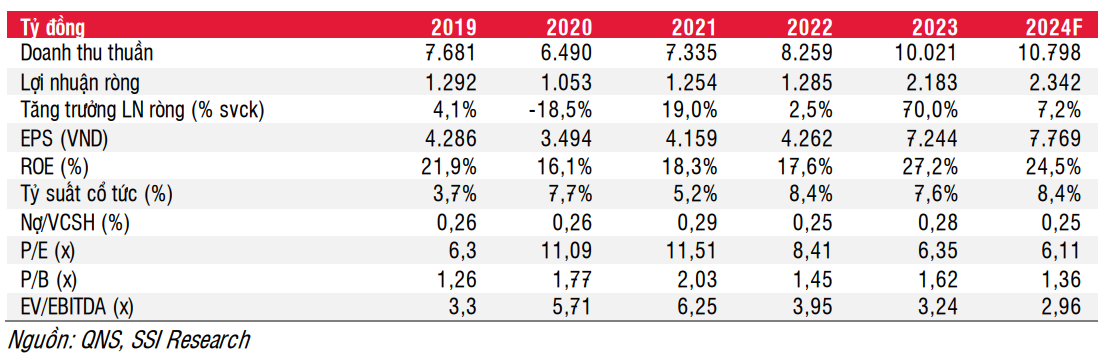

Luận điểm đầu tư: Chúng tôi nâng khuyến nghị đối với cổ phiếu QNS lên KHẢ QUAN (từ TRUNG LẬP) với giá mục tiêu là 57.400 đồng/cổ phiếu, tương đương tiềm năng tăng giá là 19% (tổng mức sinh lời là 23%). Chúng tôi cho rằng QNS có khả năng duy trì mức tăng trưởng nhẹ về lợi nhuận trong năm 2025, do mảng đường tiếp tục duy trì lợi nhuận, mảng sữa đậu nành trở lại mức bình thường và thu nhập tài chính của công ty tăng trưởng nhờ số dư tiền mặt ròng đáng kể (tương đương 24% vốn hóa). Ngoài ra, lợi nhuận tăng mạnh trong năm 2023 của QNS dẫn đến việc phân phối lợi nhuận ròng 50% thành cổ tức tiền mặt. Chúng tôi lưu ý rằng QNS đã trả từ 60-80% lợi nhuận ròng thành cổ tức từ năm 2020 đến năm 2022. Do đó, với mức lợi nhuận cao, chúng tôi dự báo QNS có thể sẽ tăng cổ tức bằng tiền mặt cho năm 2025, dự kiến ở mức 4.500- 5.000 đồng/cổ phiếu (tỷ suất cổ tức 10-11% cho năm 2025).

Kết quả kinh doanh 2T2024 & 2023: Trong 2T2024, QNS đạt 1,7 nghìn tỷ đồng doanh thu thuần (tăng 28% svck) và LNTT đạt 350 tỷ đồng (tăng 71% svck). Trong tháng 1, QNS đạt 1 nghìn tỷ đồng doanh thu thuần (tăng 83% svck) và LNTT đạt 230 tỷ đồng (tăng 190% svck). Doanh thu và LNTT của mảng đường lần lượt đạt 518 tỷ đồng (tăng 186% svck) và 139 tỷ đồng (tăng 260% svck), với sản lượng tiêu thụ đạt 26 nghìn tấn (tăng 150% svck) trong tháng 1/2024. Mảng sữa đậu nành phục hồi với doanh thu đạt 240 tỷ đồng (tăng 20% svck) và LNTT đạt 27 tỷ đồng (tăng 37% svck), sản lượng tiêu thụ đạt 14 triệu lít (tăng 20% svck) trong tháng 1/2024. Lũy kế cả năm 2023, QNS đạt 10 nghìn tỷ đồng doanh thu thuần (tăng 21% svck) và LNST đạt 2,2 nghìn tỷ đồng (tăng 70% svck).

Ước tính lợi nhuận: Chúng tôi kỳ vọng QNS có thể ghi nhận kết quả kinh doanh tích cực trong Q1/2024 do sản lượng và giá đường trong nước cao hơn svck. Đối với mảng sữa đậu nành, chúng tôi ước tính sản lượng tiêu thụ trong năm 2024 sẽ tăng 10% svck và tương đương với năm 2022. Đối với mảng đường, chúng tôi giữ nguyên dự báo giá bán trung bình giảm 3% svck và sản lượng tiêu thụ tăng 15% svck. Do đó, chúng tôi dự báo QNS có thể đạt 2,3 nghìn tỷ đồng lợi nhuận (tăng 7% svck) trong năm 2024 và tăng 2% so với ước tính trước của chúng tôi.

Cập nhật thị trường mảng đường: Trong tháng 3/2024, giá đường trong nước duy trì ở mức 21 nghìn đồng/kg (đi ngang so với tháng trước, tăng 18% svck), do Việt Nam bước vào niên vụ mía 2023/2024. Giá đường thế giới giảm nhẹ xuống 0,22 USD/lb (giảm 3% so với tháng trước, giảm 1% svck) và duy trì ở vùng đáy sau khi giảm mạnh vào cuối tháng 11/2023. Chúng tôi cho rằng xu hướng giá đường thế giới sẽ không ảnh hưởng trực tiếp đến giá đường trong nước trong ngắn hạn do đường nhập khẩu chịu sự giám sát chặt chẽ và tuân thủ chính sách chống bán phá giá, chống trợ cấp của Việt Nam. QNS dự kiến giá đường trong nước sẽ duy trì ổn định ở mức khoảng 21 nghìn đồng/kg cho niên vụ 2023/2024.

Quan điểm ngắn hạn: Trong giai đoạn lãi suất thấp, chúng tôi kỳ vọng tỷ suất cổ tức bằng tiền mặt cao (8,4% cho năm 2024) sẽ khá hấp dẫn với các nhà đầu tư trong ngắn hạn và công ty dự kiến sẽ trả cổ tức bằng tiền mặt 20%/mệnh giá trong tháng 4/2024. Chúng tôi kỳ vọng rằng giá đường trong nước cao hơn và sản lượng tiêu thụ mạnh hơn sẽ tiếp tục thúc đẩy lợi nhuận svck của mảng đường trong 6 tháng đầu năm 2024.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024