Công ty cổ phần FECON (FCN): Tình hình kinh doanh vẫn chưa khả quan, kỳ vọng quý 4 khởi sắc

Nguồn: PSI

Tình hình kinh doanh vẫn chưa khả quan, kỳ vọng quý 4 khởi sắc

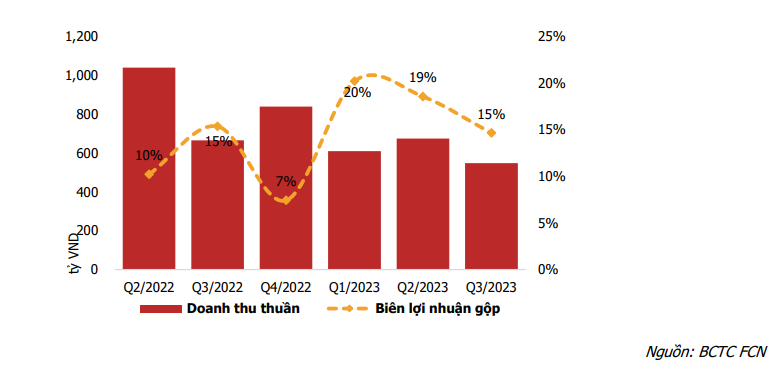

Kết quả kinh doanh chịu ảnh hưởng bởi tiến độ dự án đình trệ. Quý 3 năm 2023 FCN ghi nhận doanh thu thuần đạt 547.6 tỷ đồng, giảm 17.6% YoY. Lũy kế 9 tháng đầu năm doanh thu giảm 17% YoY. Tiến độ triển khai một số dự án lớn bị chậm hơn so với kế hoạch dự kiến ban đầu nên tiến độ chào thầu cũng bị ảnh hưởng, việc ký kết các hợp đồng bị kéo dài dẫn đến sản lượng thi công đạt thấp là các nguyên nhân chính dẫn đến doanh thu giảm, trong khi các chi phí phục vụ dự án như nguyên vật liệu, nhân công, máy móc vẫn tăng lên, khiến biên lợi nhuận gộp chỉ đạt 14.6% trong quý này (quý 2 đạt 18.5%).

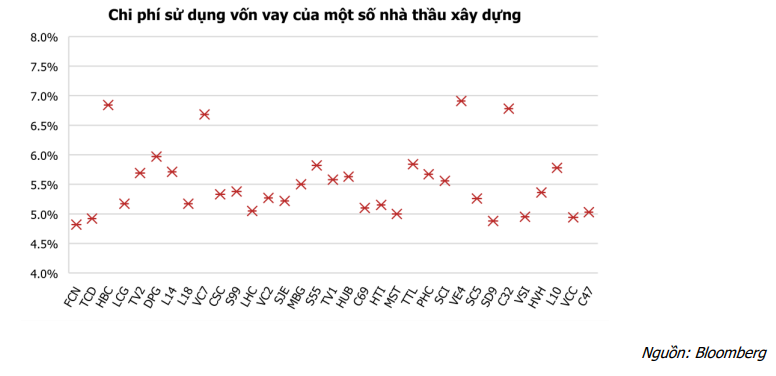

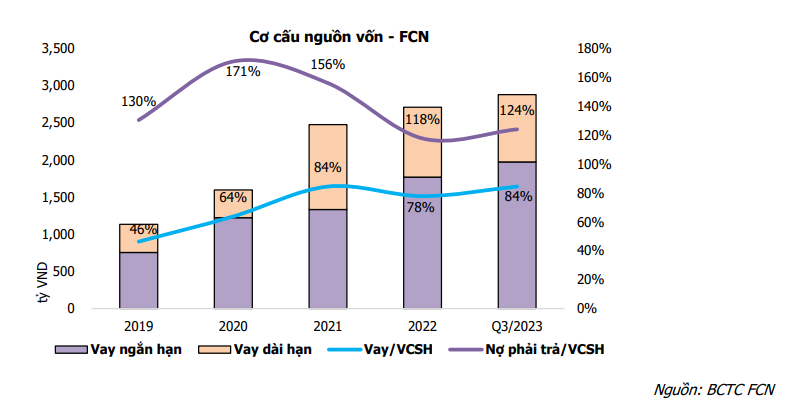

FCN đảm bảo khả năng thanh toán nợ vay ở mức ổn định. Tổng số dư vay tài chính của FCN tới thời điểm 30/09/2023 đạt 2,875.4 tỷ đồng, giảm hơn 175 tỷ đồng so với thời điểm cuối quý 1 (- 5.7%). Doanh nghiệp vẫn duy trì mức chi phí sử dụng vốn vay thấp, đồng thời chủ động thanh toán các khoản nợ trước hạn để giảm thiểu áp lực chi phí lãi vay.

Tiếp tục tăng tốc hoàn thành các gói thầu lớn. Dự án Hòa Phát Dung Quất – giai đoạn 2 (hoàn thành 80%), Vũng Áng 2 (99%), Lạch Huyện 5 & 6 (90%), Nhà máy Nhiệt điện Nhơn Trạch 3 & 4 (80%) là các dự án lớn mà FCN đang nỗ lực đẩy nhanh tiến độ bất chấp những khó khăn chung của ngành xây dựng. Backlog dự án của FCN đã đạt khoảng 5,000 tỷ đồng. Chúng tôi dự báo quý 4 tới có thể là một quý bứt phá của doanh nghiệp bởi đây thường là mùa cao điểm của ngành xây dựng.

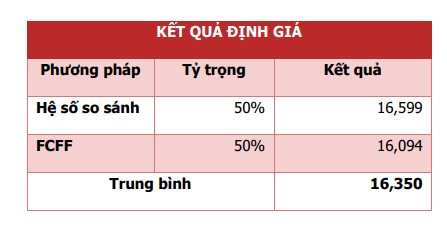

Định giá

Chúng tôi đưa ra khuyến nghị đối với cổ phiếu FCN ở mức MUA, với triển vọng khả quan trong 12 tháng tới. Định giá mục tiêu 12 tháng cho cổ phiếu FCN là 16,350 đồng/cp (upside 17.6% so với giá đóng cửa ngày 10/11/2023).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024