Công ty Cổ phần FPT (FPT): Kỳ vọng FPT AI Factory là động lực tăng trưởng chính trong năm 2025

Nguồn: SSI

Kỳ vọng FPT AI Factory là động lực tăng trưởng chính trong năm 2025

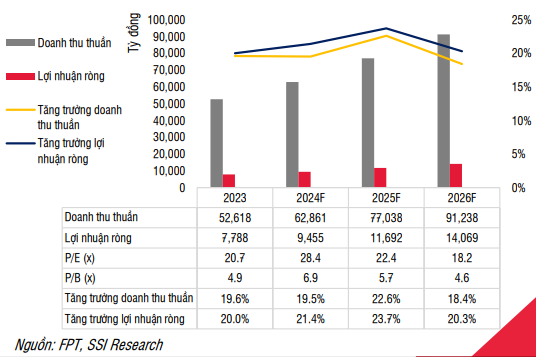

Lũy kế 10T2024, doanh thu và lợi nhuận trước thuế (LNTT) của FPT duy trì mức tăng trưởng khoảng 20% svck cho mỗi chỉ tiêu (phù hợp với kỳ vọng của chúng tôi). So với cập nhật trước, chúng tôi nâng ước tính LNST thuộc cổ đông công ty mẹ (NPATMI) năm 2025 lên 6%, do tính đến triển vọng FPT AI Factory, dự án vừa được ra mắt vào tháng 11 và dự kiến sẽ ghi nhận doanh thu từ 2025. Ngoài ra chúng tôi cũng nâng P/E mục tiêu cho mảng công nghệ thông tin (CNTT) lên 30x (từ 23x) vì chúng tôi kỳ vọng FPT sẽ tiếp tục gia tăng thị phần tại thị trường nước ngoài, thúc đẩy sự mở rộng liên tục của mảng CNTT, và duy trì tăng trưởng lợi nhuận trong dài hạn.

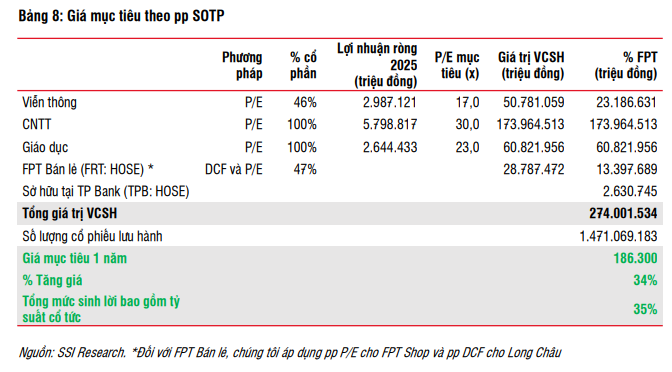

Chính vì vậy, chúng tôi nâng khuyến nghị lên MUA (từ KHẢ QUAN) đối với cổ phiếu FPT, với giá mục tiêu theo pp SOTP 12 tháng là 186.300 đồng/cổ phiếu (từ 153.100 đồng/cổ phiếu) (tiềm năng tăng giá là 34%).

Hiện tại, FPT đang giao dịch tại P/E 2025 là 22,3x, với mức tăng trưởng EPS là 27% svck (so với P/E trung bình của các công ty công nghệ toàn cầu là 19 lần, với mức tăng trưởng EPS là 11%), điều mà chúng tôi thấy hấp dẫn. Trong giai đoạn 2025-2026, chúng tôi dự báo tăng trưởng EPS hàng năm của FPT là 23%-27% (so với tăng trưởng hàng năm 11%-12% của các công ty cùng ngành).

Nhìn lại 10T2024: KQKD chung phù hợp dự kiến, mặc dù KQKD mảng giáo dục thấp hơn kỳ vọng

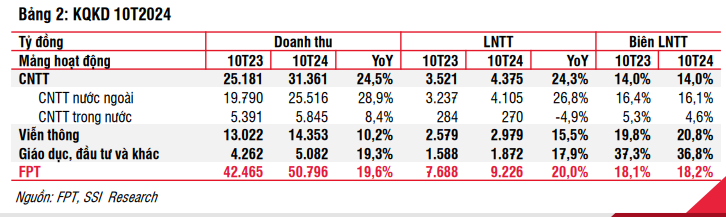

Trong 10T2024, FPT công bố doanh thu và LNTT sơ bộ lần lượt đạt 50,8 nghìn tỷ đồng (+19,6% svck) và 9,2 nghìn tỷ đồng (+20,0% svck), lần lượt tương đương 81% và 84% dự báo năm 2024 (nhìn chung phù hợp với kỳ vọng của chúng tôi):

Mảng công nghê thông tin (CNTT) tăng ấn tượng với doanh thu và LNTT lần lượt tăng 25% svck và 24% svck, chủ yếu được hỗ trợ bởi CNTT nước ngoài:

- CNTT nước ngoài gây ấn tượng với mức tăng hơn 25% svck về cả doanh thu và lợi nhuận, được thúc đẩy nhờ tăng trưởng doanh thu từ thị trường nước ngoài, dẫn đầu là thị trường Nhật Bản (+31% svck) và APAC (trừ Nhật Bản, +38% svck). Doanh thu chuyển đổi số tiếp tục đóng vai trò quan trọng với mức tăng 32% svck. Về giá trị hợp đồng ký mới, mặc dù tốc độ tăng trưởng chậm hơn với 15% svck (so với 27% svck trong 10T2023, chủ yếu đến từ thị trường Châu Mỹ), FPT vẫn đạt được 37 hợp đồng lớn (trị giá trên 5 triệu USD mỗi hợp đồng) trong giai đoạn này (tương đương với tổng số hợp đồng lớn mà FPT đạt được trong năm 2023). Trong Q4/2024, FPT đã ký được hợp đồng có giá trị cao nhất từ trước đến nay trị giá 225 triệu USD tại thị trường Châu Mỹ, khẳng định năng lực của mình trên thị trường toàn cầu (xem thêm chi tiết trong báo cáo FPT trước của chúng tôi, ngày 14/11/2024).

- Nhờ các hợp đồng với khu vực công và dịch vụ điện toán đám mây và trí tuệ nhân tạo (AI) cho các khách hàng doanh nghiệp nội địa, doanh thu CNTT trong nước cải thiện 8% svck. Tuy nhiên, do tỷ trọng doanh thu từ phần cứng cao hơn (biên lợi nhuận tương đối thấp hơn so với dịch vụ CNTT và phần mềm), LNTT tương ứng giảm 5% svck.

Mảng viễn thông ghi nhận doanh thu tăng 10% svck nhưng LNTT tăng 15% svck nhờ FPT đã nỗ lực nâng cao chất lượng dịch vụ và thực hiện các biện pháp cắt giảm chi phí.

Mảng giáo dục, đầu tư và các lĩnh vực khác: KQKD mảng giáo dục thấp hơn dự kiến (doanh thu 9T2024 chỉ tăng 16% svck, so với ước tính trước của chúng tôi là 24% svck). Theo FPT, điều này là do 1) việc giảm chi tiêu giáo dục tư nhân do những khó khăn về điều kiện kinh tế vĩ mô và 2) các trường đại học công lập mở thêm các kỳ tuyển sinh các khóa học liên quan đến CNTT và kỹ thuật. Chúng tôi cũng lưu ý rằng chương trình đào tạo công nghệ bán dẫn của Tổ chức giáo dục FPT đã thu hút hơn 1.300 sinh viên trong năm nay, đánh dấu sự đóng góp ban đầu vào chiến lược của quốc gia nhằm phát triển ít nhất 50.000 kỹ sư bán dẫn vào năm 2030.

Việc ra mắt FPT Factory có thể là tiềm năng tăng trưởng mảng CNTT từ năm 2025

Trong giữa tháng 11/2024, FPT đã chính thức ra mắt FPT AI Factory tại Việt Nam và Nhật Bản, cùng với công bố hệ sinh thái đối tác với NVIDIA, SCSK, ASUS, Hewlett Packard Enterprise, VAST Data, và DDN (xem chi tiết tại Phụ lục 2) để thúc đẩy phát triển và vận hành của dự án.

So với cơ sở hạ tầng AI của các đối thủ tại Nhật Bản, FPT AI Factory là một giải pháp toàn diện để phát triển AI từ đầu đến cuối. Trên thực tế, thay vì chỉ cung cấp dịch vụ đám mây GPU (Đơn vị xử lý đồ họa) như mộ số công ty cùng ngành tại Nhật Bản (như SAKURA Internet Inc.), FPT còn cung cấp thêm các công cụ/nền tảng khác để hỗ trợ việc xử lý dữ liệu, đào tạo/tinh chỉnh mô hình và giúp khách hàng mở rộng mô hình về quy mô và số lượng sử dụng. Nhìn chung, FPT AI Factory bao gồm 4 nhóm sản phẩm chính: FPT AI Infrastructure, FPT AI Studio, FPT AI Inference and FPT AI Agents. Liên quan đến chiến lược giá, FPT không đặt mục tiêu với mức giá cao như các nhà cung cấp dịch vụ điện toán đám mây lớn trên toàn cầu như Google và Microsoft, mà tương tự như các các công ty cùng ngành tại Nhật Bản. Chúng tôi cũng lưu ý rằng dịch vụ đám mây GPU của FPT sẽ được hỗ trợ bởi chip GPU NVIDIA H200 Tensor Core tại Nhật Bản và GPU NVIDIA H100 Tensor Core tại Việt Nam.

Tính khẩn cấp về chuyển đổi số và thiếu hụt lao động CNTT của Nhật Bản tạo ra một điều kiện lý tưởng cho FPT AI Factory. Kể từ năm 2018, chính phủ Nhật Bản đã cảnh báo về khả năng nền kinh tế sẽ mất đến 12 nghìn tỷ JPY mỗi năm sau năm 2025 (tương đương khoảng 2% GDP hàng năm của Nhật Bản), nếu các “hệ thống kế thừa” cũ và phức tạp hiện tại vẫn được duy trì, điều này cho thấy nhu cầu cấp bách về chuyển đổi số và hiện đại hóa. Mặc dù đã có những nỗ lực, quá trình chuyển đổi số tại Nhật Bản vẫn theo sau Mỹ và nhiều quốc gia trong Châu Âu (như Thuỵ Sĩ, Đan Mạch, Thụy Điển, Hà lan, Na Uy, Anh, Pháp, Luxembourg, Tây Ban Nha và Bồ Đào Nha) và kể cả một số nước APAC (như Singapore, Hàn Quốc, Trung Quốc và Úc), theo Bảng xếp hạng Năng lực Cạnh tranh Kỹ thuật số Thế giới của Viện Phát triển Quản lý (IMD) năm 2024. Theo Bộ Nội vụ và Truyền thông Nhật Bản (MIC), thiếu hụt lao động, đặc biệt là lực lượng lao động kỹ thuật số (như chuyên gia AI/phân tích dữ liệu và thiết kế UI/UX), là một trong những lý do chính khiến quá trình số hóa diễn ra chậm chạp. Chúng tôi cũng lưu ý rằng dân số Nhật Bản đang già hóa và nhóm dân số nằm trong độ tuổi lao động đang giảm sút, điều này cho thấy cơ hội cho các công ty CNTT nước ngoài. Do đó, chúng tôi cho rằng những điều này sẽ hỗ trợ triển vọng tăng trưởng cho AI FPT Factory.

FPT AI Factory có thể bắt đầu đóng góp đáng kể từ năm 2025. Theo FPT, công ty đang nhận đơn đặt hàng trước và đặt mục tiêu dự án sẽ tạo ra doanh thu từ năm 2025, với mục tiêu doanh thu là khoảng 100 triệu USD (công suất hoạt động là 90%), với biên lợi nhuận trước lãi vay, thuế và khấu hao khoảng 50% và tỷ suất sinh lời nội bộ (IRR) khoảng 25%, có khả năng sẽ được phân loại vào mảng CNTT trong nước (ghi nhận dưới công ty FPT Smart Cloud). Chúng tôi ước tính rằng doanh thu này tương đương khoảng 5% ước tính doanh thu mảng CNTT năm 2024 của chúng tôi.

Triển vọng lợi nhuận

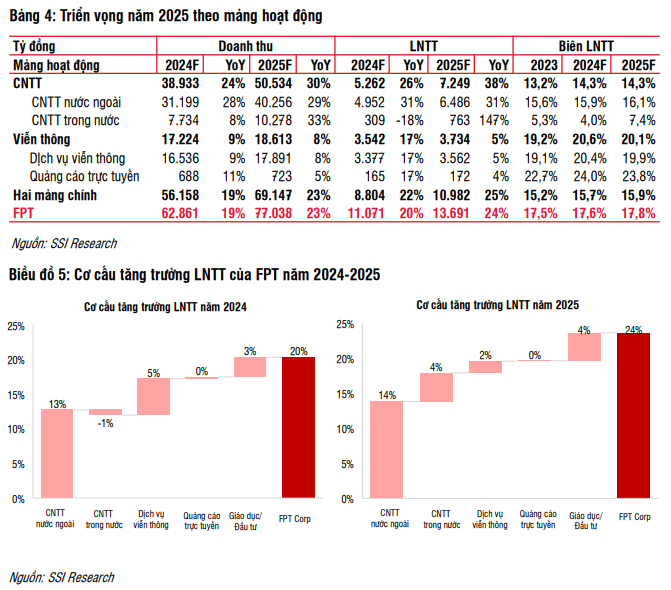

Với năm 2025, chúng tôi dự báo tăng trưởng LNTT cao hơn (so với năm 2024), chủ yếu nhờ mảng CNTT nước ngoài tiếp đà tăng trưởng và doanh thu từ FPT AI Factory. Theo đó, chúng tôi dự báo tăng trưởng NPATMI năm 2025 đạt 27% svck:

- Mảng CNTT: Chúng tôi dự báo tăng trưởng doanh thu và LNTT mảng CNTT nước ngoài lần lượt đạt 29% và 31% svck. Đối với mảng CNTT trong nước, chúng tôi dự báo doanh thu tăng 33% svck (nhờ ra mắt FPT AI Factory, chiếm khoảng 20%-25% doanh thu CNTT trong nước) và biên LNTT cải thiện đáng kể lên 7% (từ 4% trong năm 2024), nhờ biên LNTT của FPT AI Factory tương đối cao (khoảng 20%, theo ước tính của chúng tôi).

- Mảng viễn thông: Chúng tôi dự báo mảng viễn thông sẽ duy trì mức tăng trưởng một chữ số cho cả doanh thu và lợi nhuận. Cụ thể, đối với mảng băng rộng cố định và Pay TV, chúng tôi kỳ vọng những mảng này sẽ gia tăng thị phần nhờ cải thiện chất lượng dịch vụ. FPT cũng đang đầu tư một số giấy phép mới cho Pay TV. Đối với mảng trung tâm dữ liệu, trung tâm dữ liệu sắp tới (đặt tại Quận 9, TP.HCM) đang gặp một số vấn đề trì hoãn, chủ yếu liên quan đến vấn đề hậu cần liên quan đến thiết bị. Theo đó, FPT đặt mục tiêu dự án sẽ đi vào hoạt động vào cuối năm 2025 (chậm hơn kỳ vọng của chúng tôi). Chúng tôi cho rằng sự trì hoàn này sẽ chỉ có tác động nhỏ vào dự báo lợi nhuận do mảng trung tâm dữ liệu chỉ chiếm khoảng 3% doanh thu của mảng viễn thông. Ngoài ra, liên quan đến quảng cáo trực tuyến, chúng tôi dự báo mảng này sẽ được thúc đẩy nhờ nền kinh tế tiếp tục phục hồi.

- Mảng giáo dục, đầu tư và các lĩnh vực khác: Do KQKD mảng giáo dục thấp hơn dự kiến (như đã đề cập ở trên), chúng tôi giả định tăng trưởng doanh thu mảng này đạt 17% svck trong năm 2024. Sang năm 2025, FPT mong đợi mức tăng trưởng cao hơn khi công ty có kế hoạch tập trung hơn vào các hoạt động xây dựng thương hiệu Tổ chức giáo dục FPT. Để thận trọng, chúng tôi ước tính mức tăng trưởng tương tự như năm 2024 (+17% svck). Trong tháng 11/2024, FPT công bố kế hoạch mở văn phòng giáo dục đại diện tại Nhật Bản, nhằm mục đích mở rộng các chương trình đào tạo, thúc đẩy việc trao đổi sinh viên và giao lưu văn hóa, cho thấy một động lực tăng trưởng mới cho mảng này trong dài hạn.

Sang năm 2026, chúng tôi dự báo doanh thu, LNTT và NPATMI sẽ lần lượt đạt 91,2 nghìn tỷ đồng (+18% svck), 16,5 nghìn tỷ đồng (+20% svck) và 12,4 nghìn tỷ đồng (+23% svck). Chúng tôi kỳ vọng đà tăng trưởng CNTT nước ngoài sẽ tiếp tục và trở thành động lực tăng trưởng chính trong dài hạn

Tóm tắt định giá

Chúng tôi duy trì P/E mục tiêu cho mảng viễn thông (17x) và giáo dục (23x) và gần như không đổi ước tính lợi nhuận năm 2024. Tuy nhiên, chúng tôi điều chỉnh tăng 6% ước tính NPATMI năm 2025 do chúng tôi tính đến triển vọng hoạt động của FPT AI Factory. Với những diễn biến gần đây, chúng tôi cho rằng FPT có thể tiếp tục gia tăng thị phần tại thị trường nước ngoài, điều này sẽ hỗ trợ mảng CNTT. Do đó, chúng tôi điều chỉnh tăng P/E mục tiêu mảng CNTT lên 30x (từ 23x). Với tiềm năng tăng giá là 34%, chúng tôi nâng khuyến nghị từ KHẢ QUAN lên MUA đối với cổ phiếu FPT, với giá mục tiêu theo pp SOTP 12 tháng là 186.300 đồng/cổ phiếu (từ 153.100 đồng/cổ phiếu).

Yếu tố hỗ trợ tăng đối với dự báo

- Tăng trưởng doanh thu từ thị trường Châu Mỹ cao hơn dự kiến.

- Nền kinh tế phục hồi nhanh hơn dự kiến sẽ hỗ trợ mảng CNTT trong nước và quảng cáo trực tuyến.

Rủi ro giảm đối với dự báo của chúng tôi

- Lương kỹ sư CNTT cao hơn dự kiến có thể làm giảm lợi thế chi phí thấp của FPT.

- Doanh thu/giá trị hợp đồng từ phần mềm và dịch vụ CNTT thấp hơn dự kiến có thể ảnh hưởng đến tăng trưởng mảng CNTT của FPT.

03 Tháng Mười Hai 2024

03 Tháng Mười Hai 2024