Triển vọng thị trường TPCP: Lợi suất trái phiếu dự kiến sẽ tăng lên

Nguồn: HSC

Lợi suất trái phiếu dự kiến sẽ tăng lên

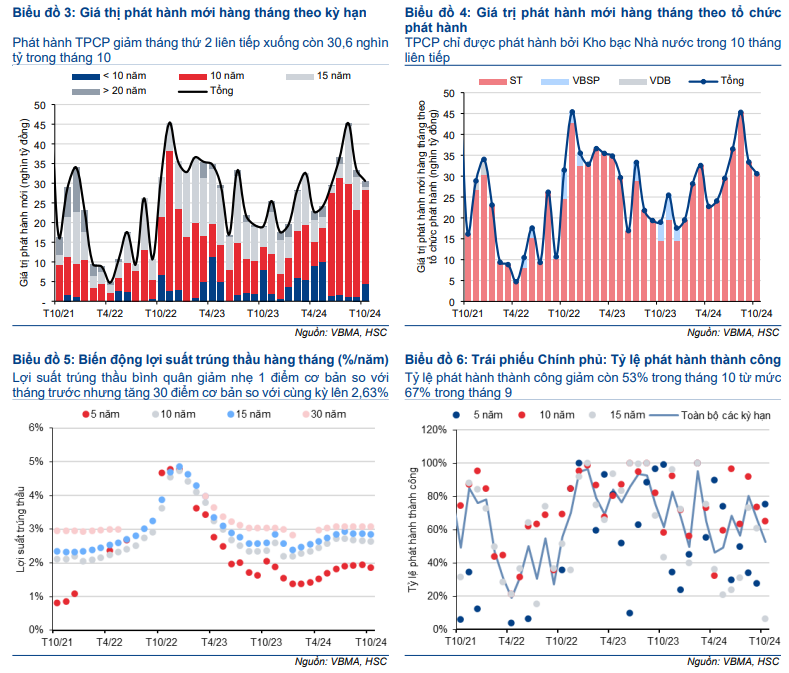

- Phát hành TPCP tháng 10/2024 giảm 8% so với tháng trước xuống 30,6 nghìn tỷ đồng, bằng 24% kế hoạch Q4 (128 nghìn tỷ đồng), tương đương phát hành 10 tháng đầu năm 2024 đạt 302 nghìn tỷ đồng (bằng 76% kế hoạch năm 2024). Do thâm hụt tài khóa gia tăng trong năm tới, HSC dự báo kế hoạch phát hành TPCP năm 2025 đạt 450 nghìn tỷ đồng.

- HSC dự báo lợi suất TPCP kỳ hạn 5 năm và 10 năm lần lượt là 2,4% và 2,8% vào cuối năm 2024 và giữ nguyên dự báo lợi suất tăng lên lần lượt 3% và 3,2% trong năm 2025 do nhu cầu phát hành tăng lên, dư địa để NHNN nới lỏng thấp và Fed cắt giảm lãi suất hạn chế.

- Do thị trường tiền tệ sẽ biến động theo xu hướng tỷ giá và nhu cầu thanh khoản, chúng tôi dự báo lãi suất cho vay qua đêm LNH vẫn sẽ ở mức cao là 4% tại thời điểm cuối năm 2024 trước khi ổn định lần lượt ở mức khoảng 3,75% và 3,25% vào cuối năm 2025-2026.

Sức ép phát hành trái phiếu gia tăng trong năm 2025

Phát hành TPCP tháng 10 giảm 8% so với tháng trước xuống 30,6 nghìn tỷ đồng (trái phiếu kỳ hạn 10 năm chiếm 78%), bằng 24% kế hoạch Q4 (128 nghìn tỷ đồng), từ đó nâng giá trị phát hành 10 tháng đầu năm 2024 lên 302 nghìn tỷ đồng (bằng 76% kế hoạch cả năm). Lợi suất trúng thầu bình quân giảm nhẹ 1 điểm cơ bản so với tháng trước nhưng tăng 30 điểm cơ bản so với cùng kỳ lên 2,63%, với tỷ lệ trúng thầu bình quân giảm xuống 53%. Áp lực phát hành TPCP trong năm 2025 được dự báo sẽ rất cao. Với thâm hụt ngân sách ước tính 471,5 nghìn tỷ đồng, HSC dự báo kế hoạch phát hành TPCP cho năm 2025 là 450 nghìn tỷ đồng (tăng 12,5% so với kế hoạch năm 2024).

Lợi suất trái phiếu trên thị trường thứ cấp dự kiến sẽ tăng lên trong năm 2025

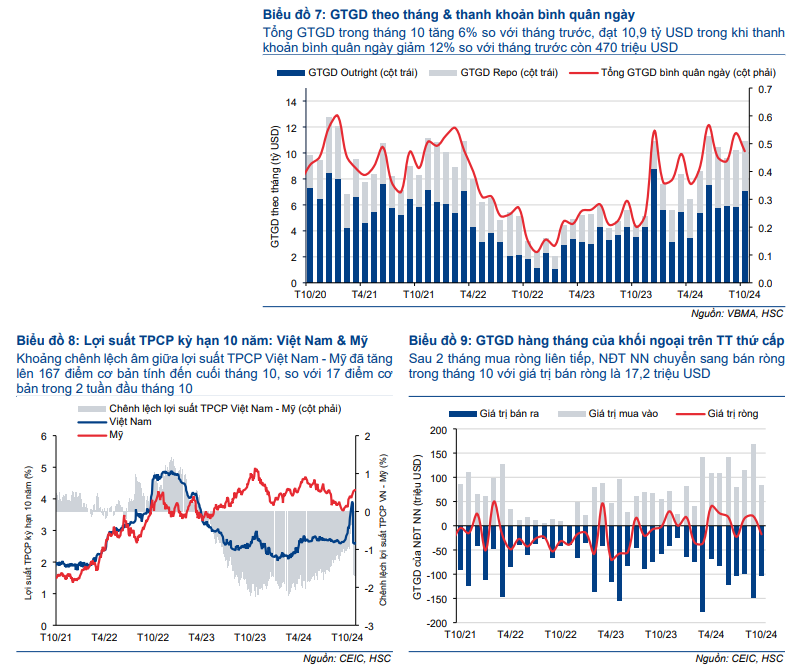

Trên thị trường thứ cấp, giá trị giao dịch bình quân ngày giảm 12% so với tháng trước xuống 470 triệu USD. Tính đến cuối tháng 10, lợi suất của các kỳ hạn chính như sau: Kỳ hạn 5 năm ở mức 2,23%, kỳ hạn 10 năm ở mức 2,61% và kỳ hạn 15 năm ở mức 2,89% (giảm lần lượt 14, 22 và 24 điểm cơ bản so với tháng trước). Chênh lệch âm giữa lợi suất trái phiếu kỳ hạn 10 năm của Việt Nam và Mỹ tăng lên 167 điểm cơ bản tính đến cuối tháng 10 (so với âm 98 điểm cơ bản vào cuối tháng 9). NĐT NN bán ròng 17,2 triệu USD trong tháng 10 sau 2 tháng mua ròng liên tiếp.

HSC dự báo lợi suất TPCP kỳ hạn 5 năm và 10 năm của Việt Nam lần lượt là 2,4% và 2,8% vào cuối năm 2024, do lợi suất TPCP Mỹ tăng cao & dư địa phát hành trái phiếu trong nước lớn. Cho năm 2025, chúng tôi duy trì dự báo lợi suất trái phiếu kỳ hạn 5 năm và 10 năm tăng lên lần lượt 3% và 3,2% do nhu cầu phát hành tăng lên, dư địa nới lỏng của NHNN thấp & Fed cắt giảm lãi suất hạn chế.

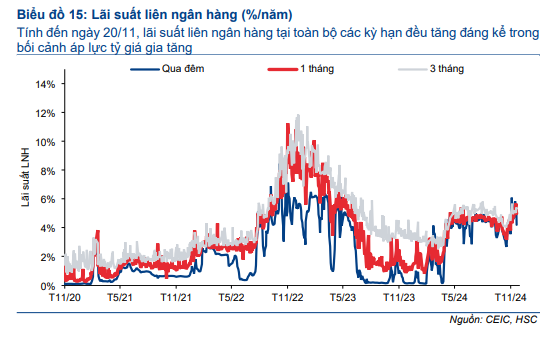

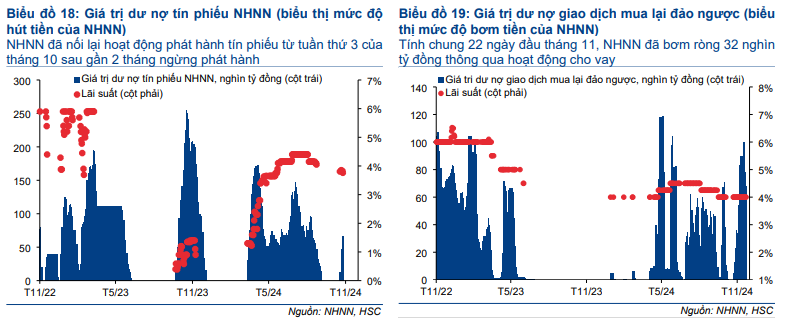

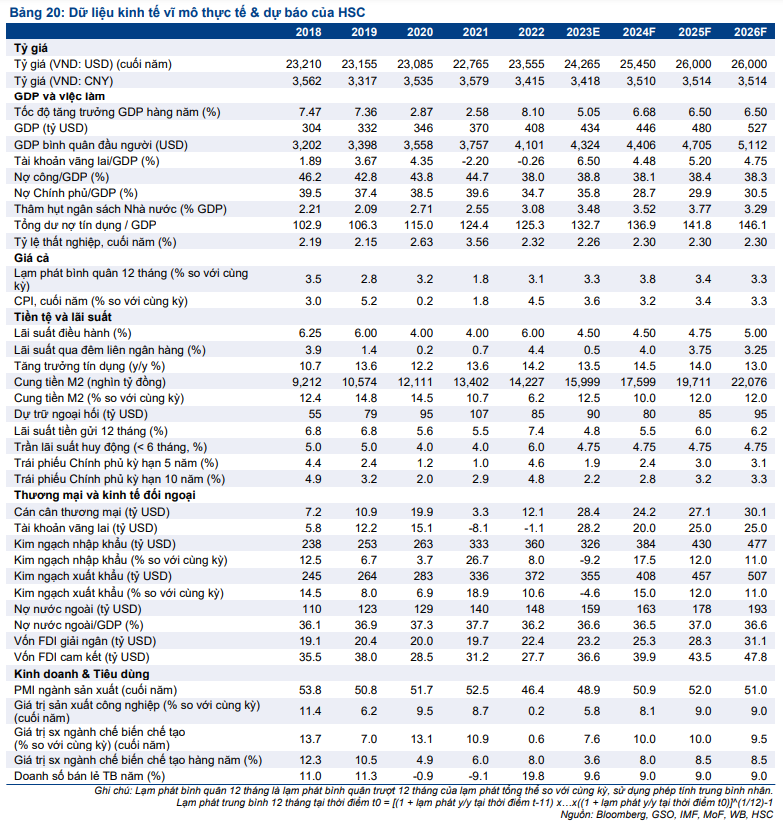

Lãi suất liên ngân hàng tăng mạnh trong bối cảnh sức ép lên tỷ giá gia tăng; NHNN bơm 50 nghìn tỷ đồng kể từ đầu năm

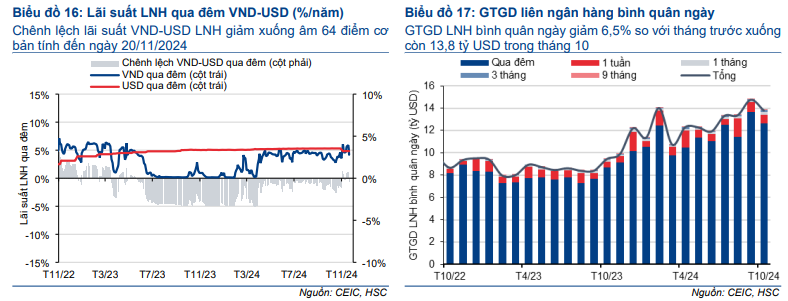

Sau khi giảm mạnh trong tháng 10, lãi suất liên ngân hàng tính đến ngày 20/11/2024 đã tăng mạnh ở tất cả các kỳ hạn trong bối cảnh sức ép lên đồng VND gia tăng: Lãi suất cho vay qua đêm ở mức 4,19%, lãi suất 1 tháng ở mức 4,97% và lãi suất 3 tháng ở mức 5,32% (tăng lần lượt 65, 117 và 71 điểm cơ bản so với cuối tháng 10). Chênh lệch âm lãi suất VND-USD giảm xuống 64 điểm cơ bản (từ âm 176 điểm cơ bản vào cuối tháng 10). Với sức ép liên tục trên thị trường ngoại hối, HSC dự báo lãi suất cho vay qua đêm liên ngân hàng vẫn sẽ ở mức cao là 4% vào cuối năm 2024, trước khi ổn định lần lượt ở mức khoảng 3,75% và 3,25% vào cuối năm 2025-2026.

Trên thị trường OMO, NHNN đã rút ròng 123,9 nghìn tỷ đồng từ thị trường tiền tệ trong tháng 10/2024, trong khi bơm 103,2 nghìn tỷ đồng trong 22 ngày đầu tháng 11. Tính đến ngày 22/11/2024, giá trị tín phiếu NHNN đang lưu hành là 18 nghìn tỷ đồng, trong khi giá trị lưu hành thông qua các hoạt động cho vay đạt 68 nghìn tỷ đồng, từ đó giá trị bơm ròng kể từ đầu năm đạt 50 nghìn tỷ đồng.

03 Tháng Mười Hai 2024