Công ty Cổ phần Gemadept (GMD): Phân bổ nguồn lực một cách hiệu quả

Nguồn: VNDS

Phân bổ nguồn lực một cách hiệu quả

- Chúng tôi duy trì khuyến nghị KHẢ QUAN với mức tăng dự kiến là 20,0% và lợi suất cổ tức 5,5%. Chúng tôi tăng giá mục tiêu lên 30% khi giá cổ phiếu đã tăng 54% kể từ báo cáo gần nhất.

- Động lực chính tăng giá mục tiêu là mức cải thiện sản lượng container và biên LN gộp trong năm 2024-2025.

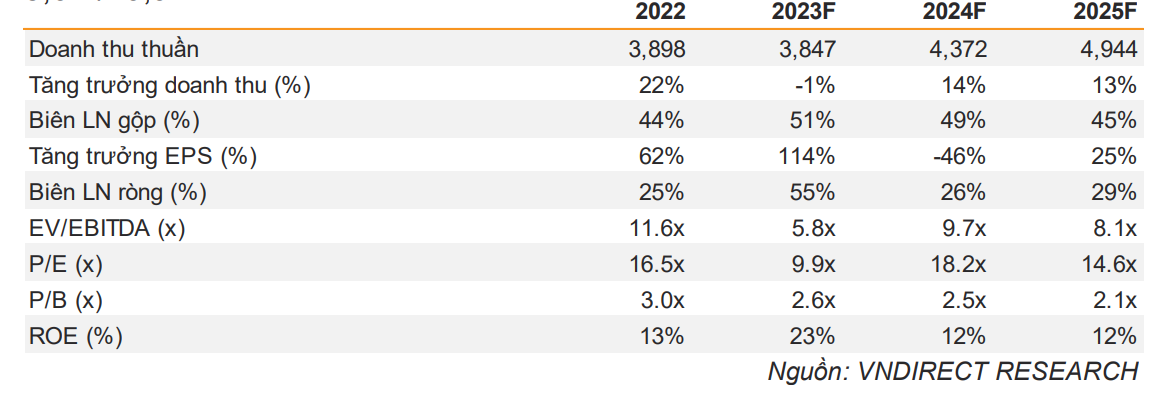

- P/E trượt 12T là 9,9 lần, thấp hơn so với trung bình các doanh nghiệp trong khu vực (17,2 lần) và trung bình các cảng nội địa (11 lần).

Điểm nhấn tài chính

- LN ròng 9T23 tăng gần 2,6 lần svck lên 2.107 tỷ đồng nhờ khoản lãi đột biến hơn 1.400 tỷ đồng từ việc thoái vốn cảng Nam Hải Đình Vũ.

- Chúng tôi dự báo LN hoạt động kinh doanh cốt lõi sẽ tăng 15%/5% svck nhờ bối cảnh tích cực hơn trong năm 2024-2025.

- Chúng tôi dự báo Gemalink sẽ tạo ra LN ròng là 53 tỷ đồng/286 tỷ đồng trong năm 2024-25.

Luận điểm đầu tư

Việc bán Cảng Nam Hải mang lại kết quả tốt hơn dự báo của chúng tôi

GMD dự kiến bán 99,98% cổ phần ở cảng Nam Hải (NH). Cảng Nam Hải đã hoạt động kém hiệu quả trong thời gian dài do những thay đổi trong luồng hàng hải của Cụm Hải Phòng. GMD có thể di dời đội tàu của mình đến Nam Đình Vũ (NĐV) và tăng hiệu suất tổng thể. Giao dịch này sẽ mang lại cho GMD lợi nhuận một lần, tuy nhiên, do thiếu thông tin nên chúng tôi chưa đưa giao dịch này vào dự phóng của mình.

Triển vọng tươi sáng hơn nhờ sự phục hồi của hoạt động xuất nhập khẩu

Hoạt động xuất nhập khẩu (XNK) của Việt Nam cho thấy các dấu hiệu phục hồi trong T10, mức tăng trưởng dương lần lượt 5,5%/5,9% svck trong 2023, mức cao nhất kể từ T10/2022. Hiệu suất khai thác cảng tổng thể của GMD trong Q3/23 đạt 29,8%, cải thiện so với mức 23,6%/ 27,6% trong Q1/23 và Q2/23. Chúng tôi kỳ vọng sản lượng container sẽ tăng, tương ứng với hoạt động xuất nhập khẩu cải thiện trong năm 2024-25 nhờ: 1) sản xuất nội địa cải thiện và nhu cầu tiêu dùng ngày càng tăng; 2) nhu cầu nhập khẩu của Mỹ phục hồi sớm hơn do lạm phát gần đây hạ nhiệt.

Dự thảo thông tư tăng giá xếp dỡ có thể được thông qua trong nửa đầu năm 2024

Hiện tại, giá xếp dỡ container ở Việt Nam thấp hơn đáng kể so với các doanh nghiệp trong khu vực. Chúng tôi tin rằng việc tăng giá là cần thiết do: 1) cảng biển là ngành thâm dụng vốn; và 2) tăng 10% giá xếp dỡ là mức hợp lý cho Việt Nam để duy trì vị thế cạnh tranh so với các doanh nghiệp cùng ngành trong khu vực. Do đó, chúng tôi cho rằng dự thảo thông tư có thể được phê duyệt trong nửa đầu năm 2024, từ đó làm tăng giá xếp dỡ trung bình của GMD lên 5,0%/10,0% svck.

Duy trì khuyến nghị Khả quan với giá mục tiêu cao hơn là 81.000 đồng/cp

Chúng tôi duy trì khuyến nghị Khả quan đối với GMD với giá mục tiêu là 81.000 đồng (+30,0% so với báo cáo trước đó của chúng tôi) dựa trên phương pháp định giá SOTP bởi (1) chúng tôi điều chỉnh mô hình để ghi nhận mức thu nhập một lần trong Q2/23 (2) lợi nhuận từ hoạt động kinh doanh cốt lõi tăng lên 32,3%/32,7%/30,4% svck trong năm 2023-24-25 nhờ triển vọng tích cực hơn về hệ thống cảng của GMD. Hơn nữa, chúng tôi đánh giá GMD là cơ hội đầu tư dài hạn nhờ hệ thống cảng biển trải dọc chiều dài đất nước với công suất vượt trội và chiến lược tái đầu tư vào các lĩnh vực có tiềm năng tăng trưởng cao.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024