Công ty Cổ phần Gemadept (GMD): Tín hiệu phục hồi rõ ràng hơn

Nguồn: SSI

Tín hiệu phục hồi rõ ràng hơn

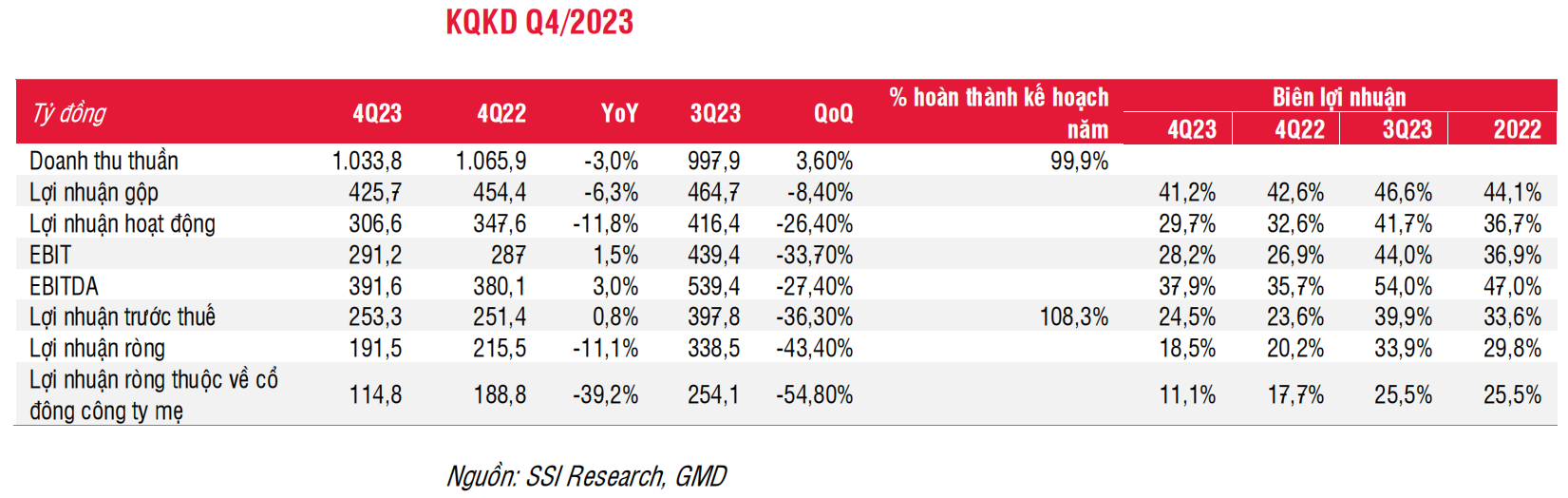

Doanh thu Q4/2023 đạt 1 nghìn tỷ đồng tương đương mức Q4/2022, trong khi LNTT đạt 253 tỷ đồng tương đương LNTT cả năm 2022. Theo đó, doanh thu năm 2023 đạt 3,8 nghìn tỷ đồng giảm 1,3% svck (thấp hơn một chút so với ước tính của chúng tôi là 4 nghìn tỷ đồng) và LNTT đạt 3,1 nghìn tỷ đồng tăng 140% svck (hoàn toàn phù hợp với ước tính của chúng tôi). Nếu không tính đến khoản lãi bất thường từ việc thoái vốn cảng Nam Hải Đình Vũ, LNTT cốt lõi năm 2023 đạt 1,3 nghìn tỷ đồng đi ngang svck.

Tổng sản lượng của GMD trong Q4/2023 đạt 857 nghìn TEU (tăng 37% svck) và là quý ghi nhận mức sản lượng cao nhất từ trước đến nay của GMD. Trong đó, sự cải thiện mạnh nhất được quan sát thấy ở các cảng miền Nam (tăng 47% svck), bao gồm Gemalink (tăng 37% svck) và cụm cảng Phước Long (tăng 68% svck). Ngược lại, sản lượng tại các cảng phía Bắc vẫn yếu (giảm 6% svck), bao gồm cảng Nam Hải và Nam Đình Vũ. Kết quả hoạt động vượt trội của các cảng phía Nam vẫn phù hợp với kỳ vọng vì các cảng này có tỷ trọng hoạt động nhiều hơn với thị trường Mỹ/Châu Âu. Chúng tôi cũng kỳ vọng các cảng phía Nam sẽ tiếp tục thúc đẩy tăng trưởng sản lượng và lợi nhuận trong năm 2024 trong khi tốc độ tăng trưởng tại cảng phía Bắc sẽ duy trì ở mức 10% svck trong năm 2024.

Cập nhật ngành

Chúng tôi lưu ý một số cập nhật trong ngành cảng biển & vận tải biển như sau:

- Quy định mới về khung giá cước cảng biển có hiệu lực từ ngày 15/02/2024: Như đã đề cập trong các báo cáo trước đây, giá sàn và giá trần xếp dỡ cảng biển tăng 10%, tạo cơ hội cho các cảng biển tăng giá thực tế áp dụng cụ thể tại các cảng. Tuy nhiên, theo GMD, mức tăng phí thực tế trong năm 2024 ước tính khoảng 2%-3% svck, phù hợp với dự báo của chúng tôi cho năm 2024.

- Công tác nạo vét kênh Hà Nam của hệ thống cảng Hải Phòng được thực hiện đến tháng 5/2024, nâng độ sâu mớn nước từ 7m lên 8,5m. Điều này sẽ cho phép các tàu lớn ra/vào khu vực cảng Hải Phòng hoạt động an toàn hơn và giảm nguy cơ tai nạn cho hệ thống cảng.

- Giá cước giao ngay đã đạt đỉnh do biến động ở Biển Đỏ: Theo Drewry, trong vài tuần qua chỉ số ContainerThế giới (WCI) đã giảm 10% so với mức đỉnh do sự gián đoạn ở Biển Đỏ. Chúng tôi cho rằng việc giá cước điều chỉnh giảm là diễn biến bình thường theo mùa thấp điểm (sau Tết Nguyên đán) và năm 2024 tiếp tục là một năm thuận lợi đối với giá cước vận chuyển. Như đã chỉ ra trong các báo cáo trước đây, ngành cảng biển được hưởng lợi gián tiếp vì các hãng tàu có sức khỏe tài chính mạnh hơn sẽ dễ dàng đàm phán mức phí hơn.

- Sản lượng qua cảng trong 2 tháng đầu năm 2024 có dấu hiệu phục hồi mạnh: Theo Vinamarine, tổng sản lượng container thông qua Việt Nam trong thời gian này đạt 4 triệu TEU tăng 27% svck. Sản lượng quốc tế qua cảng tăng trưởng 20% svck, đây cũng là tín hiệu sớm cho thấy 2024 là một năm phục hồi của xuất/nhập khẩu và sản lượng cảng biển của Việt Nam.

Triển vọng và ước tính năm 2024

Nhìn chung, chúng tôi có chung quan điểm với ban lãnh đạo, năm 2024 sẽ chứng kiến sự phục hồi khối lượng mạnh mẽ, với một số tín hiệu rất tích cực trong hai tháng đầu năm, mặc dù khó nhìn xa về triển vọng cho sản lượng, do các đơn đặt hàng trong năm nay đều ngắn hạn, do đó các cảng biển cũng chưa có cam kết sản lượng nhiều từ các hãng tàu như năm trước. Tuy nhiên, chúng tôi vẫn lạc quan về sự phục hồi kinh tế vĩ mô toàn cầu và kỳ vọng đơn đặt hàng sẽ dần quay trở lại từ Q2/2024.

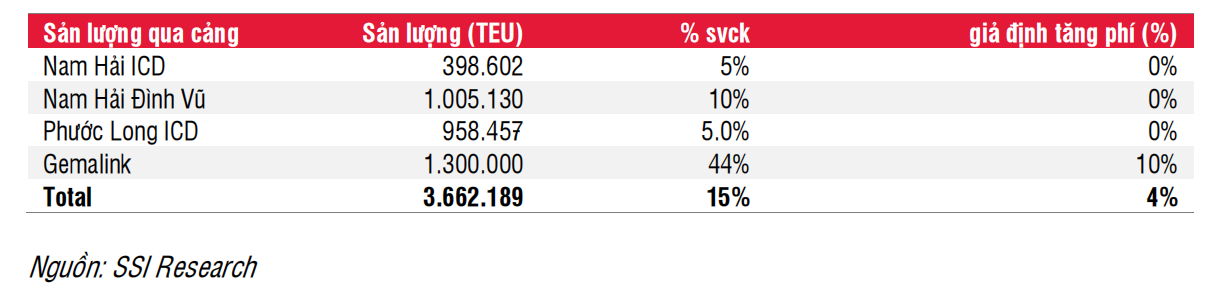

Do đó, chúng tôi duy trì giả định sản lượng qua cảng GMD tăng 15% svck trong năm 2024 và dự kiến sẽ tăng trưởng mạnh hơn svck trong nửa đầu năm 2024. Chúng tôi giả định sản lượng qua cảng cụ thể như sau:

Trong đó, chúng tôi giả định sản lượng qua cảng Nam Đình Vũ sẽ đạt 1 triệu TEU (90% công suất hoạt động) và Gemalink sẽ đạt 1,3 triệu TEU (90% công suất sử dụng), để lại một chút công suất cho giai đoạn 2025. Đối với giả định về mức phí, chúng tôi kỳ vọng GMD sẽ tăng phí xếp dỡ trung bình của Gemalink lên 10% svck trong năm 2024 do tình trạng dư cung và cạnh tranh kém hơn, trong khi các cảng phía Bắc có thể sẽ không tăng phí theo kịch bản cơ sở của chúng tôi do tình trạng dư cung.

Chúng tôi ước tính doanh thu GMD sẽ đạt 3,8 nghìn tỷ đồng trong năm 2024, giảm 1,5% svck, trong đó doanh thu cảng và logistics dự kiến đạt 3,4 nghìn tỷ đồng (tăng 16% svck) và 360 tỷ đồng (giảm 60% svck, vì chúng tôi kỳ vọng doanh thu cho thuê hai tàu sẽ thấp hơn sau khi hợp đồng hiện tại hết hạn). Biên lợi nhuận gộp toàn công ty dự kiến sẽ cải thiện lên 50% (từ 46% trong năm 2023) do công suất hoạt động cảng cao hơn. Chúng tôi cũng kỳ vọng GMD sẽ ghi nhận khoản lợi nhuận bất thường là 200 tỷ đồng từ việc thoái vốn cảng Nam Hải.

Do đó, chúng tôi ước tính LNTT năm 2024 sẽ đạt 1,8 nghìn tỷ đồng, giảm 42% svck. Nếu không tính đến khoản lợi nhuận bất thường trong cả hai năm, tăng trưởng LNTT cốt lõi ước tính đạt 20% svck cho năm 2024. Trong năm 2025, GMD dự kiến sẽ đưa Nam Đình Vũ Giai đoạn 3 (với tổng vốn đầu tư 1,9 nghìn tỷ đồng, côngsuất 800K TEU) vào vận hành cùng lúc với Lạch Huyện 3+4 (Cảng Hải Phòng) và Lạch Huyện 5+6 (Hateco)dự kiến đi vào hoạt động. Vì vậy, chúng tôi kỳ vọng Nam Đình Vũ giai đoạn 3 sẽ chỉ hòa vốn trong năm đầu tiên đi vào hoạt động, đồng thời chúng tôi dự báo tốc độ tăng trưởng của GMD sẽ giảm tốc trong năm 2025, với doanh thu ước đạt 4 nghìn tỷ đồng, tăng 7% svck, trong khi LNTT ước giảm 3% svck đạt 1,78 nghìn tỷ đồng (tăng trưởng LNTT cốt lõi là 9% svck).

Luận điểm đầu tư

Cổ phiếu GMD đang giao dịch ở mức P/E 2024 và 2025 lần lượt là 21x và 22x, quanh mức cao nhất trước dịch Covid. Chúng tôi cho rằng giá cổ phiếu đã phản ánh tiềm năng phục hồi sản lượng trong năm nay đồng thời chúng tôi dự báo tốc độ tăng trưởng lợi nhuận sẽ giảm tốc trong năm tới, nên theo quan điểm của chúng tôi mức định giá hiện tại không còn hấp dẫn.

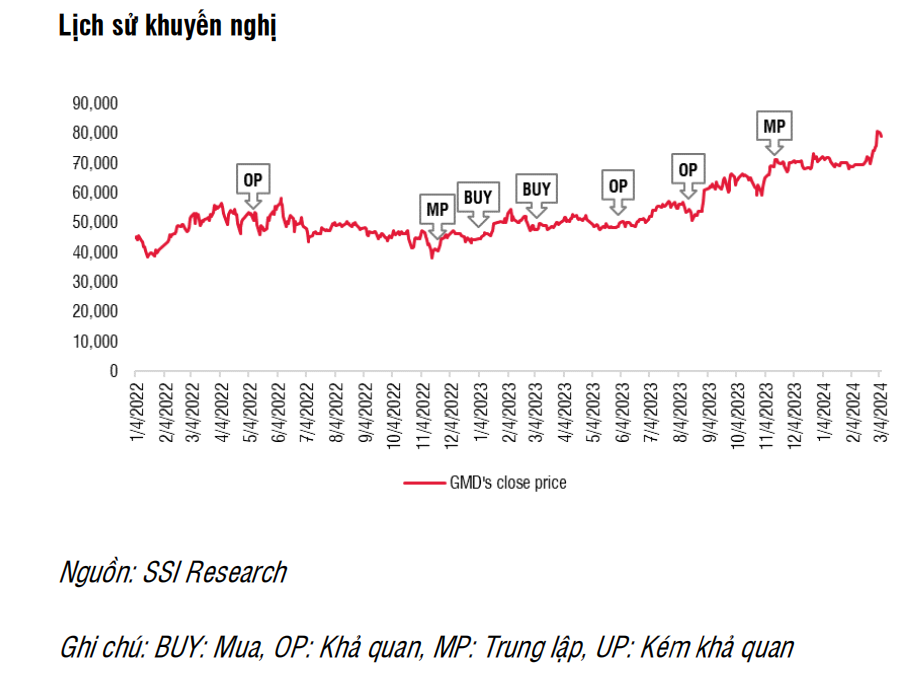

Chúng tôi điều chỉnh và áp dụng phương pháp định giá DCF và đưa ra mức giá mục tiêu mới là 77.000 đồng/cổ phiếu (giảm 2% so với giá hiện tại), theo đó, chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu GMD. GMD vẫn là cổ phiếu ưa thích của chúng tôi trong ngành cảng biển và vận tải biển, do đó, chúng tôi khuyến nghị nhà đầu tư có thể tích lũy cổ phiếu khi giá giảm.

Trong ngắn hạn, chúng tôi kỳ vọng rằng tăng trưởng lợi nhuận trong Q1/2024 sẽ cao hơn đáng kể do mức nền so sánh thấp trong năm rước và sản lượng phục hồi mạnh. Về dài hạn, việc GMD mở rộng công suất ở cả miền Bắc (Nam Đình Vũ giai đoạn 3) và miền Nam (Gemalink giai đoạn 2A và 2B) sẽ giúp cổ phiếu trở thành một lựa chọn đầu tư tốt.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024