Công ty cổ phần Hàng không VietJet (VJC): Bay tới vùng trời quốc tế

Nguồn: VNDS

Bay tới vùng trời quốc tế

- Chúng tôi duy trì khuyến nghị Trung lập với tiềm năng tăng giá 13,5%. Chúng tôi giảm giá mục tiêu 9% khi giá cổ phiếu đã giảm 16,6% kể từ báo cáo trước.

- Giá mục tiêu giảm chủ yếu do việc điều chỉnh dự phóng EPS năm 2023 đến 2025 và điều chỉnh giả định WACC.

- P/B hiện tại đã phản ánh hợp lý ROE và rủi ro của doanh nghiệp

Điểm nhấn tài chính

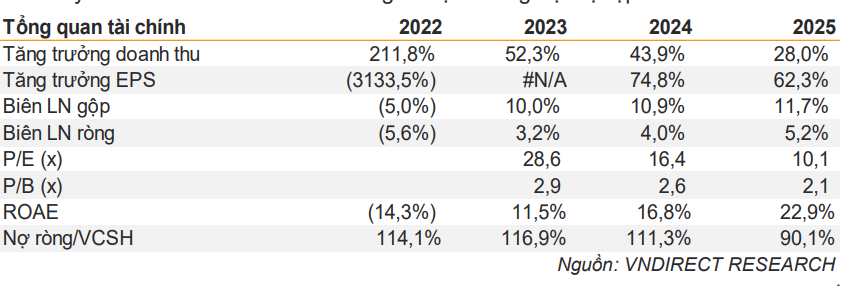

Biên LN gộp trong Q3/23 cải thiện lên mức 8,7% từ mức 3,1% trong Q3/22 dù không ghi nhận hoạt động giao dịch tàu bay nào.

Hệ số đòn bẩy tài chính tại cuối Q3/23 tăng lên 1,4 lần – mức cao nhất trong 5 năm qua.

Giai đoạn 2023-24, chúng tôi dự phóng doanh thu tăng 52%/46% svck, LN ròng đạt mức 1.959 tỷ đồng/3.605 tỷ đồng, cải thiện từ khoản lỗ ròng 2.262 tỷ đồng trong năm 2022.

Luận điểm đầu tư

Vị thế dẫn đầu với kế hoạch mở rộng đầy tham vọng

VJC là hãng hàng không chiếm thị phần nội địa lớn nhất ~41% trong năm 2022 với hơn 80 tàu bay đang hoạt động và hơn 300 tàu bay đang đặt hàng để phục vụ kế hoạch mở rộng. Cùng với việc duy trì thị phần trong nước, VJC có kế hoạch đầy tham vọng vươn ra thị trường quốc tế nhờ vị thế tốt trong khi các DN cùng ngành có năng lực tăng trưởng hạn chế hơn. VJC đã tăng thêm 21% số đường bay so với đầu năm lên 125 đường bay (80 đường bay quốc tế và 45 đường bay nội địa).

Việc mở rộng các đường bay quốc tế sẽ thúc đẩy tăng trưởng doanh thu

Nhờ sự phục hồi của các chuyến bay quốc tế, chúng tôi kỳ vọng sản lượng khách quốc tế của VJC sẽ đạt 8,82/10,14 triệu khách (+12%/15% svck) giai đoạn 2024- 25. Bên cạnh đó, nhờ giá vé quốc tế và doanh thu dịch vụ phụ trợ tăng cao, chúng tôi kỳ vọng doanh thu từ vận chuyển hành khách của VJC sẽ tăng lần lượt 17%/18% svck, cùng với biên LN gộp tăng lên mức 13,2%/12,6% (so với năm 2023 là 10,7%), dẫn đến LN ròng tăng trưởng 72%/năm giai đoạn 2024-25.

Tỷ lệ đòn bẩy tài chính cao kỷ lục đã thúc đẩy VJC phát hành cổ phiếu

Để tài trợ cho dòng tiền kinh doanh cũng như kế hoạch mở rộng đội bay, VJC đã tăng vay nợ trong 9T23 khiến tỷ lệ đòn bẩy tài chính tăng lên mức cao nhất trong 5 năm qua. Ngoài ra, BLĐ của VJC cũng đồng ý thông qua kế hoạch chào bán 24,5 triệu cổ phiếu riêng lẻ (4,5% SLCPLH), tiềm ẩn rủi ro pha loãng cổ phiếu cao.

Lo ngại từ những giao dịch phức tạp với các bên liên quan

VJC đang sở hữu 7 công ty con trực tiếp, 2 công ty con gián tiếp và 2 công ty liên kết. Trong đó 5 công ty con VJC nắm 100% vốn tham gia mua bán và/hoặc cho thuê máy bay. Hầu hết các công ty đều nằm ở British Virgin Islands và Cayman Islands nên không phải chịu thuế TNDN. VJC đã thực hiện nhiều giao dịch tàu bay với các bên liên quan (100% doanh thu mảng giao dịch tàu bay trong năm 2022), điều này có thể dẫn đến rủi ro về các giao dịch trong nội bộ tập đoàn.

Duy trì khuyến nghị Trung lập với giá mục tiêu 120.100 đồng/cp

Chúng tôi điều chỉnh giảm giá mục tiêu 9% theo phương pháp DCF (WACC: 10,16%) xuống 120.100 đồng/cp do (1) chuyển định giá DCF sang năm tài chính 2023, (2) điều chỉnh giảm dự phóng EPS 2023-25 và 3) thay đổi giả định WACC từ 8,69% lên 10,16% tương ứng với chi phí lãi vay hiện tại. Vì giá cổ phiếu đã giảm 16,6% kể từ báo cáo gần nhất của chúng tôi nên chúng tôi duy trì khuyến nghị Trung lập với mức tiềm năng tăng giá 13,5%. Chúng tôi vẫn duy trì triển vọng lạc quan cho VJC trong dài hạn nhờ vị thế dẫn đầu trên thị trường vận tải hàng không Việt Nam và VJC có thể nắm bắt đà phục hồi tăng trưởng của hàng không du lịch Việt Nam trong dài hạn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024