Công ty Cổ phần Hóa An (DHA): Chu kỳ tăng trưởng, lợi suất cổ tức cao

Nguồn: MIRAE

Chu kỳ tăng trưởng, lợi suất cổ tức cao

DHA hiện đang sở hữu 3 mỏ đá: Núi Gió (Bình Phước, khai thác đến 08/2038), Tân Cang 3 (Đồng Nai, khai thác đến 03/2037) và Thạnh Phú 2 (Đồng Nai, khai thác đến 09/2026). Tổng công suất được cấp phép hơn 1,6 triệu m3/ năm, trong đó mỏ Tân Cang 3 và Thạnh Phú có vị trí thuận lợi, cách đại dự án Sân bay Long Thành (SBLT) từ 25 – 30 km và hiện đang là nguồn cung cấp chính cho dự án.

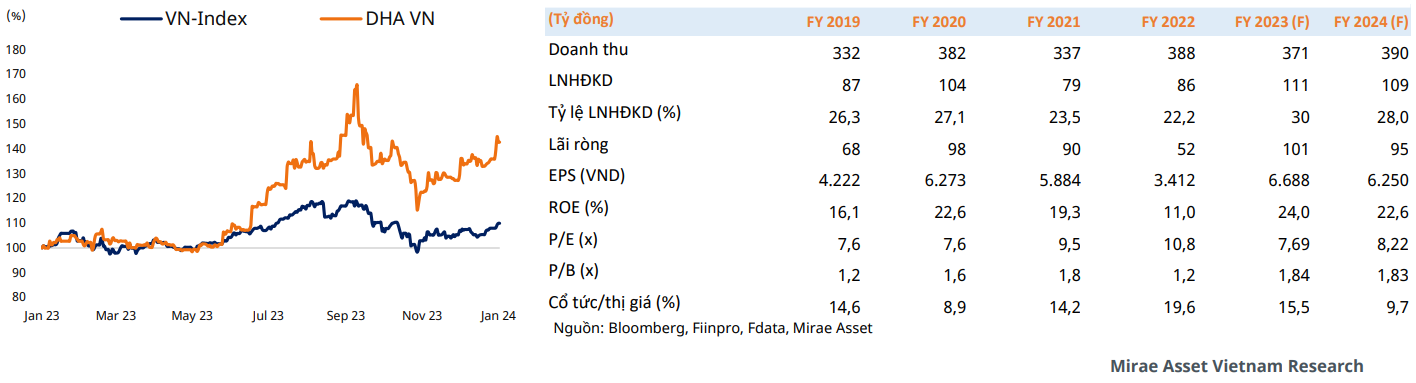

Lãi lớn trong 9 tháng đầu năm nhờ hoàn nhập dự phòng đầu tư và biên lãi gộp tăng. Kết thúc 9 tháng đầu năm, DHA ghi nhận doanh thu thuần 266 tỷ đồng, giảm 2% so với cùng kỳ. Nhưng lợi nhuận trươc thuế và lợi nhuận ròng đều tăng 93% svck, lần lượt ở mức 97 tỷ đồng và 78 tỷ đồng. Kết quả ấn tượng trên đến từ: (1) Công ty hoàn nhập dự phòng rủi ro khoản đầu tư tài chính với giá trị 25 tỷ đồng, công ty cũng tất toán toàn bộ khoản đầu tư vào HPG; (2) Biên lãi gộp 9T2023 cải thiện từ mức 26,6% trong 9T2022 lên mức 30%.

Dự án SBLT tạo nhu cầu tiêu thụ lớn cho các mỏ đá của DHA. Dự án SBLT theo ước tính của Bộ Giao thông Vân tải sẽ cần sử dụng đến 18 triệu m3 đá trong giai đoạn 2023 – 2026, nhu cầu trên có thể sẽ khiến các mỏ đá khu vực lân cận từ Q4/2023 phải hoạt động hết công suất để cung cấp cho dự án. Mỏ Tân Cang 3 của DHA được đánh giá là có chất lượng đá phù hợp với tiêu chuẩn của dự án và sẽ là nguồn cung cấp quan trọng, ngoài ra mỏ Thạnh Phú 2 cũng có vị trí thuận lợi khi cách dự án chi khoảng 30 km.

Giá đá xây dựng liên tục tăng do nhu cầu cao. Theo Cục Kinh tế xây dựng (Bộ Xây dựng), giá đá xây dựng có xu hướng tăng nhẹ nhưng đều và giữ ổn định qua từng quý. Theo đó, giá đá trong quý I/2023 tăng 2,7% so với cuối năm 2022, giá đá xây dựng quý II/2023 tăng 2,7% so với quý I/2023. Đây cũng là nguyên nhân quan trọng giúp biên lãi gộp của DHA cải thiện mạnh trong 9T/2023 và nhiều khả năng yếu tố này sẽ vẫn duy trì trong các năm 2024 – 2026.

DHA là cổ phiếu có mức chia cổ tức cao. Trong 2 năm gần nhất, công ty đã lần lượt chi cổ tức lần lượt 3.000 đ/cp và 5.000 đ/cp, với tình hình tài chính lành mạnh, khả năng DHA sẽ tiếp tục duy trì mức cổ tức 5.000 đ/cp trong các năm tiếp theo. Với mức giá hiện tại, tỷ suất sinh lợi từ cổ tức đạt trên 9%, gần gấp đôi so với mức huy động kỳ hạn 12 tháng của các NHTM phổ biến từ 4,6% – 5%.

Dự báo: Đánh giá nhu cầu tiêu thụ đá xây dựng tăng mạnh từ Q4/202 sẽ giúp các mỏ đá DHA hoạt động hết công suất, Quý 4 sẽ ghi nhận mức Doanh thu cao nhất trong năm với khoảng 106 tỷ đồng, LNST đạt 22,16 tỷ đồng giúp năm 2023 ghi nhận 371 tỷ đồng Doanh thu và 101 tỷ đồng LNST, EPS tương ứng đạt 6.688 đ/cp. Năm 2024 chúng tôi đặt giả định sản lượng khai thác tương đương kế hoạch 2023 và kỳ vọng giá đá xây dựng sẽ tiếp tục tăng 5%, theo đó Doanh thu 2024 ước tính đát 390 tỷ đồng và 95 tỷ đồng LNST giảm 5% so với 2023 do không còn khoản hoàn nhập dự phòng đầu tư, EPS 2024 dự kiến đạt 6.250 đ/cp.

Định giá: với mức P/E 9 lần cho kết quả kinh doanh năm 2023, mức giá mục tiêu của DHA sẽ đạt 60.000 đ/cp, tương ứng với mức P/E 2024 là 9,6 lần.

DHA đang gần với kháng cự 52.500.

Trong ngắn hạn cổ phiếu có thể điều chỉnh và tích lũy tại vùng 49.700 – 51.000. NĐT có thể cân nhắc tích lũy tại vùng này.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024