Công ty Cổ phần Lọc Hóa dầu Bình Sơn (BSR): Giá dầu neo cao hỗ trợ lợi nhuận

Nguồn: ABS

Giá dầu neo cao hỗ trợ lợi nhuận

Luận điểm đầu tư

KQKD Q3/2023 của BSR tăng trưởng ấn tượng khi DTT đạt 37.756 tỷ đồng (-5% svck) nhưng LNST cổ đông Công ty mẹ đạt 3.260 tỷ đồng (+581% svck). Nguyên nhân do giá dầu Q3/2023 tăng cao giúp Crack Spread (chênh lệch giá bán sản phẩm với giá dầu thô) cũng tăng trở lại.

Lũy kế 9T/2023, KQKD của BSR đi lùi svck nhưng vượt xa kế hoạch đề ra. DTT đạt 105.491 tỷ đồng (-17% svck). LNST cổ đông Công ty mẹ đạt 6.232 tỷ đồng (-52% svck), hoàn thành 110,3% kế hoạch doanh thu và vượt xa kế hoạch lợi nhuận năm 2023 (1.628 tỷ đồng).

Sức khỏe tài chính lành mạnh với lượng tiền dồi dào và đòn bẩy tài chính thấp.

Chúng tôi giữ nguyên quan điểm triển vọng lợi nhuận của BSR năm 2023 & 2024 sụt giảm so với năm 2022 do giá dầu đã suy yếu so với năm 2022, từ đó làm thu hẹp crack spread & năm 2024 BSR tiến hành đại tu NMLD Dung Quất (TA5).

Các yếu tố hỗ trợ KQKD của BSR thời gian tới bao gồm:

- Giá dầu Q4/2023 dự kiến vẫn “neo” cao do có nhiều yếu tố hỗ trợ, từ đó giúp crack spread Q4/2023 vẫn giữ ở mức tốt, dao động quanh mức hiện tại.

- Nhu cầu tiêu thụ xăng dầu tại Việt Nam được dự báo có tốc độ tăng trưởng kép 5,5%/năm trong giai đoạn 2022-2030.

- Trong ngắn hạn, chúng tôi cho rằng nhu cầu tiêu thụ xăng dầu sẽ được hỗ trợ bởi: 1) bước vào mùa đông giá rét, làm tăng nhu cầu sưởi ấm; 2) sản phẩm diesel DO có thể được chuyển đổi công năng sang phục vụ phát điện.

- Dự án NCMR NMLD Dung Quất đang trình Chính phủ phê duyệt chủ trương đầu tư. Sau khi hoàn thành, công suất chế biến của Nhà máy có thể tăng thêm 15% so với hiện tại, từ đó nâng cao hiệu quả hoạt động và tính cạnh tranh của BSR về dài hạn.

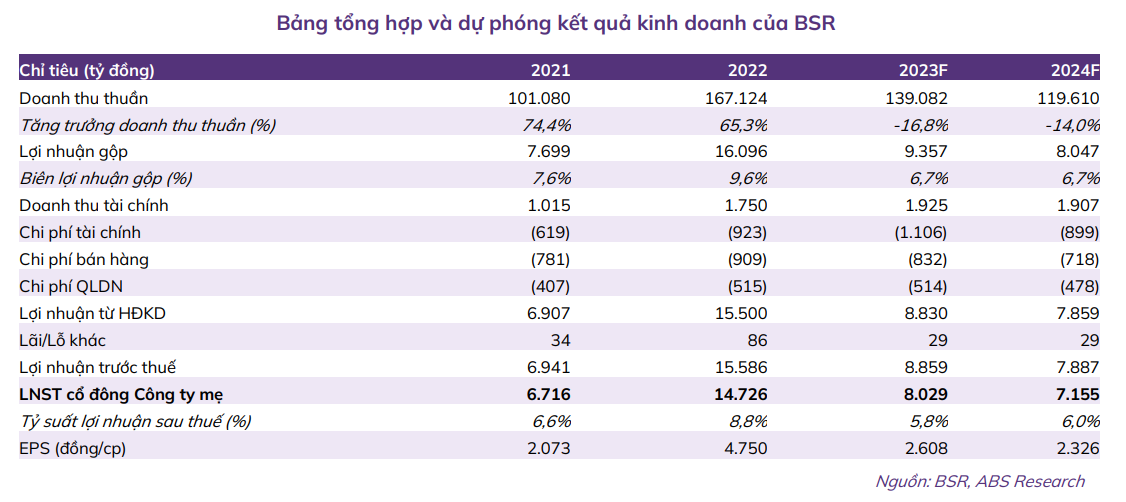

Chúng tôi thực hiện điều chỉnh tăng dự phóng KQKD năm 2023F & 2024F của BSR so với báo cáo trước trên cơ sở KQKD Q3/2023 khả quan. Theo đó, năm 2023F doanh thu và LNST cổ đông Công ty mẹ của BSR dự kiến lần lượt đạt 139.082 tỷ đồng (-16,8% svck và cao hơn 0,4% so với dự báo trước của chúng tôi) & 8.029 tỷ đồng (-45,5% svck và cao hơn 5,5% so với dự báo trước đó). EPS và BVPS 2023F lần lượt là 2.608 đ/cp & 18.442 đ/cp, tương ứng P/E & P/B đạt 7,32 lần & 1,02 lần.

2024F: Chúng tôi dự phóng doanh thu BSR đạt 119.610 tỷ đồng (-14% svck), LNST cổ đông Công ty mẹ dự kiến đạt 7.155 tỷ đồng (-10,9% svck).EPS và BVPS 2024F lần lượt là 2.326 đ/cp & 20.471 đ/cp, tương ứng P/E & P/B lần lượt đạt 8,1 lần & 0,92 lần.

Chúng tôi nâng giá mục tiêu BSR lên 20.600 đ/cp (từ mức 19.800 đ/cp), với khả năng tăng giá 9,4% so với giá hiện tại. Do đó, chúng tôi giữ nguyên khuyến nghị KHẢ QUAN đối với BSR.

Rủi ro:

- Giá dầu bất ổn định và đang trên đà giảm do những lo ngại về suy thoái kinh tế toàn cầu làm yếu nhu cầu dầu khí, từ đó sẽ ảnh hưởng tới crack spread và KQKD của BSR. Bên cạnh đó, giá dầu giảm có thể làm tăng trích lập dự phòng hàng tồn kho.

- Sản lượng tiêu thụ sản phẩm có thể thấp hơn mức dự báo của chúng tôi.

Cơ hội:

- Giá dầu tăng đột biến và làm tăng crack spread, từ đó làm tăng lợi nhuận so với dự phóng của chúng tôi.

- Sản lượng tiêu thụ sản phẩm có thể gia tăng cao hơn so với dự phóng chúng tôi đưa ra.

- Kế hoạch chuyển sàn từ Upcom sang HSX: nếu việc chuyển sàn được chấp thuận, có thể tạo tâm lý tích cực cho giao dịch của cổ phiếu BSR.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024