Công ty Cổ phần Nhựa Bình Minh (BMP): Lợi nhuận cao giúp duy trì tỷ suất cổ tức cao

Nguồn: SSI

Lợi nhuận cao giúp duy trì tỷ suất cổ tức cao

Cập nhật KQKD Q4/2023 & cuộc họp với chuyên viên phân tích

Trong Q4/2023, BMP đạt doanh thu thuần và LNST lần lượt là 1,5 nghìn tỷ đồng (tăng 3% svck, tăng 57% so với quý trước) và 257 tỷ đồng (tăng 3% svck, tăng 23% so với quý trước), phù hợp với ước tính của chúng tôi. Như đã đề cập ở trên, chúng tôi ước tính sản lượng tiêu thụ trong Q4/2023 đạt 24 nghìn tấn (tăng 2% svck, tăng 57% so với quý trước), do BMP bán giá chiết khấu cho các đại lý phân phối trong nửa cuối Q4/2023. Giá bán bình quân duy trì ổn định so với quý trước và svck, nhưng vẫn cao hơn giá bán bình quân của đối thủ cạnh tranh như NTP (khoảng 15-20%). Chúng tôi cho rằng BMP lựa chọn ưu tiên lợi nhuận thay vì gia tăng thị phần và giữ nguồn lực khi thị trường phục hồi. Chúng tôi cũng xin lưu ý rằng NTP đã giành được thị phần về mặt sản lượng, do đó doanh thu của NTP giảm 9% svck, ít hơn BMP.

Biên lợi nhuận gộp đạt 40,6% trong Q4/2023, so với mức 43% trong Q3/2023 và 33,7% trong Q4/2022 do giá PVC đầu vào trong nửa cuối năm 2023 vẫn tương đối đi ngang so với nửa đầu năm 2023 (và giảm so với 2022). Tuy nhiên, BMP ghi nhận mức giá bán trung bình thấp hơn 8% trong nửa cuối Q4/2023. Giá PVC tiếp tục duy trì ở mức đáy do nhu cầu PVC toàn cầu chậm lại. Trong Q4/2023, tỷ lệ chi phí bán hàng trên doanh thu tăng lên 15,4% so với 12,8% trong Q3/2023 và 8,3% trong Q4/2022. Khi giá nguyên liệu thấp, các công ty sản xuất ống nhựa có xu hướng giảm giá cho đại lý phân phối.

Lũy kế cả năm 2023, BMP đạt 5,2 nghìn tỷ đồng doanh thu thuần (giảm 11% svck) và 1 nghìn tỷ đồng LNST (tăng 50% svck), với lợi nhuận ròng/tấn đạt 12 triệu đồng (tăng 69% svck). Sản lượng tiêu thụ của công ty đạt 87 nghìn tấn (giảm 11% svck) với giá bán bình quân là 59 triệu đồng/tấn (đi ngang svck).

Cập nhật cuộc họp với chuyên viên phân tích vào tháng 3/2024 vừa qua, Công ty vẫn tập trung chiến lược vào chất lượng sản phẩm để tạo sự khác biệt so với các đối thủ. Ban lãnh đạo tin rằng người tiêu dùng lựa chọn sản phẩm chất lượng thay vì sản phẩm giá thấp. Chiến lược sản phẩm của BMP tập trung vào việc cung cấp các sản phẩm chất lượng cao với giá cả hợp lý. Tuy nhiên, chúng tôi cho rằng sản phẩm giá cao của BMP có thể làm giảm sản lượng tiêu thụ và có thể khiến một số khách hàng lựa chọn thương hiệu thay thế. Trong 2 tháng đầu năm 2024, công ty cho biết doanh số tiêu thụ yếu do yếu tố mùa vụ. Về nguyên liệu đầu vào, BMP kỳ vọng giá PVC sẽ không đi ngang so với cùng kỳ năm 2024. Về mạng lưới phân phối, ban lãnh đạo cho rằng mạng lưới phân phối của BMP hiện tại vẫn đáp ứng đủ nhu cầu của công ty và sẽ duy trì hệ thống hiện tại.

Ước tính lợi nhuận

Trong Q4/2023, giá PVC vẫn dao động ở mức đáy, với giá PVC trung bình ở châu Á quanh mức 790 USD/tấn (giảm 8% so với quý trước). Trong 2T2024, giá PVC duy trì ở mức thấp 790 USD/tấn (đi ngang so với quý trước). Theo cuộc họp với chuyên viên phân tích vào tháng 1/2024, Formosa Plastic (FPC) và LG Chemical (LGC) khá lo ngại về biên lợi nhuận, tính trạng dư cung kéo dài và nhu cầu yếu. Do nhu cầu thấp và dư nguồn cung toàn cầu, chúng tôi dự báo giá PVC sẽ duy trì ở mức đáy trong thời gian dài. Xu hướng giảm của giá than và dầu cũng hỗ trọ xu hướng giá PVC giảm.

Cho năm 2024, chúng tôi ước tính doanh thu thuần và lợi nhuận ròng lần lượt đạt 5,2 nghìn tỷ đồng (tăng 1% svck) và 915 tỷ đồng (giảm 12% svck), với lợi nhuận ròng/tấn ở mức 10 triệu đồng (giảm 17% svck). Ước tính doanh thu thuần và LNST của chúng tôi lần lượt cao hơn 15% và 8% so với trước đây do sản lượng tiêu thụ tăng 10% và giá bán trung bình tăng 4% so với dự báo trước đó. Chúng tôi dự báo sản lượng tiêu thụ sẽ tăng 5% svck, mức tăng trưởng hạn chế vì chúng tôi cho rằng hoạt động xây dựng sẽ mất nhiều thời gian để phục hồi hơn. Chúng tôi ước tính giá bán bình quân sẽ chỉ giảm 4% svck, do chính sách duy trì giá sản phẩm cao hơn so với các đối thủ cạnh tranh, mặc dù chúng tôi cho rằng chiến lược này sẽ khó duy trì. Chúng tôi thấy rằng sản lượng tiêu thụ của một số doanh nghiệp như NTP và HSG cao hơn so với BMP trong năm 2023. Biên lợi nhuận gộp của ngành ống nhựa đạt từ 30-40%, tăng từ mức 22-25% trong 5 năm trước đó. Biên lợi nhuận gộp cao thúc đẩy các đối thủ cạnh tranh mới tích cực theo đuổi thị phần, nhìn lại giai giai đoạn 2015-2017 khi HSG cũng theo đuổi chiến lược tương tự. Công ty dự kiến sẽ có thể thực hiện chương trình khuyến mại giá bán trong 1-2 tháng cho các đại lý phân phối trong năm, nhằm khuyến khích sản lượng tiêu thụ trong thời gian tiêu thụ yếu. Do đó, chúng tôi giả định biên lợi nhuận gộp sẽ đạt 39% trong năm 2024. Do mức lợi nhuận cao trong giai đoạn 2023-2024, chúng tôi kỳ vọng công ty sẽ duy trì tỷ lệ chi trả cổ tức bằng tiền mặt cao, với tỷ suất cổ tức là 10%.

Định giá và luận điểm đầu tư

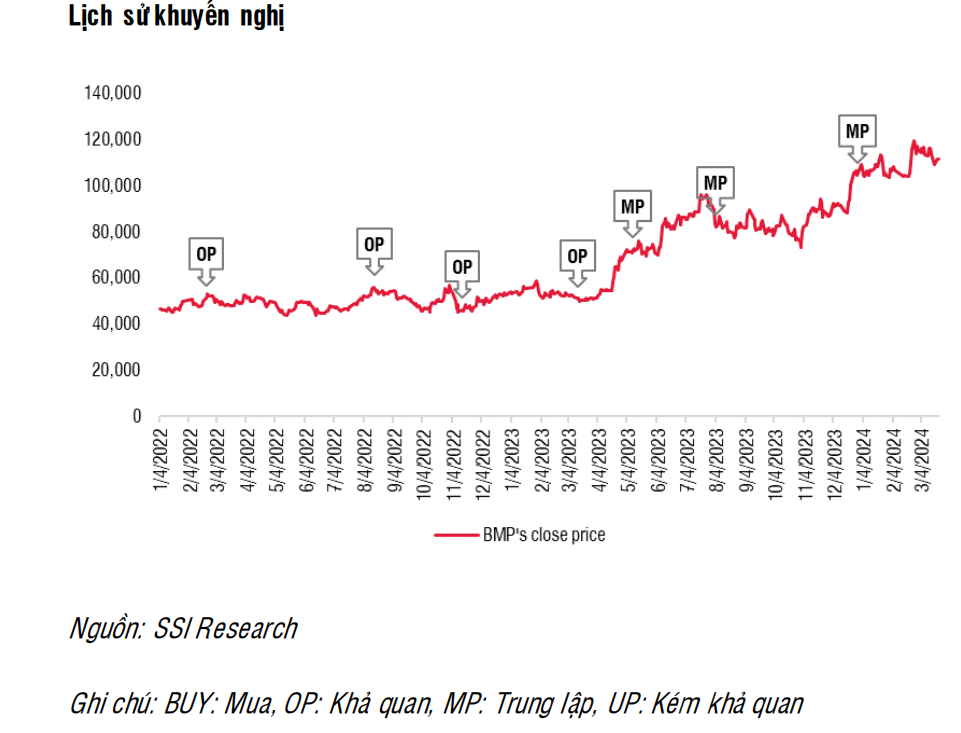

Cổ phiếu của BMP đang giao dịch ở mức P/E 2024 là 10x, nằm trong biên độ trung bình 5 năm là từ 7x-10x. Chúng tôi áp dụng P/E mục tiêu 2024 là 10x (không đổi), chúng tôi duy trì kỳ vọng về môi trường lãi suất thấp hơn và tỷ lệ chi trả cổ tức bằng tiền mặt cao. Chúng tôi nâng giá mục tiêu đối với cổ phiếu BMP lên 112.000 đồng/cp (từ 103.400 đồng/cổ phiếu), tương đương tiềm năng tăng giá là 1% (tỷ suất cổ tức là 10%). Theo đó, chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu BMP.

Quan điểm ngắn hạn: Trong môi trường lãi suất thấp, chúng tôi kỳ vọng tỷ suất cổ tức bằng tiền mặt cao (10%) sẽ hỗ trợ giá cổ phiếu trong ngắn hạn. BMP thường trả cổ tức bằng tiền mặt vào tháng 5 và tháng 10. Trong Q1/2024, sản lượng tiêu thụ dự kiến sẽ yếu hơn so với quý trước, từ đó làm LNST giảm so với quý trước và svck.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024