Công ty Cổ phần Nhựa Bình Minh (BMP): Lợi nhuận có thể đã đạt đỉnh trong năm 2023

Nguồn: SSI

Công suất lốp radial mới sẽ hỗ trợ tăng trưởng lợi nhuận năm 2024

Luận điểm đầu tư: Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu BMP, với giá mục tiêu lên 103.400 đồng/cổ phiếu (từ 99.200 đồng/cổ phiếu), với P/E mục tiêu 2024F là 10x (không đổi) - tương ứng mức giảm 0,9% so với giá hiện tại.

KQKD Q3/2023: BMP đạt doanh thu thuần và LNST lần lượt là 926 tỷ đồng (giảm 38% svck, giảm 31% so với quý trước) và 209 tỷ đồng (tăng 19% svck, giảm 29% so với quý trước), giảm từ mức cao kỷ lục trong Q2/2023 do sản lượng tiêu thụ giảm đáng kể. Chúng tôi ước tính sản lượng tiêu thụ trong Q3/2023 giảm 38% svck trong khi giá bán bình quân đi ngang svck do hoạt động xây dựng chậm lại và cạnh tranh gia tăng. Biên lợi nhuận gộp tăng lên 43% trong Q3/2023, so với 42,8% trong Q2/2023 và 28,3% trong Q3/2022, do giá đầu vào PVC giảm. Trong Q3/2023, tỷ lệ chi phí bán hàng trên doanh thu vẫn ổn định ở mức 12,8% so với 13% trong Q2/2023, nhưng đã tăng từ mức 8,8% trong Q3/2022.

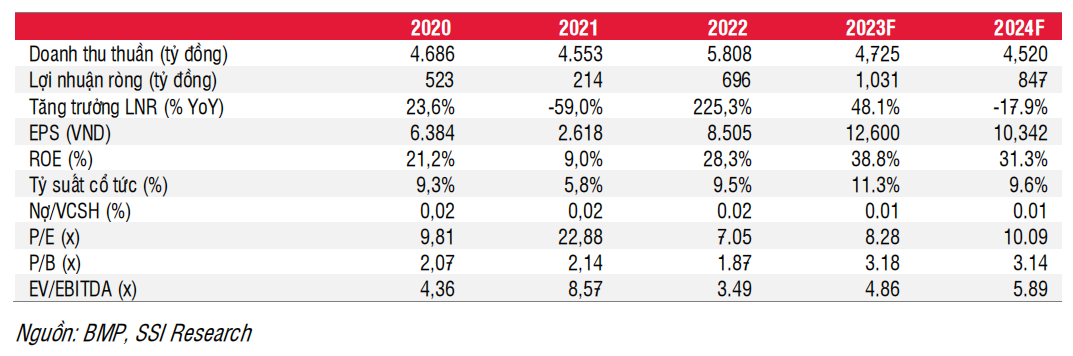

Ước tính lợi nhuận: Cho năm 2023, chúng tôi dự báo doanh thu đạt 4,7 nghìn tỷ đồng (giảm 19% svck) và LNST đạt 1 nghìn tỷ đồng (tăng 48% svck), chúng tôi điều chỉnh tăng 2% ước tính LNST so với báo cáo trước đây. Chúng tôi nhận thấy sản lượng tiêu thụ yếu hơn dự kiến trong nửa cuối năm 2023, nhưng biên LN gộp được hỗ trợ nhờ giá PVC đầu vào giảm. BMP thực hiện chương trình khuyến mại vào nửa cuối Q4/2023 giảm giá bán 8% svck, khuyến khích các đại lý phân phối tích lũy thêm sản phẩm. Chúng tôi điều chỉnh ước tính sản lượng tiêu thụ giảm 17% svck (từ ước tính giảm 6% svck như báo cáo trước đó) và duy trì dự báo giá bán bình quân không đổi svck.

Cho năm 2024, chúng tôi ước tính doanh thu thuần và lợi nhuận ròng lần lượt đạt 4,5 nghìn tỷ đồng (giảm 4% svck) và 847 tỷ đồng (giảm 18% svck), với lợi nhuận ròng/tấn ở mức 10 triệu đồng (giảm 21% svkc), ước tính LNST tăng 4% so với dự báo trước đây. Chúng tôi kỳ vọng giá PVC trong năm 2024 sẽ duy trì quanh mức 800 USD/tấn (giảm 4% svck).

Quan điểm ngắn hạn: Giá cổ phiếu đã tăng gấp đôi so với đầu năm (so với mức tăng 11% YTD của chỉ số VNINDEX), phù hợp với mức tăng trưởng lợi nhuận của BMP. Chúng tôi kỳ vọng rằng tỷ suất cổ tức bằng tiền mặt cao (9%) sẽ hỗ trợ giá cổ phiếu trong ngắn hạn. BMP đã trả cổ tức bằng tiền mặt vào tháng 5 và tháng 10. Trong Q4/2023, chúng tôi kỳ vọng LNST của BMP sẽ tăng 19% so với quý trước (đi ngang svck) nhờ sản lượng tiêu thụ cao hơn từ chương trình khuyến mại. Tuy nhiên, sản lượng tiêu thụ dự kiến sẽ yếu hơn từ Q1/2024, do đó LNST so với quý trước và so với cùng kỳ đều giảm.

Rủi ro giảm giá: Giá bán trung bình thấp hơn dự kiến và chi phí đầu vào PVC cao hơn dự kiến.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024