Công ty Cổ phần Nước – Môi trường Bình Dương (BWE): Nước chảy đá mòn

Nguồn: DSCS

Ngành nước tăng trưởng theo nhu cầu đô thị hóa và phát triển công nghiệp, sản xuất trong dài hạn

Ngành nước là ngành thiết yếu, phát triển song song với quá trình đô thị hóa cũng mức sống của người dân.Tại Bình Dương, ngành vẫn còn nhiều dư địa phát triển nhờ (1) gia tăng nhu cầu nước tại các KCN do FDI gia tăng ; (2) dân số tiếp tục tăng với tốc độ 3,7% hàng năm tới 2030 và (3) tỷ lệ đô thị hóa tăng cao kéo theo nhu cầu nước tăng do đời sống được cải thiện. Với vị thế là doanh nghiệp phân phối nước sạch duy nhất tại Bình Dương, BWE sẽ hưởng trọn xu hướng phát triển này trong trung và dài hạn.

Tham vọng bành trướng tại khu vực ĐBSCL.

Công ty đang tích cực mở rộng hệ sinh thái cấp nước qua việc thâu tóm & sáp nhập các công ty hoạt động chung lĩnh vực ở nhiều tỉnh thành khác nhau (chủ yếu tại ĐBSCL). Chỉ trong 2 năm qua, công ty đã nâng sở hữu và hợp nhất thêm 10 công ty tại Đồng Nai, Cần Thơ, Long An và Quảng Bình. BWE cũng đang có kế hoạch mở rộng đầu tư sang các tỉnh lân cận như Binh Phước, Bến Tre,… Do tỷ lệ đô thị hóa vẫn còn thấp tại khu vực ĐBSCL, chúng tôi cho rằng khu vực này vẫn ẩn chứa nhiều tiềm năng cho ngành nước khi xu hướng đô thị hóa, phát triển sản xuất, công nghiệp vẫn tiến triển mạnh mẽ.

Lộ trình tăng giá nước mới

Do lộ trình giá nước cũ đã kết thúc vào năm 2022, chúng tôi kỳ vọng lộ trình cấp nước trong 5 năm tới sẽ sớm được phê duyệt trong năm 2024 khi đề xuất của BWE chưa được tỉnh Bình Dương chấp thuận vào năm 2023. Dựa trên mức tăng trưởng giá nước của lộ trình cũ diễn ra vào năm 2018 – 2022 là 4 – 5%, khả năng cao lộ trình mới dự có mức tăng trưởng tương đương. Việc tăng giá bán nước sẽ là một hướng đi tích cực, giúp cải thiện biên lợi nhuận gộp cho BWE

Tiếp tục đi ngang

Doanh thu thuần và lợi nhuận sau thuế của công ty ghi nhận lần lượt là 840 tỷ (-2% svck) và 178 tỷ (-9,2% svck). Kết quả kinh doanh chung sụt giảm chủ yếu do (1) mảng xử lý rác thải và xử lý nước thải kém tích cực và (2) Chi phí lãi vay tăng mạnh Lũy kế 9 tháng đầu năm công ty ghi nhận doanh thu đạt 2.398 tỷ đồng (-2% YoY) và lợi nhuận sau thuế 529 tỷ đồng (-8,1% svck), lần lượt hoàn thành 66% kế hoạch doanh thu và 69% chỉ tiêu lợi nhuận năm.

Cấp nước là điểm sáng duy nhất trong các mảng kinh doanh

Trong quý 3 mảng nước vẫn hoạt động ổn định với biên lợi nhuận gộp đạt 56%, trong khi mảng xử lý rác thải và xử lý nước thải ghi nhận KQKD kém tích cực. Nguyên nhân là do chi phí trong quý 3 tăng cao bất thường khi BWE hoãn ghi nhận chi phí của một số nguyên liệu của các tháng trước để ghi nhận trong quý 3. Trong 9 tháng đầu năm 2023 mảng cấp nước ghi nhận doanh thu 1,698 tỷ đồng (+5% YoY) và lợi nhuận gộp đạt 963 tỷ (+10,7% YoY). Sản lượng nước thương phẩm đạt 137 triệu m3 (+1% YoY).

Các loại chi phí đồng loạt tăng

Nhìn chung các loại chi phí đều tăng đáng kể làm lợi nhuận bị ăn mòn, đặc biệt là chi phí tài chính. Chí phí lãi vay tăng 74% so với cùng kỳ do ảnh hưởng chung từ môi trường lãi suất tăng trên toàn cầu. Tính chung 9 tháng đầu năm công ty ghi nhận 220 tỷ chi phí tài chính (+15% YoY). Chi phí bán hàng và chi phí quản lý doanh nghiệp hầu như không ghi nhận biến động đáng kể.

Rủi ro tài chính vẫn hiện hữu

Tổng tài sản của BWE đạt 11.355 tỷ đồng, các cấu phần gần như không có biến động đáng kể so với đầu năm. Tỷ lệ nợ vay/ tài sản của BWE chiếm 43% nguồn vốn, đạt 4.196 tỷ, tăng tương đối so với đầu năm khi công ty gia tăng huy động vốn để thâu tóm các doanh nghiệp cùng ngành. Đáng chú ý, trong đó có khoản vay bằng USD ước tính khoảng 2.000 tỷ và khoản vay bằng EUR tương ứng 160 tỷ. Đây là điểm rủi ro cần lưu ý, chứng tỏ tài sản của BWE khá nhạy cảm với các biến động tỷ giá và lãi suất, vốn đã phản ánh vào kết quả kinh doanh Q3/2023.

Thông tin cổ tức

Từ 2018-2022, BMP chi trả cổ tức bằng tiền mặt trung bình tỷ lệ 10,8%, tương đương với tỷ suất lợi nhuận là 3%. Dù công ty duy trì trả cổ tức bằng tiền mặt đều đặn hàng năm, nhưng tỷ suất 3% cho thấy chính sách chi trả cổ tức không quá hấp dẫn.

Định giá

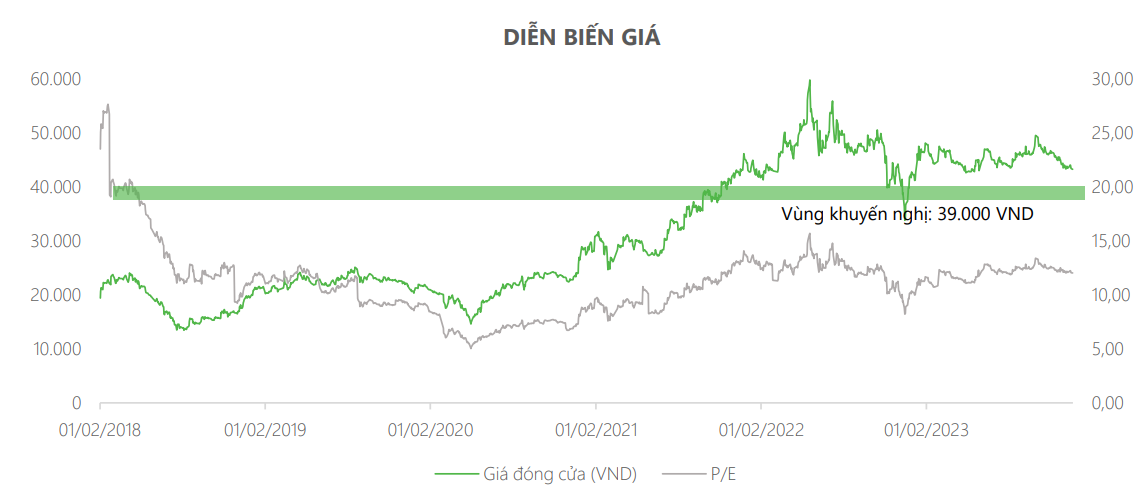

BWE đang được giao dịch ở mức PE 11,95x (tại mức giá đóng cửa ngày 22/11/2023), cao hơn mức trung bình 3 năm (11,49x) và 5 năm (10,42x)

Dự phóng kết quả kinh doanh

DSC ước tính doanh thu và lợi nhuận của BWE đạt lần lượt là 4.328 tỷ và 969 tỷ trong năm 2024 nhờ tích cực các hoạt động M&A, gia tăng công suất cấp và xử lý nước. EPS 2024F là 5.025 VND/cp với P/E hợp lý là 11 lần. Giá mục tiêu của BWE 2023 là 55.200 VNĐ/cp, upside 27,9% so với giá đóng cửa ngày 22/11/2023 là 43.200 VND/cp. Thống kê báo cáo phân tích của các CTCK về mức giá mục tiêu 12 tháng tới của cổ phiếu BWE từ đầu năm 2023 tới nay, giá mục tiêu bình quân là 55.939 VND, upside 29,48% so với giá đóng của ngày 05/05/2023

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024