Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM): Cập nhật kết quả kinh doanh 10 tháng 2023

Nguồn: PSI

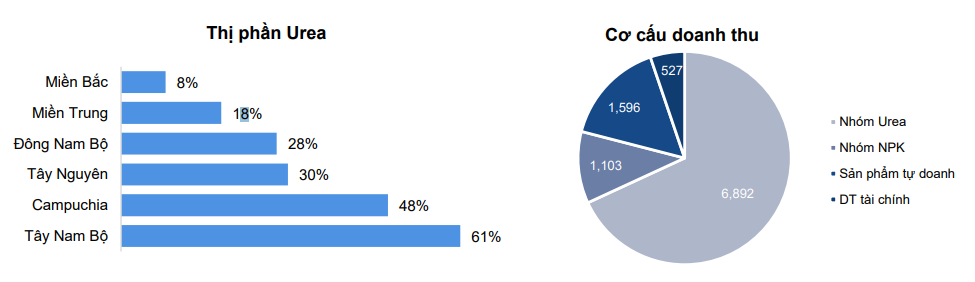

Cập nhật kết quả kinh doanh 10 tháng 2023. Đạm Cà Mau duy trì thị phần Urea cao tại thị trường các tỉnh phía Nam, đặc biệt là khu vực Đông Nam Bộ và gần 50% thị phần kinh doanh Urea tại thị trường Campuchia. Trong bối cảnh sản lượng tiêu thị trong nước thấp, FVCFC đã tăng đẩy mạnh hoạt động xuất khẩu, đưa phân bón Urea Cà Mau có mặt tại 18 thị trường quốc tế, trong đó, thị trường chính là Campuchia (60% sản lượng xuất khẩu). Nhờ lợi thế về độ nhận diện, hệ thống phân phối và chi phí vận tải, Đạm Cà Mau vẫn là đơn vị thống lĩnh thị trường phân đạm tại Campuchia dù vấp phải cạnh tranh tương đối gay gắt về giá bán từ các đối thủ trong khu vực. Công ty ước tính sản lượng Urea tiêu thụ năm 10 tháng năm 2023 xấp xỉ cùng kỳ năm trước, đạt 936 nghìn tấn (+5.4% YoY). Sản phẩm NPK được Công ty chú trọng tăng sản lượng lên gần gấp đôi so với cùng kỳ, lên mức 160 nghìn tấn, nâng mức đóng góp doanh thu lên 11% tổng doanh thu 10 tháng của Công ty.

Tuy sản lượng sản xuất và tiêu thụ vẫn tăng trưởng so với cùng kỳ, kết quả doanh thu và lợi nhuận của Đạm Cà Mau sau 10 tháng lại chứng kiến tăng trưởng âm do loạt thách thức đến từ việc giá bán suy giảm so với mức kỷ lục của năm 2022, nguồn khí đầu vào để sản xuất Urea có giá cao khi nguồn khí PVN được nhận từ mỏ PM3 ngày càng suy giảm. Cụ thể, giá bán ra phân đạm trung bình năm 2023 ước giảm 34% so với cùng kỳ và thấp hơn 13% so với kế hoạch kinh doanh Công ty xây dựng. Trong khi đó, giá khí đầu vào tuy giảm 3% so với cùng kỳ năm trước nhưng cao hơn so với kế hoạch của Công ty là 11% do sản lượng khí mua bổ sung từ Petronas có giá cao hơn (12% Brent).

Tính chung 10 tháng năm 2023, doanh thu và lợi nhuận trước thuế ước tính của Đạm Cà Mau lần lượt là 10,118 tỷ đồng (-22.65% YoY) và 804 tỷ đồng (-79.34% YoY). Ước tính cả năm 2023, doanh thu và lợi nhuận trước thuế của PVCFC là 13,504 tỷ đồng (-17.56% YoY) và 1,029 tỷ đồng (-77.61% YoY).

Kế hoạch đầu tư tới năm 2025. Đạm Cà Mau đang thực hiện những bước cuối cùng trong thương vụ M&A Công ty TNHH Phân bón Hàn-Việt. Ban lãnh đạo kỳ vọng sẽ hoàn tất thương vụ trong năm 2023 với giá tối đa là 25 triệu USD. Ban lãnh đạo Công ty đánh giá thương vụ trên có giá khá rẻ so với tổng mức đầu tư ban đầu là triệu 89 USD bao gồm toàn bộ tiền thuê đất trên diện tích 8.78ha tại Khu công nghiệp Hiệp Phước một lần (trị giá khoảng 17 triệu USD). Với công suất nhà máy của KVF là 360 nghìn tấn/năm, thương vụ mua lại này dự kiến sẽ tăng gấp đôi sản lượng NPK của PVCFC và phục vụ cho mục tiêu tăng thị phần NPK tại thị trường Đông Nam Bộ, Tây Nguyên và miền Trung. Công ty kỳ vọng KVF sẽ có lãi từ cuối năm 2024, đầu năm 2025 với giả định sản lượng bán ước tính là 150 nghìn tấn NPK thương hiệu NPK Cà Mau và NPK Hàn-Việt trong năm 2024 và nguồn nguyên liệu được cung cấp một cách chủ động từ phía PVCFC.

Bên cạnh đó, Đạm Cà Mau có kế hoạch tiếp tục củng cố hệ thống kho bãi tại các thị trường mục tiêu là Khu vực TP. Hồ Chí Minh và lân cận, Cần Thơ, An Giang/Đồng Tháp, Quy Nhơn và Tây Nguyên.

Đạm Cà Mau cũng chú trọng công tác nghiên cứu và hiện đang triển khai kế hoạch xây dựng Trung tâm nghiên cứu Ứng dụng Chuyển giao Kỹ thuật Sản xuất Nông nghiệp tại Long An để phát triển công nghệ sau thu hoạch và phát triển các sản phẩm đạm chức năng N46.True, N46. C+, N46.RICH và phân bón hữu cơ vi sinh.

Kế hoạch sản xuất năm 2024. Đạm Cà Mau đặt kế hoạch kinh doanh 2024 tương đối thận trọng với doanh thu 11,000 tỷ đồng và lợi nhuận sau thuế 761 tỷ đồng. Kế hoạch kinh doanh trên được xây dựng dựa trên kịch bản giá dầu Brent bình quân năm 2024 là 70 USD/thùng, giá khí bình quân năm là 8.6 USD/MMBTU. Tuy nhiên, Công ty cho biết sẽ nỗ lực vượt kế hoạch lợi nhuận thông qua việc linh hoạt sử dụng nguồn tiền mặt dồi dào để tăng doanh thu tài chính.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024