Công ty cổ phần Sợi Thế Kỷ (STK): Đơn hàng dự kiến hồi phục từ Q2/2024

Nguồn: PHS

Đơn hàng dự kiến hồi phục từ Q2/2024

- STK đề ra kế hoạch kinh doanh 2024F rất lạc quan với doanh thu thuần và LNST lần lượt tăng 89.7% YoY và 242.3% YoY đạt 2,703.5 tỷ đồng và 300.6 tỷ đồng.

- Chúng tôi có quan điểm thận trọng hơn so với kế hoạch kinh doanh của STK do (1) khối lượng đơn đặt hàng dự kiến phục hồi chậm, (2) chính sách giảm giá bán sợi tái chế để thúc đẩy tiêu thụ và (3) giá bán sợi nguyên sinh khó tăng mạnh như STK kì vọng do cạnh tranh cao với sợi Trung Quốc có giá thành rẻ hơn. Chúng tôi dự phóng STK sẽ ghi nhận doanh thu thuần tăng 22.6% YoY đạt 1,747 tỷ đồng và LNST tăng 50.3% YoY đạt 132 tỷ đồng.

- STK đã tăng mạnh trong Quý 1 vừa qua nhờ các triển vọng về hồi phục hoạt động kinh doanh với mức tăng 36.2% so với đầu năm, qua đó đã tiến sát đến mức giá trị hợp lý của PHS. Chúng tôi đưa ra khuyến nghị Giữ với giá mục tiêu dành cho STK là 38,550 VND/cổ phiếu với tiềm năng tăng trưởng so với giá hiện tại là 10%.

Cập nhật KQKD 2023

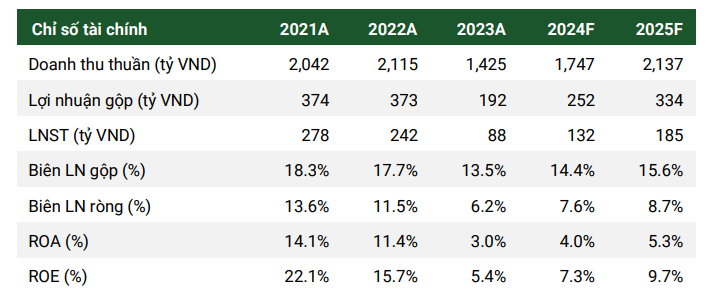

Kết thúc năm 2023, STK ghi nhận doanh thu thuần giảm 32.6% YoY đạt 1,425 tỷ đồng, LNST giảm 63.8% YoY còn 88 tỷ đồng, đạt lần lượt 100% và 93% so với dự phóng trước đó của chúng tôi. So với kế hoạch kinh doanh năm 2023, STK chỉ thực hiện 66.3% về chỉ tiêu doanh thu và 34.7% mục tiêu lợi nhuận.

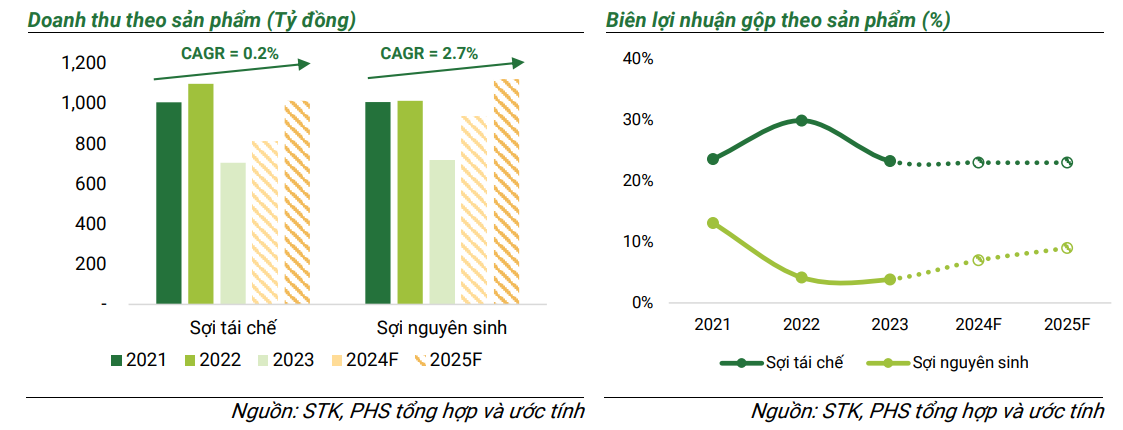

Khách hàng trực tiếp giảm đơn đặt hàng do tồn kho cao cùng nhu cầu tiêu thụ cho hàng may mặc thấp, khiến cho khối lượng đơn hàng của STK giảm 30.4% YoY là nguyên nhân chính khiến STK ghi nhận KQKD giảm sút trong năm 2023. Trong năm 2023, STK vẫn chú trọng đẩy mạnh kinh doanh sợi tái chế với tỷ trọng đóng góp của sợi tái chế lên đến 49.5% cơ cấu doanh thu (so với 52% năm 2022). Tuy nhiên, trong khi giá bán sợi tái chế giảm 5.3% YoY vì áp lực suy giảm kinh tế thì giá đầu vào hạt nhựa tái chế lại tăng 2% YoY, do đó đã ảnh hưởng biên lợi nhuận gộp chung năm 2023 giảm 420 điểm phần trăm chỉ còn 13.5%.

Kế hoạch kinh doanh năm 2024F

- STK đặt ra kế hoạch kinh doanh cho năm 2024F rất lạc quan với doanh thu thuần và LNST lần lượt tăng 89.7% YoY và 242.3% YoY đạt 2,703.5 tỷ đồng và 300.6 tỷ đồng. Biên lợi nhuận gộp năm 2024F sẽ cải thiện lên mức 17.8% từ mức 13.5% vào năm 2023 nhờ (1) giá bán sợi nguyên sinh cải thiện, (2) giá hạt chip giảm nhẹ và (3) khối lượng đơn đặt hàng hồi phục.

- KQKD Q1/2024 vẫn thấp, chưa ghi nhận mức tăng trưởng so với cùng kỳ năm ngoái với khối lượng trong Q1 đạt khoảng 5,400 tấn do đơn hàng phục vụ mùa Thu, Đông 2024 vẫn thấp.

- Tình hình đơn hàng dự kiến sẽ hồi phục từ Q2/2024 với đơn hàng Q2/2024 dự kiến tăng gấp đôi so với Q1/2024 đạt khoảng 9,000 tấn. Với kì vọng đơn hàng phục vụ cho mùa Xuân, Hạ 2025 tăng cao, đơn hàng Q3 và Q4/2024 của STK cũng sẽ ghi nhận sự cải thiện với khối lượng đơn hàng dự kiến lần lượt đạt 10,500 tấn và 12,000 tấn.

Cập nhật dự án Unitex: Tính đến cuối Q1/2024, tiến độ xây dựng tổng thể đã đạt 90% và tiến độ lắp máy đã đạt 60%. Nhà máy Unitex giai đoạn 1 (36,000 tấn) dự kiến sẽ đưa vào vận hành sản xuất thử từ Q3/2024 và đóng góp khoảng 23% doanh thu và 27% lợi nhuận trong năm 2024F.

Dự phóng KQKD 2024F

KQKD Q1/2024 vẫn kém khả quan khi tiến độ phục hồi chậm phù hợp với dự báo trước đó của chúng tôi. STK có thể vẫn sẽ đối mặt với tình trạng dư cung, đặc biệt là khi nhà máy Unitex đi vào hoạt động và công suất sử dụng của cả 3 nhà máy trong năm 2024 dự kiến đạt khoảng 60%. Chúng tôi có quan điểm dự phóng KQKD 2024F thận trọng hơn so với kế hoạch kinh doanh mà STK đề ra với doanh thu thuần tăng 22.6% YoY đạt 1,747 tỷ đồng và LNST tăng 50.3% YoY đạt 132 tỷ đồng, tương ứng hoàn thành 64.6% kế hoạch doanh thu và 43.9% kế hoạch lợi nhuận của ban lãnh đạo STK.

Cho năm 2024F, chúng tôi dự phóng doanh thu từ sợi tái chế tăng 15% YoY đạt 811 tỷ đồng, tỷ trọng mảng này trong cơ cấu doanh thu giảm còn 46.5% từ mức 49.5% trong năm 2023 với kì vọng các thương hiệu thời trang giảm tiêu thụ sợi tái chế do loại sợi này có giá thành cao hơn. Biên lợi nhuận gộp sợi tái chế năm 2024F cũng giảm nhẹ còn 23% do chính sách hạ giá bán để thúc đẩy tiêu thụ đơn hàng sợi tái chế của STK.

Đối với sợi nguyên sinh, chúng tôi dự phóng doanh thu tăng 30% YoY đạt 935 tỷ đồng với tỷ trọng trong cơ cấu doanh thu đạt 53.5%. Biên lợi nhuận gộp sợi nguyên sinh dự kiến tăng 310 điểm phần trăm lên mức 7% dựa trên kì vọng giá bán sợi nguyên sinh tăng khoảng 6% YoY và khối lượng đơn hàng phục hồi. Do đó, biên lợi nhuận gộp tổng thể năm 2024F dự kiến sẽ cải thiện nhẹ lên mức 14.4%.

Cho năm 2025F, với kì vọng nhu cầu hàng may mặc phục hồi mạnh mẽ góp phần thúc đẩy sản xuất sợi cũng như giá bán sợi cải thiện, chúng tôi dự phóng STK sẽ ghi nhận doanh thu thuần tăng 22.3% YoY đạt 2,137 tỷ đồng và LNST tăng 40.5% YoY đạt 185 tỷ đồng. 2025 cũng là năm mà các hãng thời trang H&M và Inditex cam kết sử dụng 100% sợi tái chế trong sản xuất, đây sẽ là tiền đề đẩy mạnh đơn hàng tái chế của STK.

Định giá và khuyến nghị

STK đã tăng mạnh trong Quý 1 vừa qua nhờ các triển vọng về hồi phục hoạt động kinh doanh với mức tăng 36.2% so với đầu năm, qua đó đã tiến sát đến mức giá trị hợp lý của PHS. Chúng tôi ước tính giá trị hợp lý của STK dựa trên phương pháp DCF và EV/EBITDA, qua đó, định giá của STK ở mức 38,550 đồng/cổ phiếu. Do đó, PHS đưa ra khuyến nghị Giữ cho STK với tiềm năng tăng trưởng so với giá hiện tại là 10%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024