Công ty cổ phần Sợi Thế Kỷ (STK): Đơn hàng phục hồi chậm hơn kỳ vọng

Nguồn: PHS

Đơn hàng phục hồi chậm hơn kỳ vọng

_111733688.jpg)

- Sản lượng sợi tái chế giảm 33.5% QoQ do các nhãn hàng hạn chế đơn hàng nhằm cắt giảm chi phí.

- Tiến độ xây dựng dự án nhà máy Unitex đã đạt 70%, dự kiến đưa vào hoạt động từ Q3/2024.

- Chúng tôi duy trì khuyến nghị MUA đối với STK tại mức giá hợp lý là 34,450 đồng/cổ phiếu, tương ứng mức P/E và P/B trượt 2024 lần lượt là 19.3x và 1.3x

Cập nhật KQKD Q3/2023

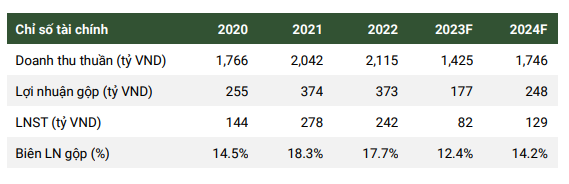

Trong Q3/2023, STK ghi nhận doanh thu thuần đạt 377 tỷ đồng (-26.7% YoY, -7.3% QoQ) và lợi nhuận sau thuế đạt 16 tỷ đồng (-66.8% YoY, -55.7% QoQ), đạt lần lượt 85% và 38% so với dự phóng trước đó của chúng tôi. Lũy kế 9T2023, doanh thu thuần của STK giảm 36.3% YoY đạt 1,072 tỷ đồng, hoàn thành 50% kế hoạch năm 2023. Lợi nhuận sau thuế giảm 71.8% YoY đạt 55 tỷ đồng, hoàn thành 22% kế hoạch năm 2023.

Đơn hàng sợi tái chế sụt giảm mạnh

Cơ cấu doanh thu của STK vào Q3/2023 ghi nhận sự chuyển dịch do (1) các nhãn hàng hạn chế đặt đơn hàng sợi tái chế có giá bán cao hơn sợi nguyên sinh để cắt giảm chi phí, (2) cạnh tranh mạnh mẽ từ sợi giá rẻ từ Trung Quốc, (3) vấn nạn bán phá giá đang diễn ra. Theo đó, tỷ trọng sợi tái chế trong cơ cấu doanh thu vào Q3/2023 sụt giảm mạnh còn 41.6% từ mức 53.4% vào Q3/2022 do sản lượng tiêu thụ giảm 37% YoY cùng với giá bán trung bình giảm 8% YoY.

Ngược lại, sợi nguyên sinh ghi nhận sự tăng trưởng nhẹ về tỷ trọng khi chiếm 58.4% trong cơ cấu doanh thu, tăng 11.5 điểm phần trăm so với mức 46.9% vào Q3/2022. Dù vậy, với sự ảm đạm về kinh tế trên bình diện toàn cầu, chúng tôi cho rằng tốc độ phục hồi đơn hàng của STK vẫn diễn ra chậm trong 1H2024 và cho tín hiệu rõ ràng hơn vào 2H2024.

Biên lợi nhuận gộp sợi nguyên sinh được cải thiện

STK cho biết công ty đang cố gắng duy trì biên lợi nhuận thay vì giảm giá bán để đẩy nhanh đơn hàng. Do đó, biên lợi nhuận gộp vào Q3/2023 vẫn được duy trì ở mức 14.8%, bằng với thời điểm Q2/2023 nhưng thấp hơn 2.8 điểm phần trăm so với Q3/2022, chủ yếu do sản lượng tiêu thụ tổng thể giảm 22.5% YoY trong khi giá bán trung bình giảm 5.4% YoY.

Giá PET chip nguyên sinh trung bình giảm 11.8% YoY góp phần cải thiện biên lợi nhuận gộp của sợi nguyên sinh lên mức 7.9% vào Q3/2023. Trong khi đó, biên lợi nhuận gộp sợi tái chế giảm còn 24.4% do (1) giá PET chip tái chế trung bình vẫn ổn định, (2) giá bán và sản lượng sợi tái chế giảm lần lượt 8.8% YoY và 37.1% YoY.

Khó khăn trong ngắn hạn vẫn tiếp diễn

Tính đến tháng 11/2023, công suất hoạt động của nhà máy Củ Chi và nhà máy Trảng Bàng đạt khoảng 60% - 65%. Đối với dự án nhà máy Unitex, tính đến cuối tháng 9/2023, tiến độ xây dựng chung đã đạt 70%, dự kiến sẽ hoàn thành xây dựng vào cuối Q1/2024 và đưa giai đoạn 1 (công suất 36,000 tấn/năm) vào hoạt động từ Q3/2024.

Sau khi đưa nhà máy Unitex giai đoạn 1 vào hoạt động, tổng công suất của STK sẽ tăng khoảng 57% đạt 99,000 tấn/năm. Với tiến độ phục hồi chậm như đã dự báo trước đó, chúng tôi cho rằng STK sẽ tiếp tục đối mặt với tình trạng dư cung và công suất sử dụng của cả 3 nhà máy trong năm 2024 sẽ chỉ đạt khoảng 50% - 60%. Tuy nhiên, đây sẽ là tiền đề cho STK đón đầu xu hướng thời tranh xanh khi các nhãn hàng lớn đều cam kết hành động chống biến đổi khí hậu và sử dụng sợi tái chế đạt tỷ lệ 50% - 100% đến năm 2025 và dự trữ nguồn lực chuẩn bị cho thời điểm thị trường phục hồi.

Định giá và khuyến nghị

Xuất khẩu xơ sợi Việt Nam đã bắt đầu có diễn biến tích cực hơn từ Q2/2023 và duy trì đà tăng trưởng nhẹ +5% QoQ với kim ngạch đạt 483 nghìn tấn vào Q3/2023. Tuy nhiên, với kết quả kinh doanh thấp vào Q3/2023 do nhu cầu tiêu thụ vẫn yếu, chúng tôi dự phóng thận trọng doanh thu thuần và LNST của STK năm 2023F đạt lần lượt 1,425 tỷ đồng (-32.6% YoY) và 82 tỷ đồng (-66% YoY), lần lượt giảm 10% và 46% so với dự báo trước đó vào tháng 8/2023.

Cho năm 2024, với kỳ vọng nhu cầu tiêu thụ cải thiện khi khách hàng gia tăng hàng tồn kho và giá PET chip - nguyên liệu đầu vào chính của STK duy trì xu hướng giảm nhẹ, chúng tôi dự báo doanh thu thuần và LNST của STK năm 2024F đạt lần lượt 1,746 tỷ đồng (+22.5% YoY) và 129 tỷ đồng (+56.8% YoY). Bằng phương pháp định giá DCF và EV/EBITDA, chúng tôi ước tính mức giá hợp lý dành cho cổ phiếu STK là 34,450 đồng/cổ phiếu. Do đó đưa ra khuyến nghị Mua cho STK với tiềm năng tăng trưởng so với giá hiện tại là 30%.

Rủi ro

(1) Rủi ro nguồn nguyên liệu;

(2) Rủi ro tỷ giá hối đoái;

(3) Rủi ro pha loãng;

(4) Rủi ro lạm phát làm giảm tiêu dùng tại các thị trường xuất khẩu;

(5) Rủi ro nợ vay.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024