Công ty Cổ phần Sữa Việt Nam (VNM): Biên lợi nhuận kỳ vọng phục hồi từ nửa sau 2023

Nguồn: BVSC

Biên lợi nhuận kỳ vọng phục hồi từ nửa sau 2023

(1).jpg)

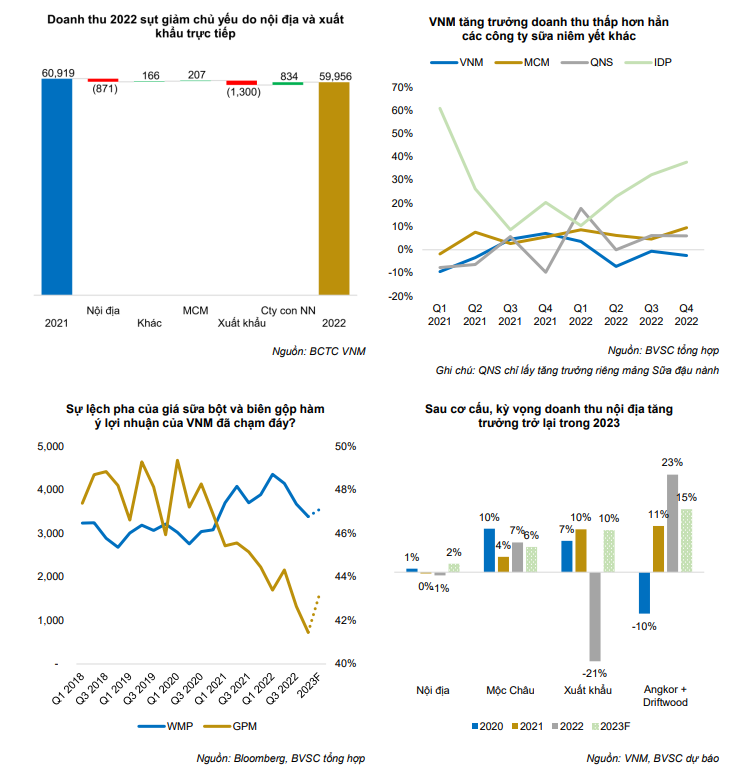

Kết quả kinh doanh 2022 sụt giảm mạnh. VNM ghi nhận doanh thu thuần Q4 15.069 tỷ (-4,7% yoy) và lợi nhuận sau thuế - cđts 1.869 tỷ (-15,5% yoy). Như vậy cả năm doanh thu thuần đạt 59.956 tỷ (-1,6% yoy) và lợi nhuận sau thuế - cđts 8.516 tỷ (-19,1% yoy), chỉ hoàn thành lần lượt 93,6% và 87,2% kế hoạch năm cho 2 chỉ tiêu trên.

Thị phần giảm do áp lực cạnh tranh. Tăng trưởng VNM đều chậm hơn khi so sánh với IDP, QNS và thậm chí là MCM. Theo dòng sản phẩm, trong khi sữa nước, sữa chua duy trì được tăng trưởng thì sữa bột giảm, đặc biệt trong mảng sữa công thức trước các nhãn hiệu phân khúc cao cấp.

Nỗ lực tái cơ cấu hệ thống phân phối. Các chính sách thúc đẩy kênh MT/Online trước đây không hiệu quả, gây cạnh tranh không lành mạnh với kênh truyền thống, dẫn đến tình trạng thiếu hàng tại các điểm bán. Kết thúc năm 2022, VNM đã hoàn thành việc cải tổ hệ thống phân phối, qua đó kỳ vọng doanh thu quay lại quỹ đạo tăng trưởng trong 2023.

Biên lợi nhuận có thể phục hồi từ 2H 2023. Sau khi đạt đỉnh vào Q1 2022 thì giá sữa bột đã có xu hướng giảm mạnh về cuối năm, cụ thể, tham chiếu giá WMP bình quân Q4 thấp hơn 20% so với Q1. Tuy vậy, biên gộp VNM lại duy trì xu hướng giảm do vẫn chưa hạch toán hết sữa bột giá cao đã chốt trong giai đoạn 2H 2021 và đầu 2022. Do đó, BVSC rất kỳ vọng biên lợi nhuận của công ty đã chạm đáy và sẽ hồi phục rõ nét hơn từ 2H 2023, dần quay trở về mức cao trong quá khứ từ 2024.

Dự báo lợi nhuận 2023 quay lại quỹ đạo tăng trưởng. Doanh thu thuần dự báo 62.320 tỷ (+3,9% yoy) và lợi nhuận sau thuế - cđts 9.514 tỷ (+11,7% yoy). EPS 4.173 đồng/cp và PE dự phóng 18,6 lần. Cơ sở dự báo chính: (i) doanh thu nội địa thận trọng tăng 2%, chủ yếu nhờ giá bán; (ii) doanh thu xuất khẩu/cty con ở nước ngoài tăng 10-15%; (iii) Mộc Châu tăng trưởng 6%; (iv) biên gộp hợp nhất đạt 40,8%, cải thiện 40 bps yoy nhờ giá đầu vào giảm; và (v) SG&A/doanh thu duy trì mức cao để hỗ trợ sức mua cho người tiêu dùng.

Khuyến nghị đầu tư: Với diễn biến vượt trội của giá cổ phiếu VNM so với VNINDEX trong 6 tháng vừa qua, BVSC giữ nguyên khuyến nghị NEUTRAL đối với VNM với giá mục tiêu 83.500 đồng/cp, tương đương với P/E 2023 20x – bằng với mức các công ty cùng ngành. Tuy nhiên, với triển vọng biên lợi nhuận phục hồi từ nửa sau 2023, VNM cũng có thể là một cơ hội đáng cân nhắc nếu giá cổ phiếu giảm về những vùng hấp dẫn hơn.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024