Công ty Cổ phần Sữa Việt Nam (VNM): Củng cố thị phần

Nguồn: DSCS

Củng cố thị phần

Giá nguyên liệu hạ nhiệt giúp nới rộng biên lợi nhuận

Trong Q3.2023, giá sữa bột nguyên liệu đã giảm 30-40% so với mức đỉnh Q2.2022 nhờ nhu cầu nhập khẩu sữa bột tại Trung Quốc yếu đi. Trong đó, sữa bột gầy (SMP) giao dịch quanh mức 2.400 USD/tấn, giá sữa bột nguyên kem (WMP) giảm xuống mốc 2.800 USD/tấn tại thời điểm cuối tháng 9.

Hiện nay sữa bột đang chiếm khoảng 60% trong cơ cấu sữa nguyên liệu, vì vậy biến động giá sữa bột sẽ ảnh hưởng trực tiếp tới lợi nhuận của VNM. Tuy trong tháng 11 giá sữa bột thế giới đã tăng từ 8-10% so với quý trước, đây vẫn là mức giá thấp hơn svck 2022. VNM đã ký hợp đồng mua bột sữa cho tới Q1.2024, vì vậy dự kiến biên lợi nhuận gộp sẽ được duy trì ở mức 41-42% trong 2 quý tiếp theo. Chúng tôi kỳ vọng trong năm 2024, giá sữa bột vẫn sẽ duy trì ở mức thấp, tiếp tục hỗ trợ cho biên lợi nhuận gộp của doanh nghiệp.

Thay đổi bộ nhận diện thương hiệu - chiến lược tái định vị doanh nghiệp

Trong T8.2023, VNM đã hoàn thành việc ra mắt bộ nhận diện thương hiệu mới với thiết kế nổi bật, hiện đại và năng động để tiếp cận gần hơn với thế hệ Gen Z. Song song với đó, VNM cũng triển khai nhiều hoạt động marketing thông qua mạng xã hội, tham gia các lễ hội âm nhạc và tổ chức các sự kiện dùng thử để người tiêu dùng trực tiếp trải nghiệm các sản phẩm với thiết kế bao bì mới. Đây là đợt tái cấu trúc sản phẩm và bộ nhận diện lớn nhất trong thập kỷ qua của VNM, cho thấy nỗ lực hiện đại hóa trải nghiệm người dùng.

Chúng tôi cho rằng chiến lược tái định vị sẽ giúp VNM tăng độ nhận diện thương hiệu, tăng trưởng doanh thu 2024 và củng cố thị phần của doanh nghiệp.

Tiếp tục mở rộng quy mô sản xuất kinh doanh

Trong giai đoạn 2023-2025, VNM đang triển khai hàng loạt dự án nhà máy sữa và phát triển mảng chăn nuôi:

- Dự án Nhà máy sữa Hưng Yên: tổng vốn đầu tư 4.600 tỷ, công suất thiết kế 400 triệu lít sữa/năm. Giai đoạn 1 dự kiến hoàn thành và đi vào hoạt động từ Q4.2025.

- Tổ hợp chăn nuôi – chế biến thịt bò Vinabeef: Gồm Trang trại chăn nuôi bò thịt sức chứa 10.000 con và Nhà máy chế biến thịt bò với công suất 10.000 tấn sản phẩm/năm, dự kiến đi vào hoạt động từ 2024.

- Trang trại Lao Jargo: hiện đang có 1.000 con bò, dự kiến bổ sung 7.000 con trong năm 2023, nâng công suất lên 100 tấn sữa/ngày. Các dự án trên kỳ vọng sẽ mang lại động lực mới cho VNM trong bối cảnh tốc độ tăng trưởng của doanh nghiệp này đang chững lại trong các năm gần đây.

Lợi nhuận cao nhất hai năm

Q3.2023, doanh thu thuần của VNM ghi nhận 15.637 tỷ (-3% YoY), giảm nhẹ svck 2022. Giá vốn hàng bán đã giảm gần 7% do giá sữa bột thế giới hạ nhiệt, nhờ đó lợi nhuận gộp tăng nhẹ lên 6.555 tỷ (+3% YoY), biên gộp được nới lên mức 42%.

Các khoản chi phí tăng nhẹ nhưng doanh thu từ hoạt động tài chính cũng tăng tới 43% svck lên mức 484 tỷ. Vì vậy, lợi nhuận sau thuế Q3 đạt 2.533 tỷ (+9% YoY), đây là khoản lợi nhuận quý cao nhất trong hai năm gần đây.

Lũy kế 9T.2023, doanh thu thuần và lợi nhuận sau thuế của VNM đạt lần lượt 44.750 tỷ (-0,3% YoY) và 6.668 tỷ (-0,6% YoY). Như vậy, doanh nghiệp đã hoàn thành 70% mục tiêu doanh thu và 77% mục tiêu lợi nhuận 2023.

Tồn kho sữa bột nguyên liệu giảm

Tại ngày 30/09/2023, giá trị hàng tồn kho của VNM ghi nhận 5.698 tỷ, tăng nhẹ 3% so với đầu năm, nhưng đã giảm 10% so với quý trước. Trong đó, khoản mục giảm nhiều nhất là nguyên vật liệu, các khoản mục còn lại không có nhiều biến động. Trong thời gian trước, VNM đã tăng cường nhập sữa bột nguyên liệu khi giá mặt hàng này có tín hiệu giảm. Tuy nhiên, hiện nay giá sữa bột thế giới đang giao dịch ở mức thấp so với nền giá 2022 nên VNM không cần tích trữ quá nhiều sữa bột. Doanh nghiệp cũng mới chỉ ký hợp đồng mua sữa bột đến hết Q1.2024, vì vậy nhiều khả năng tồn kho nguyên vật liệu sẽ duy trì/tăng nhẹ trong hai quý tiếp theo.

Đại gia tiền mặt

Kết thúc Q3.2023, tổng tài sản của VNM đạt 54.967 tỷ đồng, tăng gần 6.500 tỷ so với đầu năm, chủ yếu do tăng tài sản ngắn hạn. Trong đó, lượng tiền và tương đương tiền tăng mạnh 4.576 tỷ lên mức 6.876 tỷ đồng. Ngoài ra, VNM cũng đang có tới 19.012 tỷ tiền gửi ngân hàng. Khoản tiền gửi này đã mang lại cho VNM khoản lãi tiền gửi lớn, đạt 440 tỷ trong Q3.2023, đóng góp không nhỏ vào lợi nhuận của VNM. Lượng tiền mặt dồi dào như vậy là một điểm tựa vững chắc giúp cho VNM tiếp tục triển khai mở rộng các dự án nhà máy sữa và trang trại trong giai đoạn tiếp theo

Tài chính lành mạnh, nợ vay an toàn

Tổng nợ vay của VNM tăng nhẹ so với đầu năm, đạt 7.157 tỷ. Trong cơ cấu nợ vay, nợ vay ngắn hạn chiếm phần lớn với 6.874 tỷ, nợ dài hạn ghi nhận 283 tỷ. Tỷ lệ nợ vay/vốn chủ sở hữu đạt 0,2 lần, đây là mức đòn bẩy an toàn và thấp hơn hầu hết các doanh nghiệp trong ngành sữa và sản xuất đồ uống. Chỉ số thanh toán nhanh cũng được duy trì trên mức 1,6 lần nhờ lượng tiền mặt dồi dào. Nhìn chung, ở phần nguồn vốn VNM đang có bức tranh tài chính an toàn và lành mạnh.

Thông tin cổ tức

Trong giai đoạn 2020-2022, VNM duy trì mức chi trả cổ tức bằng tiền mặt khá cao với tỉ lệ 38,5-41% do doanh nghiệp luôn nắm giữ một lượng lớn tiền mặt.

Định giá

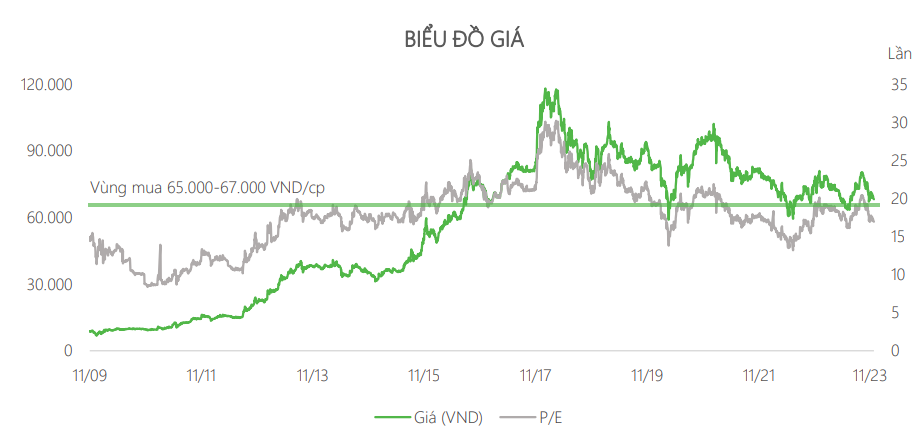

P/E của VNM tại giá đóng cửa ngày 27/11/2023 đạt 16,9 lần, thấp hơn so với mức P/E trung bình 3 năm (17,5 lần) và thấp hơn mức trung bình của ngành sữa (19,5 lần).

Dự phóng kết quả kinh doanh

DSC thận trọng dự phóng doanh thu thuần và lợi nhuận sau thuế của VNM năm 2024 đạt lần lượt 63.871 tỷ (+6% YoY) và 9.913 tỷ (+11,5% YoY). EPS 2024F dự kiến đạt 4.743 VND/cp. Sử dụng mức P/E hợp lý là 17,5 lần, giá mục tiêu 1 năm của VNM là 83.000 VNĐ/cp, upside 22% so với giá đóng cửa ngày 27/11/2023. Thống kê báo cáo phân tích gần nhất của các CTCK về mức giá mục tiêu 12 tháng của cổ phiếu VNM, giá mục tiêu bình quân là 83.900 VND/cp, upside 23% so với giá đóng cửa ngày 27/11/2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024