Công ty Cổ phần Sữa Việt Nam (VNM): Thị phần tăng sau thay đổi nhận diện thương hiệu

Nguồn: SSI

Tuần 19/02/2024 – 23/02/2024

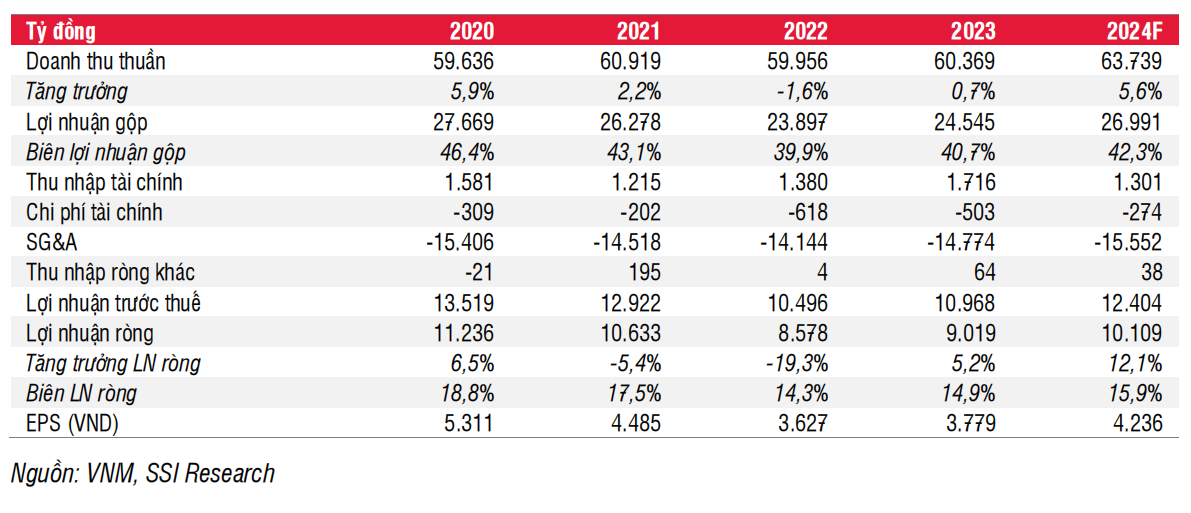

Kết quả kinh doanh Q4/2023 của VNM cao hơn kỳ vọng của chúng tôi, cụ thể, doanh thu đạt 15,6 nghìn tỷ đồng (tăng 4% svck) và 2,4 nghìn tỷ đồng (tăng 25,6% svck). Trong khi tăng trưởng doanh thu bằng với ước tính thì tăng trưởng lợi nhuận ròng trong Q4 vượt ước tính của chúng tôi 20% svck. Tỷ trọng chi phí bán hàng và quản lý/doanh thu tăng 120 điểm cơ bản so với quý trước do các hoạt động quảng cáo cuối năm gắn với chiến lược đổi mới nhận diện. Lũy kế cả năm 2023, doanh thu và LNST lần lượt đạt 60,5 nghìn tỷ đồng (tăng 1% svck) và 9 nghìn tỷ đồng (tăng 5% svck), đúng với ước tính cho năm 2023.

Thị phần đã có cải thiện. Dữ liệu từ AC Nielsen và báo cáo tài chính của công ty cho thấy VNM đã giành thêm thị phần trong hai quý vừa qua. Theo công ty, VNM đã tăng được 280 điểm cơ bản thị phần mảng sữa nước sau khi giới thiệu bao bì mới. Sữa chua và sữa bột trẻ em là các sản phẩm quan trọng tiếp theo VNM nhắm tới trong việc tăng thị phần.

Biên lợi nhuận gộp sẽ tăng khoảng 70-100 điểm cơ bản trong năm 2024: Biên lợi nhuận gộp tăng 80 điểm cơ bản svck do giá nguyên vật liệu thấp hơn và việc ra mắt các SKU sữa công thức mới với giá bán lẻ cao hơn. VNM không có kế hoạch nâng giá, do suy thoái kinh tế khiến người tiêu dùng giảm chi tiêu và ưu tiên các sản phẩm giá hợp lý. Trong năm 2024, chúng tôi kỳ vọng doanh thu thuần và lợi nhuận ròng sẽ lần lượt đạt 63,7 nghìn tỷ đồng (tăng 5,6% svck) và 10,1 nghìn tỷ đồng (tăng 12,1% svck). Mức ước tính này thấp hơn lần lượt 2% và 3% so với dự báo doanh thu thuần và lợi nhuận ròng trước đây của chúng tôi. Chúng tôi vẫn giữ quan điểm lạc quan về sự phục hồi trong nửa cuối năm 2024 nhưng điều chỉnh giảm biên lợi nhuận gộp từ 250 điểm cơ bản xuống 160 điểm cơ bản, cũng như giả định công ty sẽ không tăng giá trong năm 2024. Tỷ lệ chi phí bán hàng/doanh thu dự kiến sẽ ở mức khoảng 21,5% và thu nhập tài chính có khả năng giảm do môi trường lãi suất thấp hơn.

Cổ phiếu VNM đang giao dịch ở mức P/E 2024 là 17x. Chúng tôi đưa ra giá mục tiêu 1 năm là 82.000 đồng/cp (từ 87.400 đồng/cp), dựa trên phương pháp DCF và P/E mục tiêu không đổi từ báo cáo trước. Với tiềm năng tăng giá là 15%, chúng tôi duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu VNM.

Quan điểm ngắn hạn: Chúng tôi kỳ vọng lợi nhuận ròng Q1/2024 sẽ tăng do biên lợi nhuận gộp tiếp tục được cải thiện svck.

Rủi ro giảm giá: Mức tiêu thụ sản phẩm của VNM giảm và giá nguyên vật liệu tăng bất ngờ.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024