Công ty Cổ phần Tập đoàn Hóa chất Đức Giang (DGC): Định giá lại triển vọng dài hạn

Nguồn: SSI

Định giá lại triển vọng dài hạn

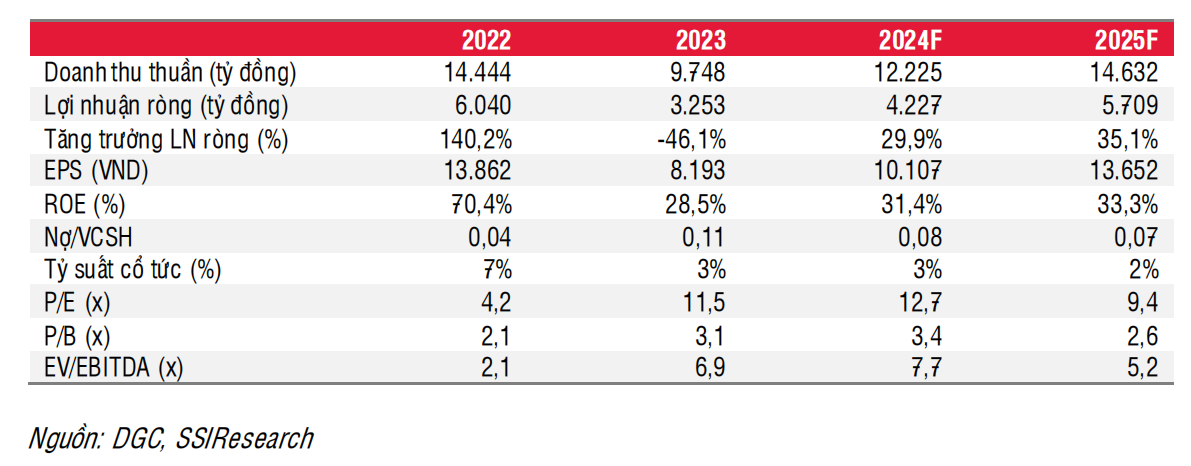

Trong Q4/2023, DGC đạt doanh thu thuần và lợi nhuận ròng lần lượt là 2,39 nghìn tỷ đồng (giảm 23% svck) và 746 tỷ đồng (giảm 34% svck), thấp hơn dự báo của chúng tôi do giá bán bình quân phục hồi chậm hơn dự kiến và chi phí điện tăng. Mặc dù doanh thu chất bán dẫn toàn cầu đã sớm có tín hiệu phục hồi trong Q4/2023 (tăng 5% svck), nhưng có thể cần thêm thời gian để giá phốt pho vàng phục hồi song song với nhu cầu bán dẫn. Do đó, chúng tôi hạ ước tính lợi nhuận ròng năm 2024 xuống 4,23 nghìn tỷ đồng (tăng 30% svck, từ 4,34 nghìn tỷ đồng) với mức giá bán trung bình phốt pho vàng thấp hơn (118 triệu đồng/tấn, tăng 12% svck, từ 123 triệu đồng/tấn). Chúng tôi cũng đưa ra ước tính lợi nhuận ròng năm 2025 đạt 5,7 nghìn tỷ đồng (tăng 35% svck) nhờ (1) sản lượng tiêu thụ tăng khoảng 7-23% svck, (2) giá bán trung bình tăng 4% svck và (3) chi phí nguyên liệu đầu vào giảm, nhờ tăng tỷ lệ quặng tự khai thác (lần lượt là 80%/90%/100% vào năm 2023/2024/2025) sau khi mở rộng Khai Trường 25. Do đó, mức tăng trưởng lợi nhuận giai đoạn 2024-2025 chủ yếu phụ thuộc vào (1) sản lượng tiêu thụ & giá bán phục hồi và (2) giảm chi phí nguyên vật liệu (quặng). Mặc dù điều chỉnh giảm dự báo lợi nhuận năm 2024, nhưng chúng tôi nâng giá mục tiêu 1 năm lên 142.000 đồng/cổ phiếu (từ 100.000 đồng/cổ phiếu) khi áp dụng mức P/E mục tiêu cao hơn là 12x (từ 10x) và chuyển cơ sở định giá sang bình quân năm 2024-2025 (từ 2024). Do cổ phiếu đã có mức tăng giá ấn tượng trong thời gian gần đây, chúng tôi khuyến nghị TRUNG LẬP đối với DGC.

Quan điểm ngắn hạn

Chúng tôi kỳ vọng lợi nhuận sẽ phục hồi mạnh hơn bắt đầu từ nửa cuối năm 2024. Lợi nhuận phục hồi chậm trong nửa đầu năm 2024 có thể ảnh hưởng đến diễn biến giá cổ phiếu sau một thời gian tăng giá mạnh, tuy nhiên, chúng tôi cho rằng các nhà đầu tư dài hạn có thể tích lũy cổ phiếu trong những phiên điều chỉnh.

Quan điểm dài hạn:

- Trong giai đoạn 2026-2028, mặc dù giá phốt pho vàng khó có thể quay lại mức đỉnh trong năm 2022, chúng tôi cho rằng DGC có thể đạt lợi nhuận tương đương mức đỉnh năm 2022 (6 nghìn tỷ đồng), nhờ hiện tại công ty có nhiều lợi thế như: (1) công suất hoạt động nhà máy phốt pho vàng tăng lên sau khi bổ sung công suất từ năm 2024, (2) giá bán bình quân tăng trưởng ổn định do nhu cầu bán dẫn ngày càng tăng, (3) việc chuyển đổi dần từ các sản phẩm thượng nguồn sang hạ nguồn (như axit photphoric LCD, chiếm khoảng 10% axit photphoric vào thời điểm hiện tại) với biên lợi nhuận cao hơn, (4) tăng tỷ lệ sử dụng quặng tự khai thác giúp giảm chi phí nguyên liệu đầu vào và (5) đóng góp từ sản phẩm từ nhà máy Chlo-Alkali Nghi Sơn. Với việc gia tăng tỷ lệ sử dụng quặng tự khai thác và chuyển sang các sản phẩm hạ nguồn, DGC hiện đang vận hành chuỗi giá trị tích hợp theo chiều dọc cho các hóa chất liên quan đến phốt phát, đây sẽ là lý do để định giá lại cổ phiếu.

- DGC sẽ bắt đầu xây dựng nhà máy Chlo-Alkali Nghi Sơn vào tháng 6/2024, dự kiến đi vào hoạt động vào năm 2026. Ban lãnh đạo kỳ vọng nhà máy này sẽ tạo ra 2,5 nghìn tỷ đồng doanh thu và 500 tỷ đồng lợi nhuận ròng (khoảng 9% lợi nhuận ròng năm 2025) khi hoạt động hết công suất. Trong năm đầu tiên vận hành (2026), nhà máy có thể chưa có lãi do công suất hoạt động thấp. Do nguồn cung xút trong nước vẫn không đủ đáp ứng nhu cầu và khoảng 50% nhu cầu đến từ nguồn nhập khẩu, chúng tôi cho rằng DGC có thể đạt công suất tối đa vào năm 2028, tức là 2 năm kể từ khi đi vào hoạt động.

- DGC là một trong số các cổ phiếu có thể thu hút dòng tiền EM trong trường hợp FTSE Russell nâng hạng.

Rủi ro giảm đối với khuyến nghị:

- Nhu cầu đối với các hóa chất liên quan đến phốt pho phục hồi chậm hơn dự kiến và giá bán bình quân tăng chậm hơn dự kiến.

- Chậm mở rộng Khai trường 25 ảnh hưởng đến việc tiết kiệm chi phí quặng.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024