Công ty Cổ phần Tập đoàn Hóa chất Đức Giang (DGC): Hướng đến năm 2024 kỳ vọng thuận lợi hơn

Nguồn: KBSV

Hướng đến năm 2024 kỳ vọng thuận lợi hơn

KQKD 3Q2023 yếu hơn so với kỳ vọng, khiến KQKD 9M2023 chưa cải thiện nhiều

KQKD 3Q2023 của DGC yếu hơn đáng kể so với kỳ vọng của chúng tôi do giá bán phốt pho vàng hồi phục khá chậm so với dự báo. Trong 9M2023, doanh thu phốt pho vàng giảm lần lượt 39% yoy, chủ yếu do (1) nhu cầu bán dẫn giảm và (2) đẩy mạnh sử dụng nội bộ để sản xuất WPA và TPA. Doanh thu WPA và phân bón các loại giảm lần lượt 38% và 14% yoy chủ yếu do giá giảm từ mức nền cao cùng kỳ.

Tiêu thụ thiết bị bán dẫn kỳ vọng hồi phục trong 2024

Tiêu thụ thiết bị bán dẫn và khuôn chip toàn cầu có dấu hiệu hồi phục từ cuối 1Q2023. Nhu cầu tiêu thụ thiết bị bán dẫn có dư địa tăng trưởng trong năm 2024 từ mức nền thấp năm 2023. Khả năng FED nới lỏng chính sách trong 2H2024 có thể hỗ trợ nhu cầu tiêu thụ bán dẫn. Theo đó, giá phốt pho vàng và TPA được kỳ vọng có sẽ diễn biến tích cực hơn trong năm 2024.

Cán cân cung cầu phân bón phốt phát toàn cầu thuận lợi trong 1H2024

Trung Quốc hiện chưa nới lỏng lệnh cấm xuất khẩu phân bón. Ấn Độ sẽ phải tích trữ DAP để chuẩn bị sẵn sàng cho vụ mùa Rabi. Chúng tôi cho rằng triển vọng giá và nhu cầu tiêu thụ WPA và phân DAP trong 1H2024 sẽ diễn biến tích cực do cán cân cung cầu trên thế giới thuận lợi.

Dự án Tổ hợp hóa chất Đức Giang Nghi Sơn kỳ vọng sẽ khởi công trong 1H2024

Chúng tôi bắt đầu đưa dự án vào trong mô hình dự phóng với giả định thận trọng rằng dự án sẽ hoàn thành trong 2Q2025, đóng góp khoảng 670 tỷ VND vào doanh thu năm 2025 của DGC với biên lợi nhuận gộp đạt 12%.

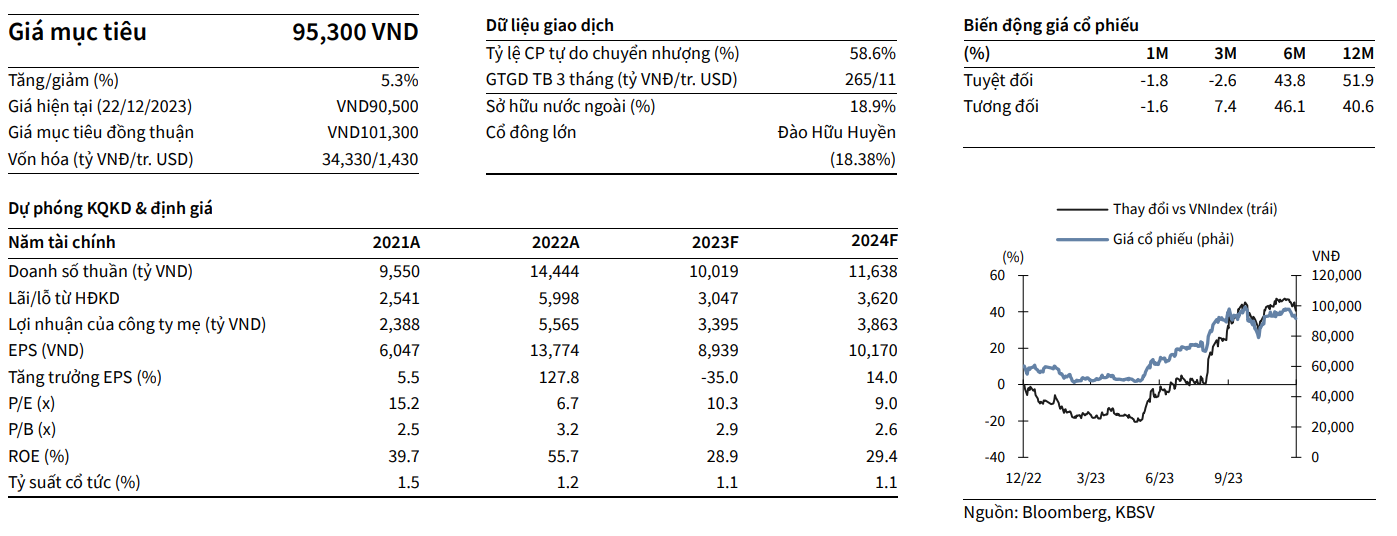

Khuyến nghị NẮM GIỮ, giá mục tiêu là 95,300 VNĐ/cổ phiếu

Dựa trên định giá FCFF và P/E chúng tôi khuyến nghị NẮM GIỮ đối với cổ phiếu DGC. Giá mục tiêu là 95,300VNĐ/cổ phiếu, tương đương mức upside 5.3% so với giá tại ngày 22/12/2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024