Công ty Cổ phần Tập đoàn PAN (PAN): Tín hiệu lạc quan

Nguồn: MIRAE

Tín hiệu lạc quan

PAN Group là tập đoàn hàng đầu Việt Nam trong lĩnh vực Nông nghiệp và Thực phẩm với 3 mảng kinh doanh chính là giống cây trồng và vật tư nông nghiệp, xuất khẩu thủy sản và thực phẩm tiêu dùng. PAN sở hữu mạng lưới phân phối thị trường nội địa rộng khắp với hơn 200 nhà phân phối lớn, bao phủ trên 145.000 điểm bán hàng trên khắp đất nước.

Quý 3/2023, PAN ghi nhận doanh thu hợp nhất đạt 3.703 tỷ đồng (+3,3% YoY), LNST đạt 193 tỷ đồng (+35,8% YoY) nhờ sự hồi phục của các mảng kinh doanh chính. Lũy kế 9T/2023, PAN ghi nhận doanh thu và LNST lần lượt đạt 9.008 tỷ đồng (-7,7% YoY) và 456 tỷ đồng (-15,4% YoY) do 9T/2022 PAN ghi nhận khoản lợi nhuận 43 tỷ đồng từ giao dịch chuyển nhượng tài sản.

Mảng nông nghiệp: ghi nhận sự tăng trưởng trong 9T/2023 với doanh thu đạt 3.389 tỷ đồng (+0,9% YoY). Điều này do giá gạo tăng mạnh dẫn đến nhu cầu vật tư nông nghiệp bao gồm giống cây trồng và thuốc bảo vệ thực vật tăng. Kỳ vọng doanh thu mảng này sẽ tiếp tục duy trì cao vào 3 tháng cao điểm cuối năm 2023: 1) Giá gạo Việt Nam neo cao do biến đổi khí hậu El Nino và lệnh cẩm xuất khẩu gạo của Ấn Độ. 2) Quý 4 là thời điểm cao điểm của nhu cầu vật tư nông nghiệp.

Mảng thực phẩm: 9T/2023 ghi nhận doanh thu đạt 1.392 tỷ đồng (-2,9% YoY), LNST đạt 55 tỷ đồng (-69,6%) chủ yếu do nhu cầu tiêu dùng yếu. Tuy nhiên, kỳ vọng Q4/2023 doanh thu và biên lợi nhuận mảng này sẽ được cải thiện: 1) Các dịp lễ Tết cuối năm tạo ra nhu cầu cao trong tiêu dùng bánh kẹo và thực phẩm đóng gói; 2) PAN đã chủ động ký trước hợp đồng nguyên vật liệu đầu vào với giá phù hợp.

Mảng thủy sản: 9T/2023 doanh thu và LNST lần lượt đạt 4.228 tỷ đồng (-14,8%) và 265 tỷ đồng (-9,3%). Doanh thu và lợi nhuận giảm do khó khăn và lạm phát tại các thị trường xuất khẩu chính dẫn đến tiêu dùng giảm, ngoài ra do chi phí đầu vào neo cao dẫn đến giá vốn tăng. Triển vọng phục hồi cuối năm và đầu năm 2024: 1) FMC mở rộng 200 ha vùng nuôi, nâng tổng diện tích lên 525 ha, tập đoàn dự kiến sẽ thả nuôi 100% vùng nuôi mới vào cuối năm 2023; 2) Thị trường xuất khẩu có dấu hiệu tích cực, các đơn hàng trở lại trong quý 3.

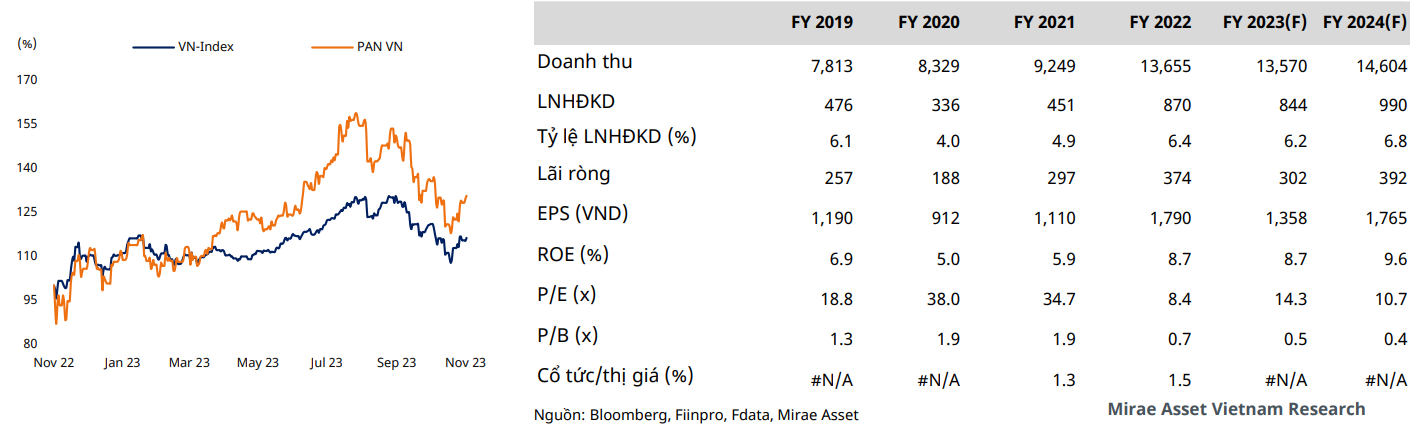

Dự phóng và định giá: Năm 2023, chúng tôi dự phóng doanh thu PAN đạt 13.570 tỷ đồng (-0.6% YoY), lãi ròng đạt 302 tỷ đồng (-19% YoY): 1) Biên lợi nhuận giảm từ 20% xuống còn 19% chủ yếu do giá nguyên vật liệu đầu vào còn ở mức cao; 2) Chi phí lãi vay tăng 77% do nợ ngắn hạn của công ty tăng cao 3) Thu nhập tài chính tăng 52% chủ yếu nhờ các khoản lãi tiền gửi, trái phiếu, lãi cho vay. Chúng tôi ước tính EPS forward 2023 đạt 1.358 đồng/cp, tương ứng mức P/E forward ở mức 14,3 lần. Chúng tôi đánh giá TÍCH CỰC dành cho PAN: 1) Triển vọng phục hồi xuất khẩu thủy sản Q4/2023 và 2024. 2) Kỳ vọng doanh thu từ các tháng cao điểm mùa vụ cuối năm 2023 và đầu năm 2024.

- PAN đang trong xu hướng hồi phục sau đợt giảm mạnh. Thanh khoản những phiên gần đây tăng tích cực trên mức trung bình 20 phiên thể hiện lực cầu tham gia vào cổ phiếu.

- Kỳ vọng PAN hồi phục về đỉnh cũ quanh 20.700. Hỗ trợ ngắn hạn quanh 18.000.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024