Công ty Cổ phần Thép Nam Kim (NKG): Giá HRC phục hồi gần đây sẽ hỗ trợ biên lợi nhuận trong các quý tới

Nguồn: SSI

Giá HRC phục hồi gần đây sẽ hỗ trợ biên lợi nhuận trong các quý tới

Lợi nhuận ròng Q3/2023 của NKG đạt 24 tỷ đồng, cải thiện từ mức lỗ kỷ lục 419 tỷ đồng trong Q3/2022, nhưng giảm 81% so với quý trước do sản lượng tiêu thụ và giá thép trung bình đều giảm. Lũy kế 9T2023, tổng lợi nhuận ròng giảm 65,5% svck đạt 100 tỷ đồng, hoàn thành 25% kế hoạch năm 2023. Sản lượng tiêu thụ của NKG trong Q3/2023 đạt 208 nghìn tấn, tăng 18,9% so với mức đáy 3 năm trong Q3/2022, nhưng giảm 12,1% so với quý trước do xuất khẩu giảm 19,2% so với quý trước. Lũy kế từ đầu năm, sản lượng tiêu thụ trong 9T2023 giảm 7,9% đạt 638 nghìn tấn, trong đó sản lượng xuất khẩu và nội địa lần lượt giảm 6,1% và 10,3% svck. Biên lợi nhuận gộp cũng giảm xuống 4,8% từ mức 9% trong Q2/2023 do giá thép điều chỉnh, đặc biệt là tại các thị trường xuất khẩu.

Sản lượng xuất khẩu và biên lợi nhuận có thể phục hồi trong những quý tới nhờ giá thép phục hồi: Chúng tôi kỳ vọng sản lượng xuất khẩu sẽ phục hồi trong thời gian tới nhờ nhu cầu từ các thị trường phát triển. Giá HRC ở Mỹ và Châu Âu đã tăng lần lượt hơn 50% và 10% kể từ mức đáy trong khoảng tháng 9 đến tháng 10 năm 2023. Mặc dù chúng tôi không kỳ vọng giá sẽ tăng thêm đáng kể tại các thị trường này do nhu cầu thực tế vẫn chưa mạnh, nhưng chênh lệch giá tăng lên sẽ hỗ trợ xuất khẩu thép của Việt Nam trong những tháng tới. Trong tháng 10 và tháng 11, sản lượng tiêu thụ của NKG đạt 137 nghìn tấn, tăng 18% svck.

Chúng tôi điều chỉnh giảm 6,6% dự báo lợi nhuận ròng năm 2023 từ 195 tỷ đồng xuống 182 tỷ đồng, so với mức lỗ 17 tỷ đồng trong năm 2022. Chúng tôi dự kiến lợi nhuận ròng sẽ cải thiện trong Q4/2023 so với 24 tỷ đồng trong Q3/202023 (và so với mức lỗ 356 tỷ đồng trong Q4/2022).

Cho năm 2024, chúng tôi kỳ vọng lợi nhuận ròng của công ty sẽ tăng 123% svck đạt 407 tỷ đồng. Sản lượng tiêu thụ dự kiến sẽ tăng 5,8% đạt 914 nghìn tấn nhờ cả kênh nội địa và xuất khẩu đều cải thiện. Kênh xuất khẩu sẽ cải thiện trong Q1/2024, phần lớn là do nhu cầu cải thiện ở các thị trường phát triển như đã đề cập ở trên, đồng thời chúng tôi tin rằng kênh nội địa sẽ phục hồi từ mức thấp năm 2023.

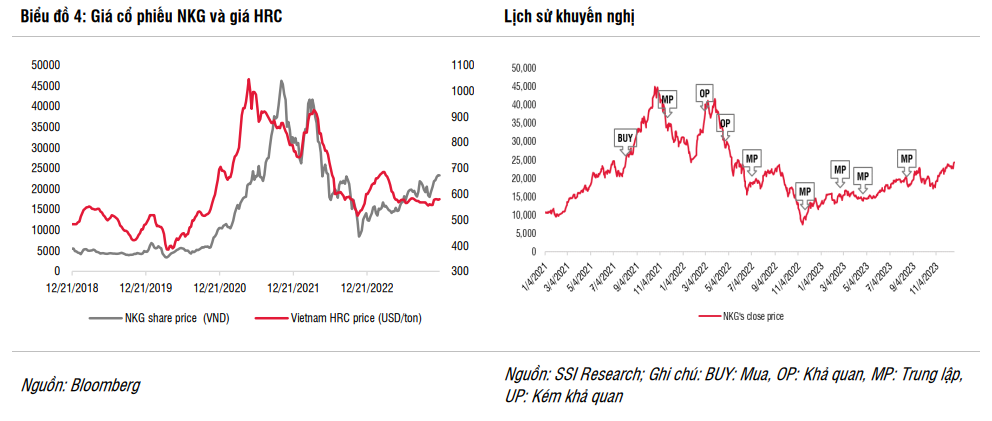

Chúng tôi duy trì khuyến nghị TRUNG LẬP với cổ phiếu NKG với giá mục tiêu 1 năm là 24.500 đồng/cổ phiếu dựa trên PE và EV/EBITDA mục tiêu lần lượt là 16x và 8x. Khả năng phục hồi về sản lượng tiêu thụ và biên lợi nhuận sẽ hỗ trợ giá cổ phiếu trong thời gian tới. Tuy nhiên, do định giá hiện tại khá cao so với các cổ phiếu thép khác nên nhà đầu tư nên chờ các nhịp giá điều chỉnh giá để có mức sinh lời tốt hơn. Cổ phiếu NKG phù hợp hơn với nhà đầu tư ưa thích rủi ro do tính biến động của cả giá thép và biên lợi nhuận của công ty.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024