Công ty Cổ phần Thép Nam Kim (NKG): Thành bại tại... hàng tồn kho

Nguồn: DSCS

Kỳ vọng chính từ kênh xuất khẩu

Sản lượng tiêu thụ của NKG có đến hơn 60% là thị trường xuất khẩu (chủ yếu là EU và Bắc Mỹ). Trong tháng 9/2023, xuất khẩu tôn mạ của doanh nghiệp đạt 26.616 tấn (-43% MoM, +19,7% YoY); ghi nhận cải thiện đáng kể svck. DSC cho rằng Bắc Mỹ là thị trường xuất khẩu chủ chốt của Nam Kim trong Q4/2023 nhờ mức chênh lệch giá HRC bình quân tại Bắc Mỹ và Việt Nam đã tăng hơn 2 lần trong quý 3 (lên 400 USD/tấn), trong bối cảnh nguồn cung hạn chế.

Song ở một diễn biến khác, tại EU, các lò cao lớn dự kiến hoạt động trở lại vào quý 4/2023, và hầu hết các sản phẩm thép nhập khẩu đã vượt quá hạn ngạch Q2/2023; nên kim ngạch xuất khẩu sang thị trường này dự kiến không có sự gia tăng đột biến trong quý cuối năm.

Nhu cầu nội địa dự kiến tăng trưởng khiêm tốn trong năm 2024

NKG có thị phần tôn mạ đứng thứ 2 cả nước (17,4%) Điểm sáng là sản lượng tiêu thụ tôn mạ tại nước ta hồi phục trong quý 3, đạt 353.718 tấn trong tháng 9/2023 (+18,1 % YoY), cho thấy tín hiệu khả quan hơn của thị trường tiêu thụ nội địa. DSC cho rằng các yếu tố (1) chính phủ đẩy mạnh hỗ trợ cho thị trường Bất động sản (kỳ vọng phục hồi tốt hơn từ 2Q2024), (2) mức nền giá thép, tôn mạ thấp có thể kích thích nhu cầu tiêu thụ trong nước, (3) nhu cầu ngành xây dựng phục hồi tốt hơn khi mùa mưa kết thúc sẽ là động lực đẩy nhanh sản lượng tiêu thụ tôn mạ của NKG (dự kiến đạt ~ 1 triệu tấn vào cuối năm 2024).

Giá HRC gia tăng trong ngắn hạn

Gần đây, giá HRC ở thị trường Trung Quốc và Mỹ, đang quay trở lại xu hướng tăng (+30% QoQ), và có khả năng đã tạo đáy dài hạn từ tháng 10/2023 do (1) chính phủ Trung Quốc liên tục đưa ra quyết sách hỗ trợ thị trường Bất động sản, (2) lượng hàng tồn kho HRC tại nước này đã tiệm cận mức đáy, và (3) FED bớt diều hâu hơn trong quyết định về lãi suất.

Trong Q3/2023, NKG đã hạ 34,3% hàng tồn kho nguyên vật liệu so với đầu năm, đồng thời giảm gần một nửa khoản trích lập dự phòng; là một tín hiệu cho thấy giá hàng tồn kho của NKG đang tiến gần với giá HRC thế giới. Chúng tôi cho rằng do giá HRC tăng trong khi lượng hàng tồn kho NVL giá rẻ của Nam Kim ở mức thấp, và việc chuyển toàn bộ phần tăng chi phí đầu vào vào giá bán thường có độ trễ, nhất là khi thị trường tiêu thụ nội địa còn yếu; có thể gây áp lực lên biên lợi nhuận của Nam Kim, khi so sánh với “ông lớn” cùng ngành là Hoa Sen.

Lấn sân sang phân khúc thép mạ, nhà máy Nam Kim Phú Mỹ sẽ triển khai trong năm 2024

Nam Kim đã lên kế hoạch mở rộng sang phân khúc thép mạ cao cấp hơn thông qua dự án mới nhà máy Nam Kim Phú Mỹ. Việc xây dựng sẽ bắt đầu vào năm 2024 và kéo dài trong ba giai đoạn đến cuối năm 2026. Sản phẩm mới sẽ là thép mạ sử dụng trong các thiết bị điện gia dụng, đòi hỏi kỹ thuật sản xuất cao hơn so với sản phẩm tôn mạ hiện nay (chủ yếu dùng trong xây dựng). Dự án được dự báo sẽ đóng góp vào việc nâng cao năng lực cạnh tranh và doanh thu của Nam Kim trong tương lai gần; nhờ tận dụng lợi thế chi phí sản xuất thép thấp trong nước, từ đó giúp ổn định biên lợi nhuận.

Doanh thu sụt giảm, nhưng vẫn có lợi nhuận

Kết thúc quý 3/2023, NKG ghi nhận doanh thu thuần 4.262 tỷ đồng,(-22,5% QoQ, -4% YoY), LNST đạt 24 tỷ đồng (-81% QoQ, so với khoản lỗ ròng 419 tỷ đồng cùng kỳ năm trước); BLNG đạt 4,8% (giảm hơn 4 điểm phần trăm QoQ). Nhìn chung, tình hình kinh doanh đã “vực dậy” so với giai đoạn khó khăn cùng kỳ, nhưng kém khả quan hơn rất nhiều so với quý trước. Nguyên nhân là do (1) doanh số bán tôn mạ giảm 12% QoQ, (2) giá bán tiếp tục neo ở mức thấp. Với kết quả này, công ty chỉ mới thực hiện 37% kế hoạch LNTT năm 2023. DSC đánh giá, trong Q4/2023, sản lượng tiêu thụ thép trên thị trường nội địa của Nam Kim có thể được cải thiện do nhu cầu xây dựng khả quan hơn. Song, vì bối cảnh giá nguyên vật liệu bắt đầu tăng lên, nên biên lợi nhuận gộp của NKG có thể sụt giảm.

Chi phí được cắt giảm đáng kể

Kết thúc Q3/2023, các khoản chi phí đã được NKG tiết giảm tối đa. Cụ thể, chi phí tài chính đạt 84 tỷ (-30% YoY), chi phí bán hàng đạt 138 tỷ (-35% YoY), và chi phí quản lý doanh nghiệp đạt 32 tỷ (-43% YoY). Ngoài ra, doanh nghiệp còn giảm tỷ lệ nợ vay/VCSH xuống 1,25 (so với mức 1,52 đầu năm), và không ghi nhận nợ dài hạn. Chúng tôi đánh giá Nam Kim đã nhanh nhẹn trong việc tối ưu hóa các khoản chi phí, giảm bớt gánh nặng lên lợi nhuận của doanh nghiệp.

Hàng tồn kho giảm xuống mức thấp

Tổng tài sản của NKG ghi nhận 12.163 tỷ (-23,3% YoY), trong đó hàng tồn kho giảm 36,1% YoY; nguyên vật liệu sản xuất (HRC) giảm 24.3% YoY, và hàng mua đang đi đường giảm đến 78,4% YoY. Dự trữ hàng tồn kho đã hạ xuống mức thấp, mặc dù sản lượng tiêu thụ (đặc biệt tại thị trường xuất khẩu) “rục rịch” phục hồi. DSC cho rằng hiện tại, giá NVL đầu vào của doanh nghiệp khá sát so với giá HRC thế giới. Trong Q4/2023, trường hợp giá HRC tăng, có thể gây áp lực lên BLN của doanh nghiệp.

Thông tin cổ tức

Từ 2020-2022, NKG chi trả cổ tức tiền mặt không thường xuyên. Đỉnh điểm năm 2022 do tình hình thuận lợi, NKG chi trả 10% cổ tức tiền mặt. Năm 2023, doanh nghiệp không chi trả cổ tức do tập trung nguồn lực cho dự án nhà máy Nam Kim Phú Mỹ.

Định giá

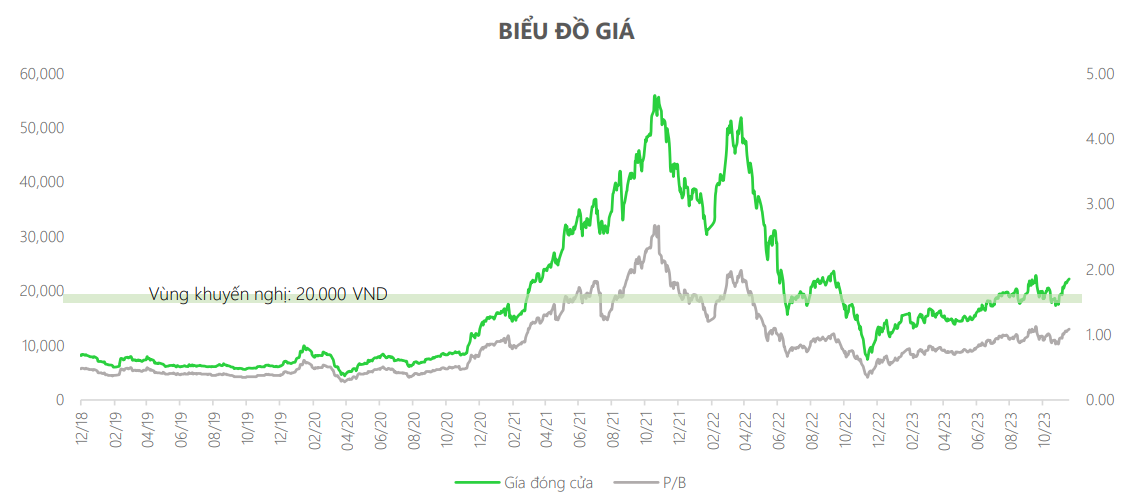

P/B của NKG (tại giá đóng cửa 16/11/2023) đạt 1,11 lần, thấp hơn trung bình ngành (1,41 lần) và trung bình 2 chu kỳ thép gần nhất (1,2x).

Dự phóng kết quả kinh doanh

Năm 2024, DSC ước tính doanh thu và lợi nhuận của NKG đạt 21.696 tỷ (+15% YoY) và 663 tỷ (89% YoY), giá trị sổ sách là 5.589 tỷ VND (+3,9% YoY). Giá mục tiêu của NKG trong năm 2024 là 29.963 VNĐ/cp, upside 39,3% so với giá đóng cửa ngày 16/11/2023, tương đương mức P/B hợp lý là 1,41 lần.

Thống kê báo cáo phân tích của các CTCK về mức giá mục tiêu 12 tháng tới của cổ phiếu NKG gần đây, giá mục tiêu bình quân là 27.000 VND, upside 25,5% so với giá đóng cửa ngày 16/11/2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024