Công ty Cổ phần Thủy điện Hủa Na (HNA): Triển vọng khả quan từ giữa 2024

Nguồn: FSC

Triển vọng khả quan từ giữa 2024

_596184019.png)

Chúng tôi công bố báo cáo định giá lần đầu cho CTCP Thủy điện Hủa Na (HSX: HNA), dự kiến sẽ niêm yết trên HOSE với ngày giao dịch đầu tiên là 12/01/2024, với khuyến nghị MUA với tỷ suất sinh lời kỳ vọng 20.2% với những ý chính như sau:

Tổng quan doanh nghiệp Công ty Cổ phần Thủy điện Hủa Na: ngành nghề kinh doanh, cơ cấu doanh thu, cơ cấu cổ đông, thông tin chuyển sàn sang HOSE từ 12/01/2024.

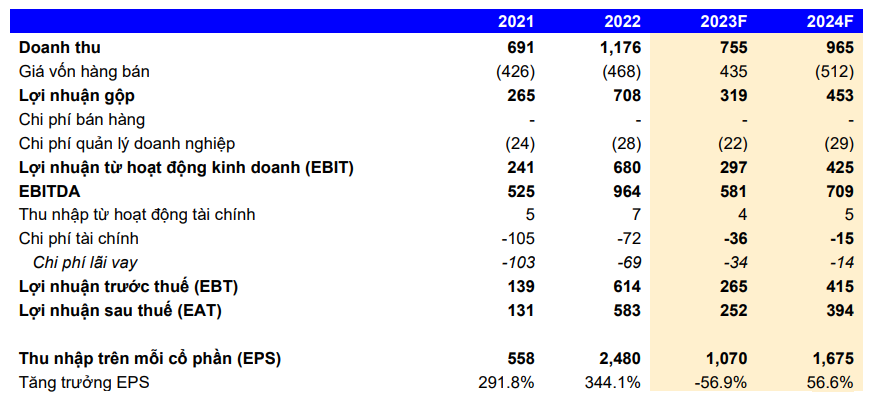

Cập nhật KQKD Q3/2023:

HNA công bố KQKD Q3/2023 với doanh thu 236 tỷ đồng, giảm 45% YoY, LNST 106 tỷ đồng, giảm 61% YoY. Lũy kế 9T2023, HNA đạt doanh thu 521 tỷ đồng, giảm 38% YoY, LNST đạt 152 tỷ đồng, giảm 63% YoY. KQKD HNA suy giảm do thời tiết đã chuyển sang El Nino khiến lưu lượng nước về hồ bình quân đạt 134.61 m3 /s giảm 32.1% so với Q3/2022 (197.57 m3 /s). Ngoài ra, giá bán tăng chậm hơn chi phí đầu vào khiến biên lợi nhuận gộp Q3/2023 giảm xuống mức 52.1% (cùng kỳ 71.0%). Điểm tích cực là HNA đã quản lý tốt chi phí quản lý doanh nghiệp, chỉ tăng +2% YoY. Chi phí tài chính cũng giảm 60% YoY nhờ HNA tích cực giảm nợ vay. Cuối Q3/2023, tổng vay nợ ở mức 240 tỷ đồng, giảm 16% QoQ, giảm 63% YoY, hệ số Nợ vay/VCSH ở mức 0.1x lần, theo đó cơ cấu tài chính HNA khá lành mạnh.

Tổng quan ngành Sản xuất điện:

Nhu cầu điện tiếp tục tăng trong 2023 nhờ sự phục hồi của ngành sản xuất công nghiệp và dòng vốn FDI mạnh mẽ. Cả năm 2023, chỉ số sản xuất công nghiệp IIP tăng 1.46%. Trong đó, ngành sản xuất và phân phối điện tăng 3.51% YoY, là một trong số ít các ngành vẫn duy trì mức tăng trưởng dương trong khi tình hình sản xuất cũng như nền kinh tế suy giảm. Chúng tôi kỳ vọng nhu cầu tiêu thụ điện sẽ tiếp tục tăng trưởng tích cực trong 2024 nhờ các ngành sản xuất tiếp tục phục hồi và dòng vố FDI vẫn đang vào Việt Nam tích cực. Chúng tôi dự báo sản lượng điện sẽ tăng trưởng 9.1% YoY trong năm 2024F.

Dự phóng kết quả kinh doanh 2023F-2024F:

Chúng tôi dự phóng KQKD Q4/2023 sẽ chưa có nhiều tiến triển khả quan và sẽ đi ngang so với Q3. Tuy nhiên, chúng tôi kỳ vọng KQKD 2024 sẽ phục hồi trở lại, đặc biệt là từ giữa năm trở đi khi hiện tượng La Nina có khả năng mạnh lên trở lại từ tháng 6/2024.

Theo đó, chúng tôi dự phóng doanh thu cả năm 2023 sẽ giảm 36% YoY nhưng sẽ hồi phục 28% YoY trong 2024F. Biên lợi nhuận gộp 2024F sẽ cải thiện lên mức 47.0% so với 42.3% của 2023 nhờ giá bán điện tăng và áp lực chi phí đầu vào hạ nhiệt cũng như lưu lượng nước hồ sẽ dồi dào trở lại.

Định giá:

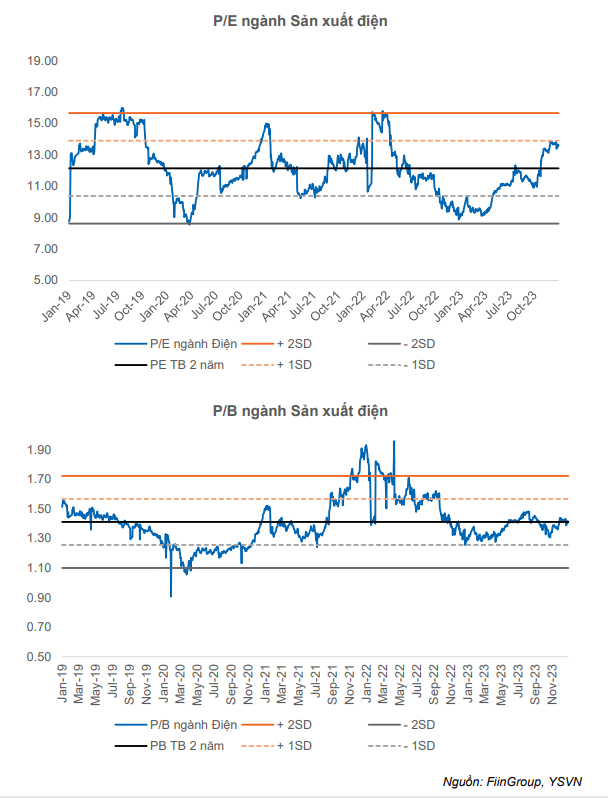

Chúng tôi sẽ dùng phương pháp so sánh P/E, P/B và với dự phóng cho 2024F do hiện tại đã qua Q4/2023 và chúng tôi dự báo sẽ không có nhiều đột biến. Chúng tôi cho rằng KQKD sẽ bắt đầu khả thi hơn trong 2024. Bên cạnh đó, chúng tôi sẽ áp dụng hệ số P/E và P/B dự phóng của ngành Điện do 1) HNA trước đây được giao dịch trên UpCom và sắp chuyển sang HOSE, việc này cũng tạo thêm tác động tích cực cho cổ phiếu nên cần so sánh với các công ty điện khác niêm yết trên HOSE; 2) HNA trước đây giao dịch trên UpCom có thanh khoản mỗi ngày khá thấp nên các chỉ số P/E, P/B lịch sử sẽ không có nhiều ý nghĩa thực tế. Do ngành điện là ngành đặc thù khá ổn định về nhu cầu, KQKD chỉ thay đổi hàng năm do các điều kiện thay đổi như về thời tiết, chi phí đầu vào, lãi vay. Tuy nhiên, nếu nhìn dài hạn thì các hệ số định giá P/E, P/B của cổ phiếu ngành sản xuất điện khá ổn định. Theo đó, chúng tôi sẽ sử dụng hệ số P/E và P/B trung bình 5 năm của ngành Sản xuất điện, lần lượt là 12.1x và 1.4x lần.

Theo đó, mức dự phóng 12 tháng tới cho cổ phiếu HNA là 22,049 VNĐ/CP, tương đương mức P/E và P/B dự phóng cho 2024F lần lượt là 13.2x và 1.3x, ngang mức trung bình so với cả ngành Sản xuất điện nên khá hợp lý. Mức dự phóng cho HNA là 22,049 VNĐ/CP, tương ứng tỷ suất lợi nhuận kỳ vọng +20.2% so với giá tham chiếu của HNA trong ngày giao dịch đầu tiên trên HOSE là 18,350 VNĐ (ngày 12/01/2024).

Tuy nhiên, chúng tôi cũng lưu ý với NĐT về những rủi ro cần lưu ý như: 1) thanh khoản cổ phiếu nếu vẫn thấp vẫn sẽ là yếu tố làm giảm tính hấp dẫn cho cổ phiếu; 2) chúng tôi kỳ vọng KQKD của HNA sẽ cải thiện tăng trưởng tốt từ Q2/2024 nên có khả năng thị trường sẽ đánh giá lại và quan tâm HNA từ Q2/2024 hơn là thời điểm niêm yết trong tháng 1 này; 3) định giá phụ thuộc nhiều vào xác suất xảy ra La Nina trong 2024.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024