Công ty cổ phần Tổng công ty May Đáp Cầu (DCG): Tham vọng dẫn đầu ngành Hóa chất

Nguồn: IVS

Tham vọng dẫn đầu ngành Hóa chất

Cập nhật hoạt động kinh doanh

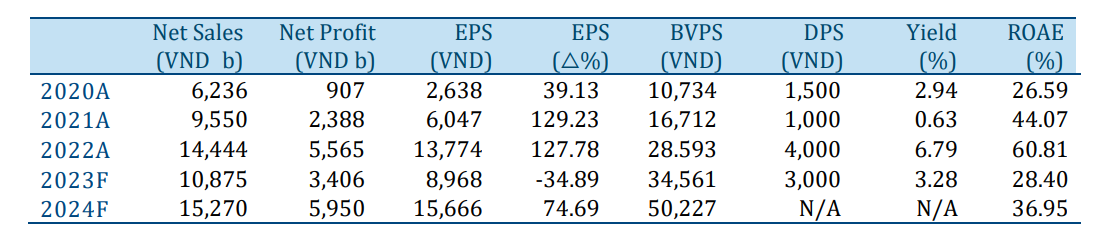

Doanh thu trailing 4 quý tính đến cuối Q3/2023 của DGC chỉ đạt 10,473 tỷ đồng, tương đương 72.5% doanh thu năm 2022 và tương đương 96.3% doanh thu kế hoạch năm 2023. %biên gộp trailing 4 quý cũng bị giảm về mức 37.8% so với biên gộp của năm 2022 là 46.7%. Nguyên nhân là do nhu cầu tiêu thụ một số sản phẩm của DGC bị suy giảm cả về sản lượng tiêu thụ và giá bán.

Kỳ vọng kinh doanh 2024: Chúng tôi dự phóng doanh thu và %biên gộp của DGC sẽ hồi phục vào năm 2024 nhờ vào việc nhu cầu phosphor, phân bón được cải thiện, cộng thêm tăng trưởng doanh thu nhờ mua lại Ắc Quy Tia Sáng. Chúng tôi dự phóng EPS năm 2023 của DGC là 8,968 đồng/cp, năm 2024 là 15,666 đồng/cp.

Khuyến nghị

Chúng tôi đánh giá tiềm năng tăng trưởng của DGC chưa được phản ánh hết vào giá cổ phiếu, khiến cổ phiếu vẫn còn tiềm năng tăng giá trong giai đoạn 6-18 tháng tới. Tiềm năng tăng giá của DGC đến từ các yếu tố: (1) Hiệu quả kinh doanh vượt trội đối thủ cạnh tranh nhờ quản lý chi phí tốt; (2) Nhu cầu đối với các sản phẩm gốc phosphor của DGC sẽ hồi phục vào năm 2024 và vẫn còn tiềm năng tăng trưởng trong các năm tiếp theo; (3) Các sản phẩm và dự án mới: sản phẩm pin lithium, dự án Sodium-Chlorine Nghi Sơn, dự án Bauxite-Nhôm Đăk Nông. Chúng tôi đánh giá việc DGC có thể được cấp phép đầu tư vào dự án Bauxite-Nhôm Đăk Nông trong thời gian sắp tới sẽ chất xúc tác đẩy giá cổ phiếu tăng lên. Chúng tôi đưa ra mức giá mục tiêu 6-18 tháng đối với cổ phiếu DGC là 128,000 đồng/cp. Với mức giá đóng cửa cổ phiếu DGC phiên 22/12/2023 là 90,500 đồng/cp, mức giá mục tiêu chúng tôi đưa ra tương đương tỷ suất sinh lời kỳ vọng 6-18 tháng là 41.44%.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024