Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH): Căng thẳng Biển Đỏ giúp rút ngắn chu kỳ đi xuống của ngành vận tải container

Nguồn: SSI

Căng thẳng Biển Đỏ giúp rút ngắn chu kỳ đi xuống của ngành vận tải container

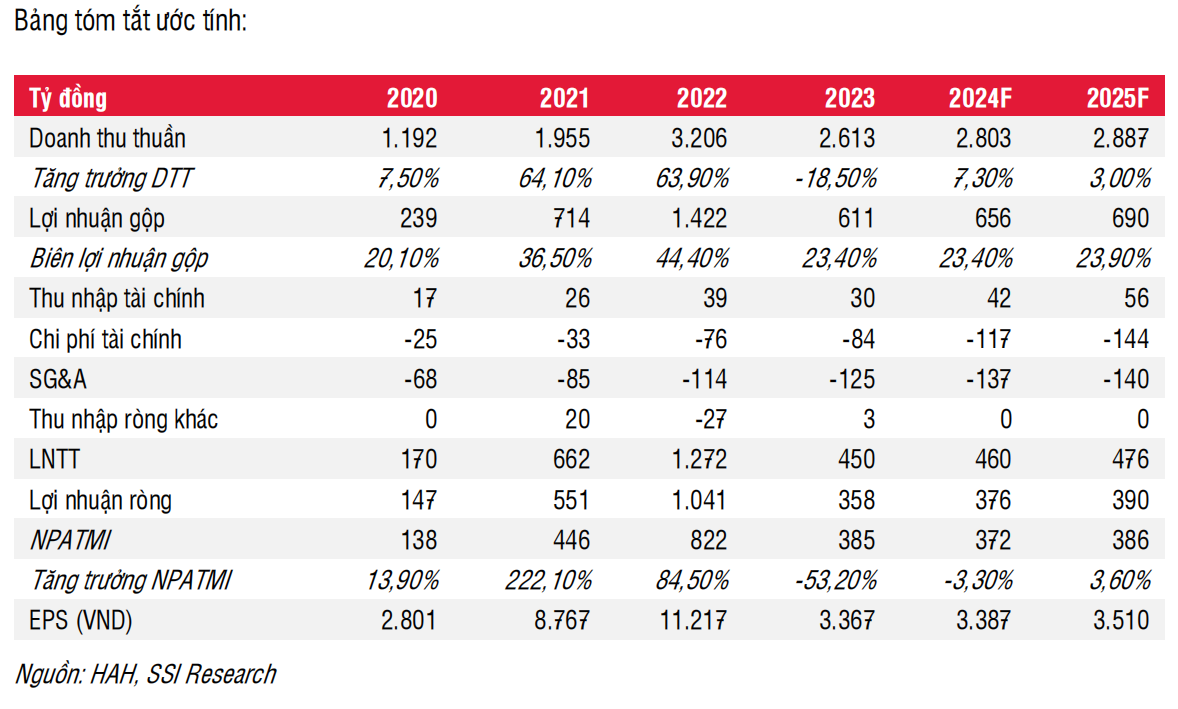

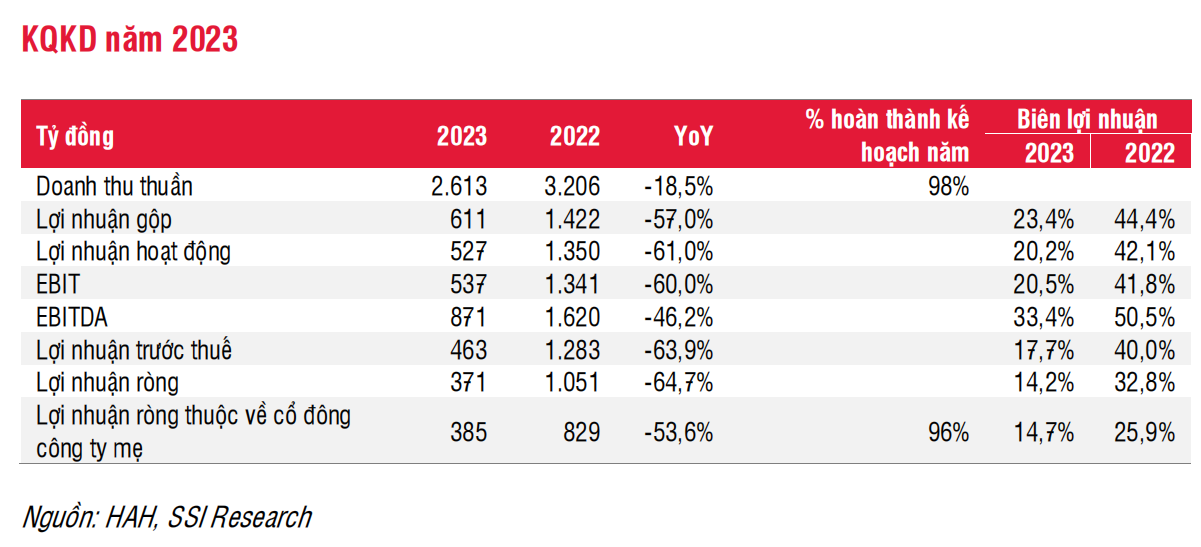

Trong năm 2023, HAH công bố doanh thu thuần giảm 18,5% đạt 2.613 tỷ đồng, trong khi lợi nhuận ròng giảm 64,7% svck, đạt 371 tỷ đồng. So với năm 2022, giá cho thuê tàu định hạn HAH ký mới trong năm 2023 giảm 20-70% và phù hợp với xu hướng ngành toàn cầu. Trong khi đó, sản lượng vận tải trong nước không có mức tăng trưởng chậm. Việc giá cho thuê tàu định hạn và giá cước vận tải đều giảm khiến biên lợi nhuận ròng đã giảm đáng kể xuống còn 14,2%, so với 32,8% trong năm 2022.

Cập nhật ngành: Căng thẳng leo thang ở Biển Đỏ đã ảnh hưởng đến giá cước giao ngay và giá cho thuê tàu định hạn, mặc dù thị trường trong nước vẫn chưa chịu tác động đáng kể nào. Theo quan điểm của chúng tôi, xung đột này có thể sẽ đẩy nhanh quá trình giải quyết tình trạng dư cung tàu container và rút ngắn giai đoạn thấp điểm của chu kỳ ngành, thay vì khiến giá cước tăng lên trong dài hạn.

Triển vọng doanh nghiệp: Chúng tôi dự báo HAH sẽ được hưởng lợi từ việc cho thuê và vận hành tàu tại thị trường nội Á trong khi chờ đợi thị trường nội địa cải thiện ở cả giá cước và sản lượng vận chuyển. Trong kịch bản cơ sở, chúng tôi giả định sự gián đoạn liên quan đến Biển Đỏ sẽ kéo dài, ít nhất là đến nửa đầu năm 2024. Năm 2024 được dự đoán sẽ là năm bản lề của HAH và có khả năng mở đường cho cơ hội tăng trưởng doanh thu trong dài hạn. Việc tiếp nhận tàu đóng mới Haian Alfa với trọng tải 1.780 TEU vào năm 2023 và có thêm 3 tàu trọng tải 1.750 TEU mỗi tàu trong năm 2024. Việc tài trợ cho những tàu này dự kiến sẽ làm tác động đáng kể tới lợi nhuận và áp lực dòng tiền.

Luận điểm đầu tư:

HAH đang giao dịch ở mức P/E dự phóng năm 2024 là 12x, tương đối cao so với mức P/E trước đây là từ 6x- 9x. Chúng tôi tin rằng mức định giá hiện tại được giải thích bởi các yếu tố cơ bản của ngành đã cải thiện do tình hình Biển Đỏ và căng thẳng địa chính trị làm tăng nhu cầu TEU-mile cho toàn vận tải container toàn cầu, cũng như sự đóng góp dài hạn từ các tàu đóng mới từ năm 2024.

Chúng tôi sử dụng phương pháp DCF để phản ánh đầy đủ tiềm năng của HAH (trong khi định giá trước đây của chúng tôi áp dụng phương pháp P/E dự phóng). Xét đến triển vọng lợi nhuận từ năm 2024, chúng tôi đưa ra giá mục tiêu mới đối với cổ phiếu HAH là 45.100 đồng/cổ phiếu (tiềm năng tăng giá là 7,5%) và có khuyến nghị TRUNG LẬP đối với cổ phiếu. Theo quan điểm của chúng tôi, HAH được hưởng lợi rõ ràng từ tình hình Biển Đỏ và căng thẳng địa chính trị. Tuy nhiên, giá cổ phiếu đã phản ánh gần như đầy đủ do đó, chúng tôi khuyến nghị nhà đầu tư có thể chờ các nhịp giá giảm để tích lũy cổ phiếu.

Rủi ro giảm đối với khuyến nghị của chúng tôi bao gồm:

- Nhu cầu và khả năng phục hồi đơn hàng chậm hơn dự kiến, điều này không phù hợp với giả định theo kịch bản cơ sở của chúng tôi về nửa cuối năm 2024. Điều này có thể xuất phát từ nhiều yếu tố kinh tế khác nhau hoặc các sự kiện không dự báo được khiến quá trình phục hồi bị chậm.

- Biến động của giá cước vận tải do thay đổi các sự kiện địa chính trị theo hướng tích cực hoặc tiêu cực hơn hiện tại.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024