Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH): Lùi một bước, tiến hai bước

Nguồn: VNDS

Khó khăn vẫn chưa hoàn toàn đi qua

- Chúng tôi duy trì khuyến nghị Khả quan với tiềm năng tăng giá 23,1% và tỷ suất cổ tức 2,71%. Chúng tôi tăng giá mục tiêu 11,9% khi giá cổ phiếu đã tăng 7,9% kể từ báo cáo gần nhất.

- Giá mục tiêu của chúng tôi tăng do giảm WACC và tăng dự phóng sản lượng khai thác tàu trong năm 2023-25.

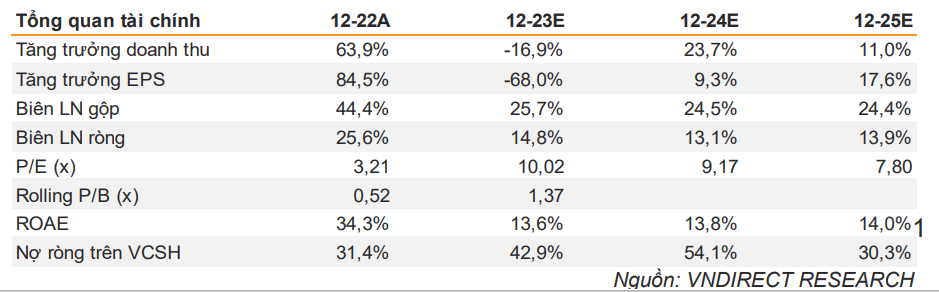

- P/E TTM là 10,0 lần, tương đương với mức trung bình của các doanh nghiệp cùng ngành (10,4 lần) nhưng vẫn chưa phản ánh dự phóng tăng trưởng EPS mạnh mẽ của chúng tôi.

Điểm nhấn tài chính

Doanh thu 9T23 giảm 17,5% svck do hoạt động vận tải (-21,5% svck) và khai thác cảng (-11,6% svck) đồng loạt suy giảm.

Biên LN gộp giảm 23,2 điểm % do giá cước giảm mạnh và chi phí khấu hao cao hơn svck.

Chúng tôi điều chỉnh tổng sản lượng khai thác tại HAH lần lượt +2,7%/- 3,9%/+1,9% trong năm 2023-24-25 dựa trên tiến độ mở rộng đội tàu.

Luận điểm đầu tư

Hoạt động XNK của Việt Nam trên đà phục hồi

Chỉ số IIP hồi phục lần lượt 4,4%/5,8% svck trong T10/T11 năm 2023. Cùng với đó, theo TCTK, chỉ số cân bằng đơn đặt hàng mới tăng 14,0% sv quý trước trong Q4/23. Chúng tôi nhận thấy triển vọng tươi sáng hơn trong hoạt động XNK tại Việt Nam, với mức tăng giá trị XNK kỳ vọng lần lượt 7%/8% svck.

Việc Trung Quốc nới rộng chính sách tài khóa trong năm 2024 sẽ giúp tuyến nội Á của HAH trở nên sôi động

HAH có 2 tàu – tương đương với 20% công suất đội tàu, hiện đang hoạt động trên tuyến nội Á hàng tuần. Tuyến vận tải này được hưởng lợi trong bối cảnh hoạt động xuất khẩu Việt Nam sang Trung Quốc đạt kết quả tốt, với mức tăng 6,2% svck lên 57 tỷ USD trong 11T23 và chúng tôi cho rằng HAH cũng được hưởng lợi. Bên cạnh đó, với nỗ lực kích thích chính sách tài khóa năm 2024 của Trung Quốc, chúng tôi kỳ vọng tuyến nội Á của HAH tiếp tục sôi động.

Tình trạng dư cung khiến giá cước vận tải khó phục hồi mạnh trong 2024

Theo Alphaliner, lượng đơn đặt hàng tàu đóng mới đạt 25% trên tổng công suất thị trường, kéo dài tình trạng dư cung trong năm 2023-24. Chúng tôi kỳ vọng WCI sẽ duy trì dưới mức 2.000 điểm trong năm 2023-24 (-80%/+10%svck). Do đó, chúng tôi kỳ vọng giá cước vận tải trung bình của HAH sẽ cải thiện 11% svck trong 2024.

Việc mở rộng đội tàu sẽ đóng góp từ 1H24

T7/2023, HAH hạ thủy tàu container HCY-265 tại Nhà máy đóng tàu Huanghai. Chúng tôi dự kiến tàu Haian Alfa sẽ bắt đầu hoạt động vào Q1/24. Thêm vào đó, HAH tiếp tục có kế hoạch nhận thêm hai tàu: HCY-266 và HCY-268 trong giai đoạn Q4/23-Q3/24. Tổng cộng, đội tàu sẽ đạt 21.300 TEU vào cuối 2024 (+33,8% sv công suất hiện tại).

P/E năm 2024 đạt 9,2 lần là mức hấp dẫn sv các doanh nghiệp cùng ngành với mức tăng trưởng EPS năm 2024-25 là 9,3%/17,6% svck.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024