Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ): Dự kiến tăng trưởng nhanh nhờ tiêu dùng phục hồi và giành thêm được thị phần

Nguồn: SSI

Dự kiến tăng trưởng nhanh nhờ tiêu dùng phục hồi và giành thêm được thị phần

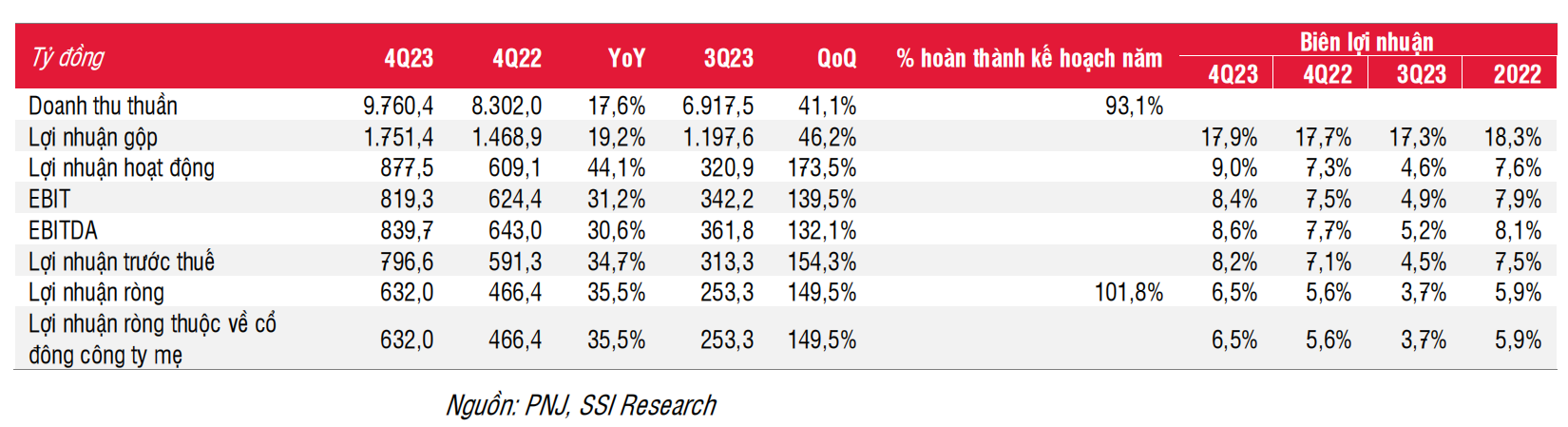

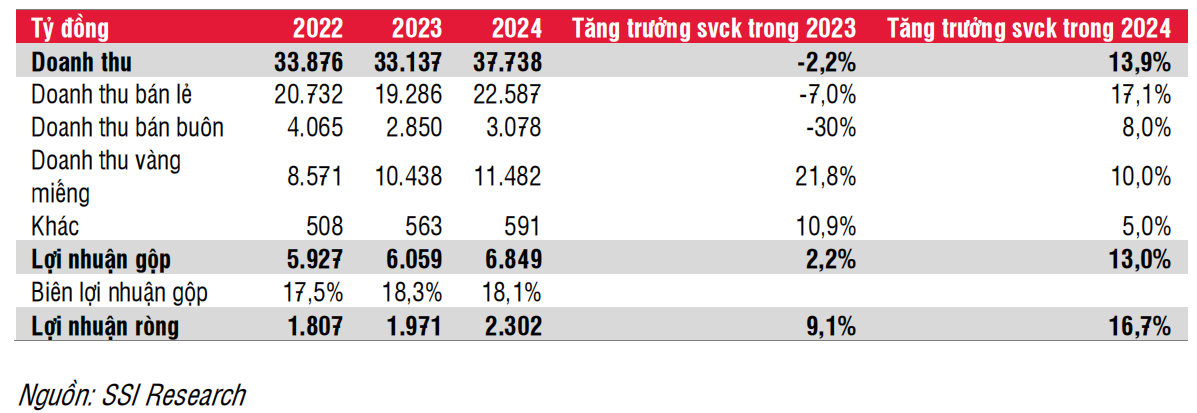

Trong Q4/2023, PNJ đạt doanh thu thuần và lợi nhuận ròng lần lượt là 9,8 nghìn tỷ đồng (tăng 18% svck) và 632 tỷ đồng (tăng 34% svck). Lũy kế cả năm 2023, doanh thu thuần và lợi nhuận ròng lần lượt đạt 33,1 nghìn tỷ đồng (giảm 2% svck) và 1,97 nghìn tỷ đồng (tăng 9% svck), hoàn thành 102% kế hoạch lợi nhuận ròng năm 2023 của công ty và đạt 106% ước tính của SSI Research cho năm 2023.

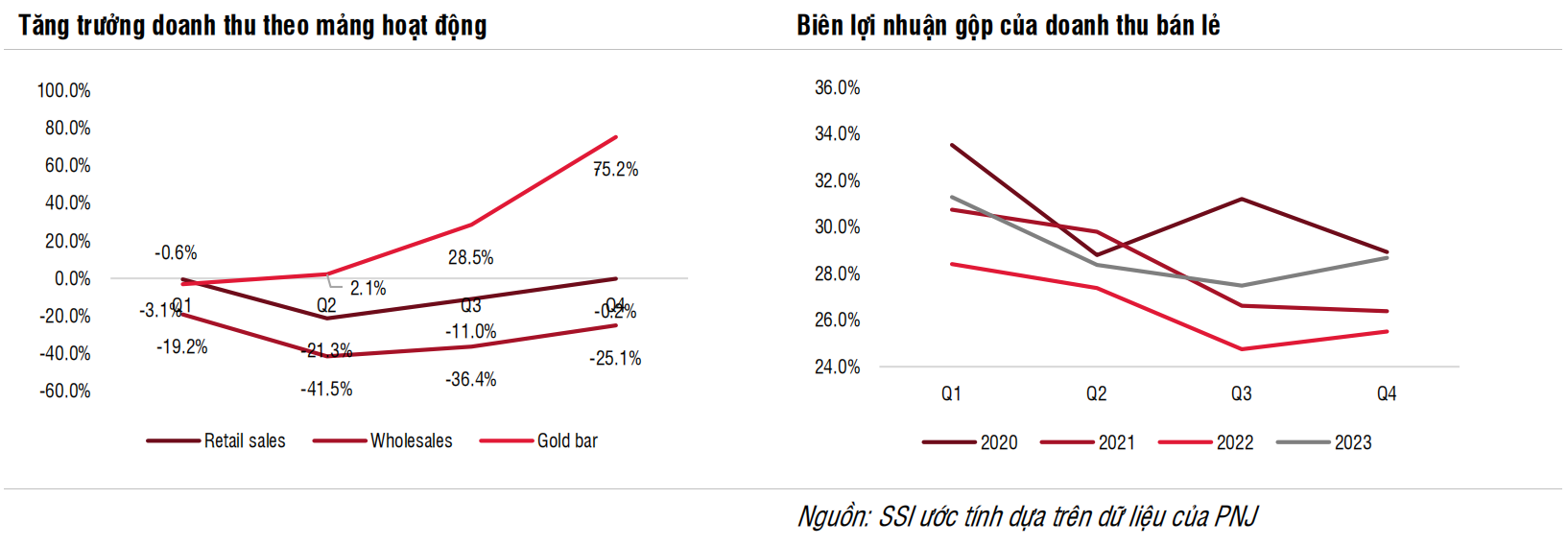

Doanh thu theo mảng hoạt động: Trong Q4/2023, tốc độ tăng trưởng doanh thu bán lẻ ổn định sau hai quý liên tiếp giảm hai con số. Kết quả này khá đáng khích lệ đặc biệt trong bối cảnh doanh thu bán lẻ Q4/2022 của PNJ đạt mức cao kỷ lục kể từ năm 2019. Trong khi đó, doanh thu bán buôn tiếp tục ghi nhận mức tăng trưởng âm (giảm 25% svck), tuy nhiên mức giảm thu hẹp hơn so với Q2/2023 và Q3/2023. Trong khi tăng trưởng bán buôn có thể được coi là đại diện cho mức tiêu thụ của ngành trang sức trong nước, hiệu suất vượt trội của doanh thu bán lẻ so với bán buôn có thể là do việc mở rộng tệp khách hàng của PNJ. Công ty đã nhắm tới nhóm khách hàng trẻ hơn bằng việc cho ra các bộ sưu tập trang sức phù hợp với giới trẻ (như bộ sưu tập Disney và Hello Kitty), đồng thời tạo nhu cầu mới (thông qua chiến dịch cầu hôn). Trong bối cảnh lạm phát cao, giá vàng tăng và hoài nghi về sự phục hồi kinh tế kéo dài, doanh thu vàng miếng đã tăng 75% YoY trong Q4/2023, thậm chí còn cao hơn mức tăng trưởng 29% svck trong Q3/2023.

Mặc dù doanh thu vàng miếng tăng đột biến, biên lợi nhuận gộp vẫn duy trì tương đương mức năm ngoái (17,9% trong Q4/2023 so với 17,7% trong Q4/2022) do biên lợi nhuận gộp của doanh thu bán lẻ được cải thiện đáng kể nhờ thay đổi cơ cấu sản phẩm (ít kim cương rời hơn và thay vào đó là những mặt hàng giá rẻ hơn).

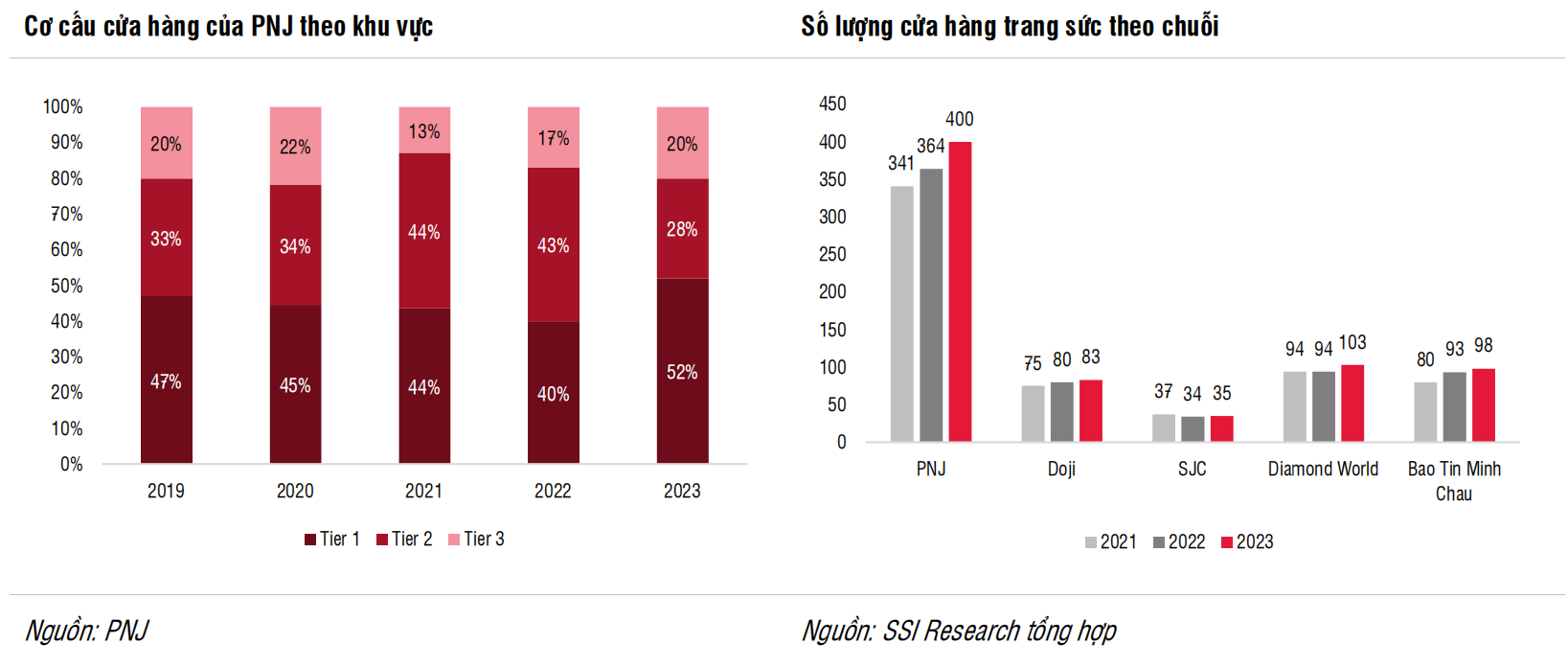

Tính đến cuối năm 2023, PNJ có 391 cửa hàng vàng (tăng 41 cửa hàng so với đầu năm). Tốc độ mở cửa hàng mới của PNJ mạnh hơn so với các công ty cùng ngành, giúp công ty giành được thị phần. Các cửa hàng mới mở tập trung ở các thành phố cấp 1, nơi có nhiều mặt bằng cho thuê bị bỏ trống do nền kinh tế yếu.

Triển vọng năm 2024

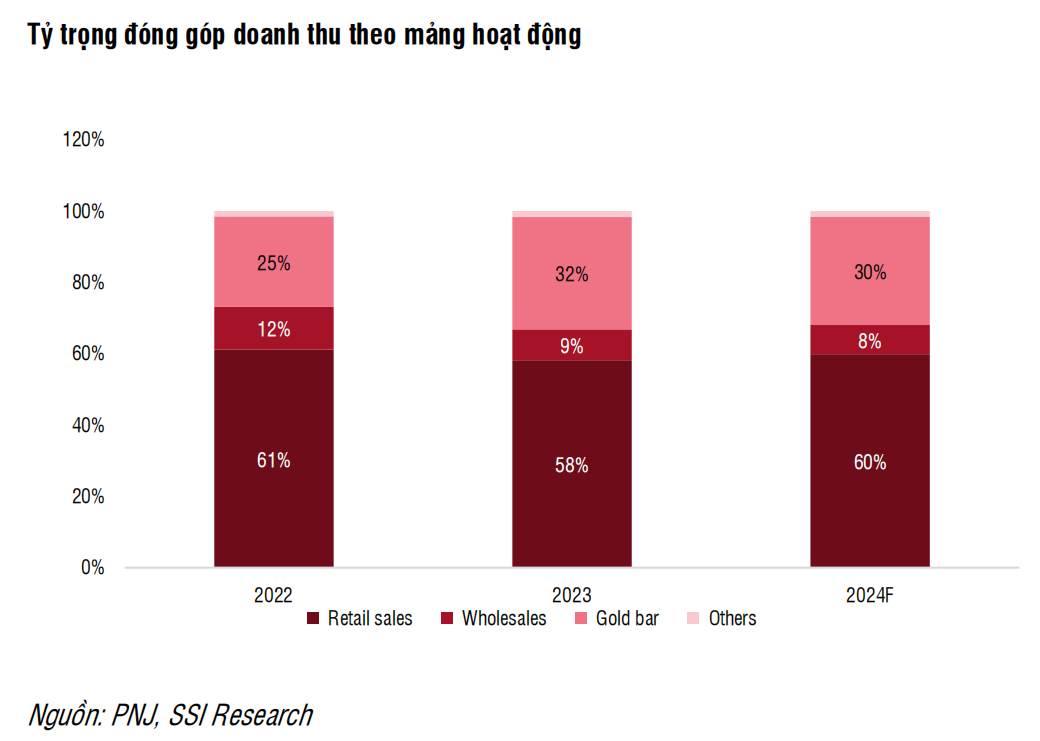

Môi trường kinh tế vĩ mô có thể vẫn là một thách thức trong năm 2024, nhưng chúng tôi kỳ vọng một số khó khăn (như lãi suất thấp hơn, xuất khẩu tốt hơn) có thể dịu bớt so với năm 2023, hỗ trợ tiêu dùng trang sức trong năm 2024. Chúng tôi kỳ vọng chi tiêu trang sức trong nước sẽ phục hồi 8% svck trong năm 2024 sau khi giảm 16% trong năm 2023 (theo dữ liệu của Hội đồng Vàng Thế giới). Trong năm 2023, PNJ đã có được khách hàng mới (ban lãnh đạo chia sẻ 40% hóa đơn trong 3 quý đầu năm đến từ khách hàng mới) thông qua việc mở thêm cửa hàng (số lượng cửa hàng vàng tăng 12% trong năm 2023) và có thêm nhóm khách hàng trẻ. Với việc mở rộng tệp khách hàng và việc đóng góp cả năm từ các cửa hàng được mở trong năm 2023, chúng tôi kỳ vọng doanh thu bán lẻ của PNJ sẽ tăng 17% svck trong năm 2024, cao hơn mức phục hồi của toàn ngành là 8% svck. Tăng trưởng doanh thu vàng miếng dự báo sẽ giảm tốc trong năm 2024 (tăng 10% svck) sau khi tăng trưởng mạnh trong năm 2023 (tăng 22% svck). Tăng trưởng doanh thu bán buôn dự kiến theo sát mức phục hồi ngành trang sức, tương đương tăng 8% svck trong năm 2024.

Trong năm 2023, biên lợi nhuận gộp của mảng bán lẻ được cải thiện do thay đổi cơ cấu sản phẩm. Khi chi tiêu của người tiêu dùng giảm sút, người tiêu dùng có xu hướng mua ít kim cương rời hơn và các mặt hàng có giá trị thấp hơn, điều này giúp mở rộng biên lợi nhuận gộp. Trong năm 2024, chúng tôi cho rằng sự phục hồi trong chi tiêu trang sức có thể tạo áp lực lên biên lợi nhuận gộp của mảng bán lẻ. Tuy nhiên, do doanh thu bán lẻ tạo ra biên lợi nhuận gộp cao hơn nhiều so với vàng miếng (khoảng 30% đối với mảng bán lẻ và khoảng 3% đối với mảng vàng miếng), việc tăng tỷ trọng đóng góp từ mảng bán lẻ trong năm 2024 sẽ giúp biên lợi nhuận gộp chung của PNJ không giảm nhiều trong 2024.

Chúng tôi ước tính năm 2024 cụ thể như sau:

Trong năm 2024, chúng tôi kỳ vọng PNJ sẽ mở thêm 35 cửa hàng vàng mới (tăng tổng số cửa hàng thêm 9%). Hoạt động cả năm của các cửa hàng mở trong năm 2024 sẽ giúp thúc đẩy tăng trưởng doanh thu bán lẻ vào năm 2025, bên cạnh mức phục hồi của ngành trang sức (tăng 5% svck) trong năm 2025. Chúng tôi dự báo lợi nhuận năm 2025 của PNJ sẽ tăng trưởng 10-15%.

KQKD tháng 1/2024

Trong tháng 1, PNJ đạt 3,8 nghìn tỷ đồng doanh thu (giảm 7% svck) trong khi lợi nhuận ròng đạt 245 tỷ đồng (giảm 19% svck). Chúng tôi lưu rằng tết Nguyên đán năm 2023 và ngày Thần Tài diễn ra vào tháng 1, trong khi năm nay 2 dịp này lại rơi vào tháng 2, điều này giải thích cho mức nền so sánh cao trong tháng 1/2023. Sự khác biệt về thời gian của các dịp lễ giải thích cho mức giảm doanh thu bán lẻ (giảm 6% svck) và doanh thu vàng miếng (giảm 16%svck) trong tháng 1/2024. Tuy nhiên, so với tháng trước, doanh thu bán lẻ và vàng miếng trong tháng 1 vẫn đạt mức tương đương tháng 12/2023. Mặt khác, doanh thu bán buôn trong tháng 1 tăng 33% svck và 58% so vớitháng trước, do các doanh nghiệp bán lẻ đã tích trữ hàng cho dịp bán hàng cao điểm vào tháng 2. Việc doanh thu bán buôn tăng trong tháng trước tết đã xãy ra trong 2021-2022, tuy nhiên đã không xãy ra trong tháng trước tết 2023 do tiêu dung bắt suy yếu tại thời điểm đó. Như vậy, việc tích trữ hàng bởi các nhà bán buôn có thể được xem là dấu hiệu phục hồi cho ngành trang sức.

Trong tháng 1/2024, biên lợi nhuận gộp đạt mức 17,2% (so với 18,2% trong tháng 1/2023) do thay đổi cơ cấu sản phẩm trong mảng bán lẻ, cũng như sự khác biệt thời gian các dịp lễ diễn ra như đã đề cập ở trên. Do lợi nhuận trong tháng 1 giảm chủ yếu là do sự khác biệt về thời gian diễn ra các dịp lễ, chúng tôi cho rằng doanh thu các dịp lễ của PNJ sẽ được phản ánh tốt hơn trong tháng 2.

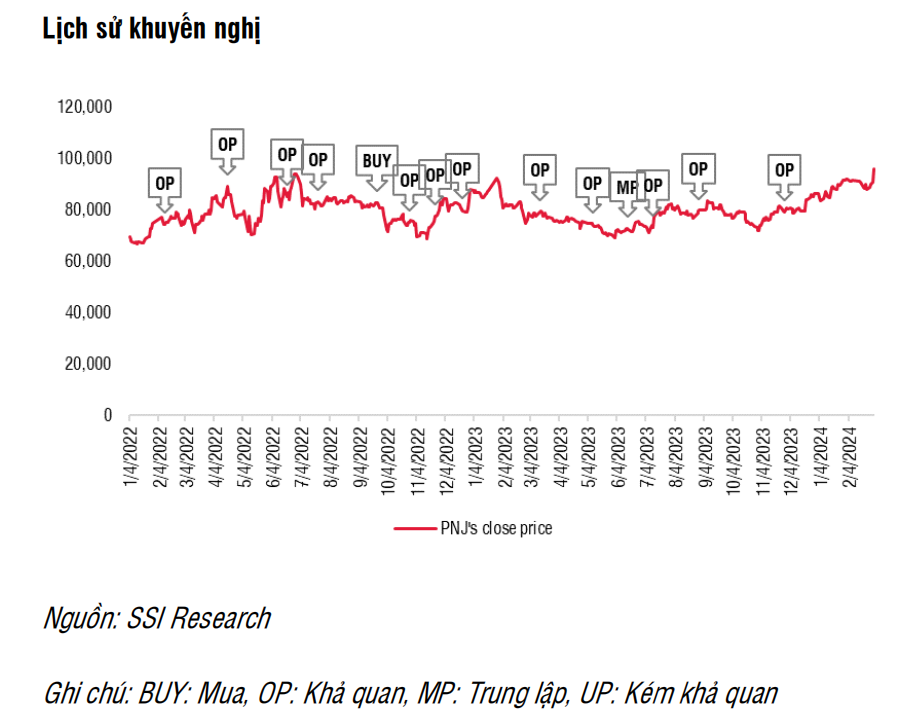

Chúng tôi dự báo lợi nhuận năm 2025 của PNJ sẽ tăng trưởng 10-15%. Cùng với việc điều chỉnh ước tính lợi nhuận năm 2024 và P/E mục tiêu là 17x (từ 16x), chúng tôi nâng giá mục tiêu 1 năm lên 108.000 đồng/cổ phiếu (từ 96.200 đồng) và duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu PNJ.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024