Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ): Tăng trưởng ổn định nhờ giành thêm được thị phần

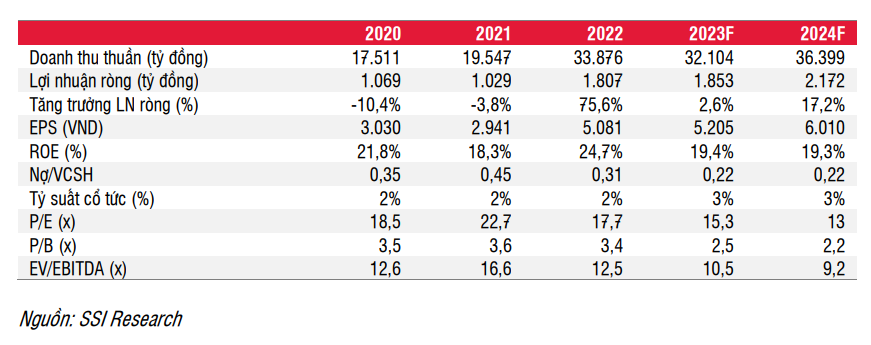

Nguồn: SSI

Tăng trưởng ổn định nhờ giành thêm được thị phần

Trong Q3/2023, PNJ công bố doanh thu thuần giảm 6% svck nhưng vẫn giữ được lợi nhuận ròng đi ngang svck nhờ biên lợi nhuận gộp cải thiện. Trong tháng 10/2023, doanh thu thuần tăng trưởng dương trở lại (tăng 2% svck), trong đó doanh thu bán lẻ tăng 4% svck. Chúng tôi lưu ý rằng doanh thu bán lẻ trong tháng 10/2022 ghi nhận mức nền cao (tăng 47% so với mức trung bình giai đoạn 2020-2021). Do đó, chúng tôi cho rằng doanh thu bán lẻ tăng 4% svck trong tháng 10/2023 là điều đáng khích lệ. Trong khi đó, lợi nhuận ròng tăng 32% svck nhờ biên lợi nhuận gộp được cải thiện và chi phí thuế doanh nghiệp trở về mức bình thường so với mức cao so với năm trước. Trong khi mức tiêu thụ trang sức nói chung có thể vẫn cần thời gian để phục hồi, doanh thu bán lẻ của PNJ đã tăng trưởng trở lại trước khi thị trường phục hồi nhờ giành thêm được thị phần từ các chiến lược dài hạn như nhắm đến nhóm khách hàng trẻ hơn và khởi xướng chiến dịch cầu hôn tại Việt Nam. Hiện tại, chúng tôi dự báo lợi nhuận ròng giai đoạn 2023-2024 lần lượt đạt 1,85 nghìn tỷ đồng (tăng 2,6% svck, từ 1,84 nghìn tỷ đồng) và 2,17 nghìn tỷ đồng (tăng 17,2% svck, từ 2,04 nghìn tỷ đồng). Với P/E mục tiêu không đổi là 16x dựa trên ước tính lợi nhuận điều chỉnh năm 2024, chúng tôi nâng giá mục tiêu 1 năm lên 96.200 đồng (từ 90.200 đồng) và duy trì khuyến nghị KHẢ QUAN (tiềm năng tăng giá là 21,6%).

Quan điểm ngắn hạn: Lợi nhuận ròng trong Q4/2023 ước tính tăng 10% svck. Việc thị trường điều chỉnh có thể gây áp lực lên giá cổ phiếu PNJ, nhưng cũng sẽ tạo ra cơ hội tích lũy cổ phiếu.

Quan điểm dài hạn: PNJ vẫn có thể giành được thị phần từ các cửa hàng trang sức không có thương hiệu (chiếm 50% nhu cầu), giúp PNJ duy trì mức tăng trưởng lợi nhuận bền vững trong dài hạn (15%-20%).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024