Công ty cổ phần VICOSTONE (VCS): Vẫn còn khó khăn

Nguồn: DSCS

Cuộc chiến thị phần gay gắt

Vào giai đoạn 2018, khi diễn ra cuộc chiến tranh thương mại Mỹ - Trung, Mỹ đã ban hành lệnh chống phá giá đối với các sản phẩm nhập khẩu từ Trung Quốc, trong đó có các sản phẩm đá thạch anh. Do đó, để tránh được lệnh trừng phạt này, Trung Quốc đã xuất khẩu các sản phẩm đá thông qua các thị trường trung gian như Ấn Độ, Malaysia, Việt Nam.

Theo đó, các dây chuyền công nghệ sản xuất đá giá rẻ từ Trung Quốc cũng được du nhập vào Việt Nam, hỗ trợ nhiều doanh nghiệp Việt gia nhập ngành sản xuất đá (vd: PTB).

Sự cạnh tranh gay gắt từ Trung Quốc và các nhà sản xuất mới đã khiến thị phần xuất khẩu đá sang Mỹ (TT Mỹ chiếm tới 56% doanh thu VCS) của VCS giảm mạnh. Nếu tính đến năm 2021, VCS vẫn còn chiếm tới 50% thị phần đá xuất khẩu Mỹ thì hiện tại con số đã giảm mạnh chỉ còn khoảng 23%. Theo DSC đánh giá, xu hướng này sẽ còn tiếp tục nếu VCS không thể cải tiến để đạt được (1) sự đột phá trong sản phẩm/định vị thương hiệu hoặc (2) tìm ra cách thức cắt giảm chi phí để có thể cạnh tranh giá với các đối thủ.

Đặt kỳ vọng vào sự hồi phục của thị trường BĐS Mỹ

Nhu cầu nhập khẩu đá của Vicostone vào Mỹ phụ thuộc rất lớn vào nhu cầu xây dựng, cải tạo nhà. Trong năm 2022, việc FED tăng lãi suất điều hành rất nhanh đã ảnh hưởng rất tiêu cực tới triển vọng thị trường BĐS của quốc gia này.

Đến nay, xu hướng này đã phần nào đảo ngược. Tuy lãi suất tại Mỹ vẫn đang neo ở mức rất cao, người dân Mỹ đã có sự thích ứng nhất định với mức lãi suất cao này. Doanh số bán nhà tại Mỹ tuy chưa thể trở lại giai đoạn đỉnh điểm 2020- 2021, nhưng hiện đã trở về mức tương đương giai đoạn năm 2019. Sản lượng đá Việt Nam xuất khẩu sang Mỹ cũng đã tăng khoảng 15% YoY trong 9 tháng đầu năm.

Với dự phóng lãi suất điều hành Mỹ đã đạt đỉnh và có thể bắt đầu giảm từ sau 1H 2024, DSC đánh giá ngành đá Việt Nam nói chung và VCS nói riêng sẽ có triển vọng tích cực hơn trong năm 2024.

Hoạt động kinh doanh chưa thể khởi sắc

Q3/2023, VCS ghi nhận doanh thu thuần 1.028 tỷ (-6% YoY, -10% YoY). Trong khi đó, LNST ghi nhận 195 tỷ (-3% YoY, -13% QoQ). Đây là quý thứ 6 liên tiếp VCS báo tăng trưởng lợi nhuận âm so với cùng kỳ.

Tổng kết 9T đầu năm, VCS mới chỉ hoàn thành 35% kế hoạch doanh thu và 26% kế hoạch lợi nhuận đề ra trong năm 2023. Lý giải cho kết quả kinh doanh tiêu cực, VCS đưa ra đánh giá rằng các chính sách thắt chặt tại thị trường phương Tây đang ảnh hưởng lớn tới nhu cầu mua sắm sản phẩm của công ty. DSC cũng đánh giá rằng ảnh hưởng từ nhu cầu suy yếu tác động tới VCS lớn hơn các đối thủ do doanh nghiệp định vị sản phẩm ở mức giá cao, không phù hợp ở thời điểm khả năng tiêu dùng khách hàng suy yếu.

Biên lợi nhuận ổn định

Tuy gặp phải sự cạnh tranh gay gắt từ các đối thủ, và có doanh thu suy giảm mạnh, VCS vẫn duy trì chiến thuật bảo toàn lợi nhuận. Q3/2023, biên lợi nhuận gộp của VCS ổn định ở mức 28%. Tuy nhiên, với tình trạng liên tục để mất thị phần vào tay đối thủ, DSC đánh giá VCS có thể sẽ phải thực hiện các chính sách giảm giá sản phẩm để tăng tính cạnh tranh và giành lại thị phần.

Thông tin cổ tức

Trong 5 năm trở lại, VCS chi trả cổ tức khá đều đặn với tỷ suất trung bình 40%/cổ phiếu. Trong năm 2023, công ty đã trả cổ tức đợt 1 bằng tiền mặt 2.000 VNĐ/cổ phiếu vào tháng 6. Năm 2023, VCS dự kiến trả cổ tức tiền mặt trong 2 đợt với tỷ suất 40% (4.000 VNĐ/cp).

Định giá

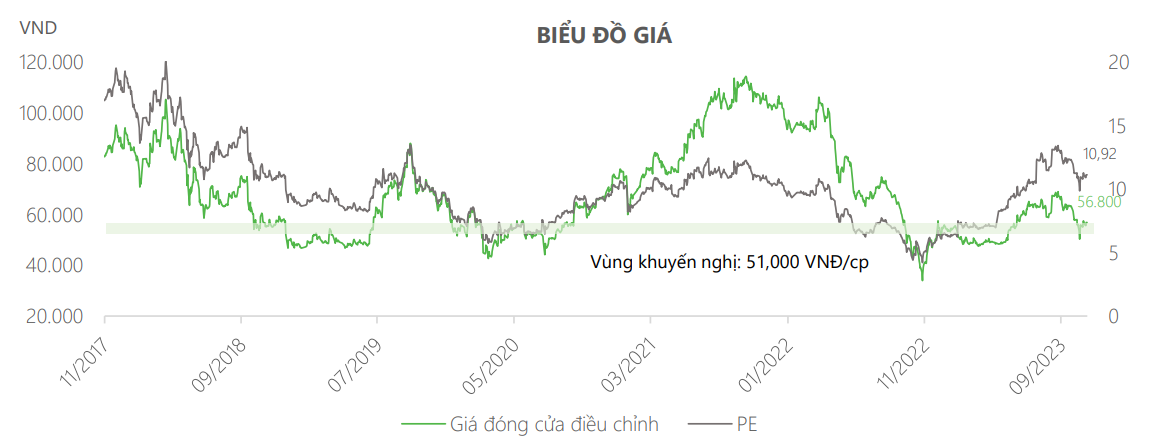

VCS đang được giao dịch ở mức PE 11,25x (tại mức giá đóng cửa ngày 24/11/2023), cao hơn trung bình 5 năm của cổ phiếu khoảng 10x lần.

Dự phóng kết quả kinh doanh

Với giả định nhu cầu tiêu thụ đá của VCS sẽ phục hồi trong quý cuối năm và 2024, DSC dự phóng doanh thu cả năm 2023 và 2024 của VCS đạt lần lượt 4.400 tỷ và 5.280 tỷ. Lợi nhuận sau thuế năm 2023 và 2024 đạt lần lượt 837 tỷ và 1.004 tỷ. EPS 2024F là 6.280 VNĐ/cp. Sử dụng mức P/E trung bình 5 năm khoảng 10x lần, giá mục tiêu của VCS cho 12 tháng tới đạt 63.000 VNĐ/cp, upside 9% so với giá đóng cửa ngày 24/11/2023. Thống kê báo cáo phân tích của các CTCK, mức giá mục tiêu 12 tháng tới của cổ phiếu VCS đạt bình quân là 73.000 VNĐ/cp, upside 26% so với giá đóng của ngày 24/11/2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024