Công ty Cổ phần Vĩnh Hoàn (VHC): Giá bán cá tra có thể đã chạm đáy

Nguồn: SSI

Giá bán cá tra có thể đã chạm đáy

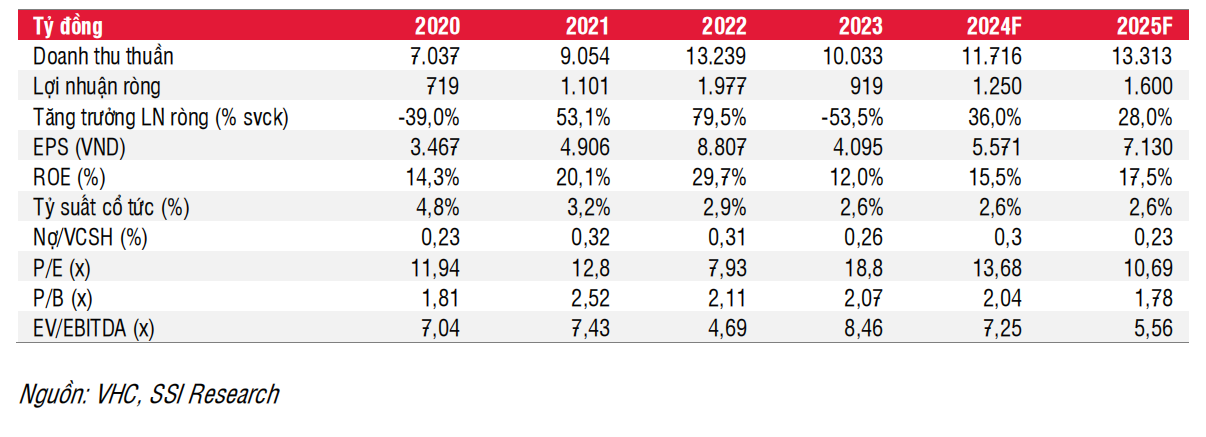

Luận điểm đầu tư: Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu VHC, với giá mục tiêu là 78.500 đồng/cổ phiếu (từ 64.500 đồng/cổ phiếu) khi chúng tôi chuyển cơ sở định giá đến giữa năm 2025. Chúng tôi tăng P/E mục tiêu cho VHC lên 12x (từ 10x) vì chúng tôi cho rằng lợi nhuận đã chạm đáy trong năm 2023, cùng với môi trường lãi suất thấp hơn dự kiến. Theo đó, tiềm năng tăng giá đối với giá mục tiêu mới là 4,4% và VHC hiện đang giao dịch ở mức P/E 2024 là 14x và P/E 2025 là 10x, nằm trong vùng P/E 10 năm dao động từ 6x-19x.

KQKD 2T2024: Trong hai tháng đầu năm 2024, doanh thu thuần của VHC đạt 1,7 nghìn tỷ đồng (tăng 40% svck), trong đó doanh thu cá tra tăng 25% svck, vượt trội so với ngành do thị trường Mỹ phục hồi. Tăng trưởng doanh thu cá tra đến từ doanh thu thị trường nội địa đạt 535 tỷ đồng (tăng 64% svck), chiếm 31% doanh thu (từ 27% trong 2T2023). Doanh thu thị trường Mỹ và Châu Âu lần lượt đạt 407 tỷ đồng (tăng 30% svck) và 292 tỷ đồng (tăng 16% svck). Mảng collagen ghi nhận sự phục hồi với doanh thu đạt 130 tỷ đồng (tăng 26% svck). Theo VASEP, kim ngạch xuất khẩu cá tra Việt Nam trong Q1/2024 đạt 424 triệu USD (tăng 0,4% svck).

Ước tính lợi nhuận: Cho năm 2024, chúng tôi dự báo doanh thu thuần và LNST của cổ đông công ty mẹ (NPATMI) của VHC lần lượt đạt 11,7 nghìn tỷ đồng (tăng 16% svck) và 1,25 nghìn tỷ đồng (tăng 36% svck). Cho năm 2025, chúng tôi dự báo doanh thu thuần và NPATMI sẽ lần lượt đạt 13,3 nghìn tỷ đồng (tăng 14% svck) và 1,6 nghìn tỷ đồng (tăng 28% svck). Chúng tôi giả định giá bán bình quân sẽ tăng lần lượt 3% và 6% svck trong năm 2024 và 2025 nhờ giá bán bình quân có thể đã chạm đáy trong năm 2023.

Quan điểm ngắn hạn: Chúng tôi kỳ vọng VHC sẽ có thể có tăng trưởng lợi nhuận từ nửa cuối năm 2024 nhờ sản lượng tiêu thụ cao hơn và mức nền so sánh thấp trong nửa cuối năm 2023. Chúng tôi cho rằng biên lợi nhuận gộp trong Q1/2024 sẽ tiếp tục giảm svck do: (i) giảm tỷ trọng tại các thị trường có giá bán bình quân cao như Mỹ và Châu Âu; và (ii) giá bán so với cùng kỳ giảm. Do đó, lợi nhuận yếu có thể sẽ ảnh hưởng đến giá cổ phiếu trong ngắn hạn.

Rủi ro giảm giá: Giá cá tra thấp hơn dự kiến và nhu cầu từ thị trường Mỹ yếu hơn dự kiến.

Một số thông tin trong tài liệu ĐHCĐ năm 2024:

Kế hoạch năm 2024: Trong kịch bản cơ sở, công ty đặt kế hoạch doanh thu và NPATMI lần lượt đạt 10,7 nghìn tỷ đồng (tăng 7% svck) và 800 tỷ đồng (giảm 13% svck). Trong kịch bản khả quan, doanh thu và NPATMI lần lượt được đặt ở mức 11,5 nghìn tỷ đồng (tăng 15% svck) và 1 nghìn tỷ đồng (tăng 9% svck). Chúng tôi lưu ý rằng VHC thường đặt kế hoạch kinh doanh thận trọng trong bối cảnh ngành có nhiều thách thức.

Kế hoạch CAPEX là 930 tỷ đồng được phân bổ cho: (i) Mở rộng công suất collagen; (ii) Mở rộng trang trại, kho bãi và thiết bị thực phẩm cho Thanh Ngọc Food; (iii) Mở rộng công suất và kho bãi của FeedOne; (iv) Mở rộng công suất và kho của SGC; (v) Mở rộng trang trại cá; và (vi) Nâng cấp cơ sở chế biến hiện có.

Cổ tức: 20% cổ tức bằng tiền mặt trên mệnh giá (tỷ suất cổ tức 2,6%) và 20% cổ tức bằng cổ phiếu.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024