Công ty Cổ phần Xây dựng Coteccons (CTD): KQKD Q3/2023 hồi phục như kỳ vọng

Nguồn: HSC

KQKD Q3/2023 hồi phục như kỳ vọng

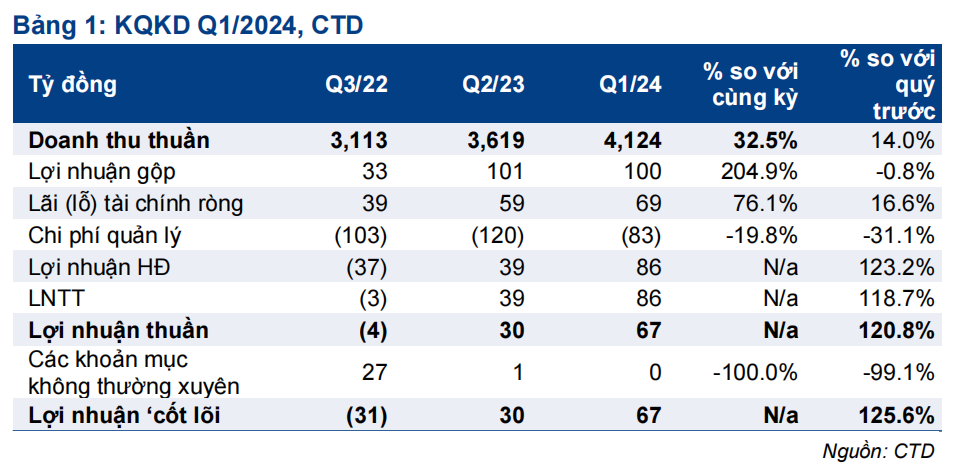

- CTD đã công bố KQKD Q1/2024 (năm tài chính kết thúc vào tháng 6/2024) với doanh thu thuần khả quan đạt 4.124 tỷ đồng (tăng 32,5%), và lợi nhuận thuần đạt 66,6 tỷ đồng, so với lỗ 3,5 tỷ đồng cùng kỳ năm ngoái và tăng 120,8% so với quý trước. Kết quả này nhìn chung sát với dự báo của chúng tôi.

- Tỷ suất lợi nhuận gộp vẫn ở mức thấp là 2,4%, giảm nhẹ từ 2,8% trong Q2/2023 (Q3/2022: 1,1%), trong khi chi phí tài chính tăng 22,1% so với cùng kỳ và tăng 7,3% so với quý trước. Tuy nhiên, chi phí quản lý giảm 19,8% so với cùng kỳ và 31,1% so với quý trước giúp Công ty ghi nhận lợi nhuận HĐKD (tăng 123,2% so với quý trước) thay vì lỗ như cùng kỳ năm ngoái.

- CTD đang giao dịch với P/E trượt dự phóng 1 năm là 15,3 lần, thấp hơn so với bình quân 3 năm ở mức 20,5 lần. HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo.

Sự kiện: Công bố KQKD Q3/2023

CTD đã công bố KQKD Q1/2024 (năm tài chính kết thúc tháng 6/2024). Xin nhắc lại rằng CTD đã chuyển thời điểm kết thúc năm tài chính sang tháng 6 (từ tháng 12 trước đó).

Doanh thu trong quý đạt 4.124 tỷ đồng (tăng 32,5% so với cùng kỳ và tăng 13,9% so với quý trước) và lợi nhuận thuần đạt 66,6 tỷ đồng (so với lỗ thuần 3,5 tỷ đồng trong Q3/2023 và tăng 120,8% so với quý trước). Kết quả này cho thấy hoạt động kinh doanh hồi phục vững chắc, bằng lần lượt 29,8% và 25,7% dự báo doanh thu thuần và lợi nhuận thuần của HSC cho cả năm 2024 và sát với dự báo cho Q1/2024.

Doanh thu tăng 32,5% so với cùng kỳ trong khi chi phí được kiểm soát tốt

Doanh thu thuần tăng trưởng trong kỳ nhờ Công ty đang triển khai các dự án từ năm tài chính 2023 (kết thúc vào tháng 6/2023) chuyển sang. HSC cho rằng doanh thu từ dự án chính – nhà máy Lego tại Bình Dương – là một trong những động lực chính giúp doanh thu tăng trưởng trong bối cảnh thị trường BĐS phục hồi yếu. Doanh thu thực hiện nhìn chung sát với dự báo của chúng tôi.

Lợi nhuận gộp Q1/2024 đạt 100 tỷ đồng, tăng mạnh 205% so với cùng kỳ nhưng đi ngang so với quý trước. Tỷ suất lợi nhuận gộp vẫn ở mức thấp là 2,4% (tăng từ mức 1,1% cùng kỳ năm ngoái nhưng giảm nhẹ so với mức 2,8% trong Q2/2023), thấp hơn một chút so với dự báo nhưng chúng tôi cho rằng tỷ suất lợi nhuận sẽ dần cải thiện trong những quý sau.

Chi phí quản lý là 83 tỷ đồng, giảm 19,8% so với cùng kỳ và giảm 31,1% so với quý trước nhờ chi phí dịch vụ thuê ngoài giảm. Chi phí trích lập dự phòng trong kỳ giảm xuống 30 tỷ đồng, so với mức 42 tỷ đồng cùng kỳ năm ngoái – nhìn chung sát với dự báo của HSC.

Bảng CĐKT dần cải thiện

Số ngày phải thu bình quân của CTD trong quý giảm xuống 258 ngày, từ 286 ngày trong Q3/2022 và 295 ngày trong Q2/2023. Chu kỳ chuyển đổi tiền mặt tiếp tục giảm xuống 133 ngày, so với 143 ngày trong Q2/2023 và 217 ngày trong Q3/2022.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

CTD đang giao dịch với P/E trượt dự phóng 1 năm là 15,3 lần, thấp hơn so với bình quân 3 năm ở mức 20,5 lần. HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024