Công ty Cổ phần Xi măng Hà Tiên 1 (HT1): Ghi nhận lỗ do sản lượng suy yếu và chi phí định mức duy trì mức cao

Nguồn: SSI

Ghi nhận lỗ do sản lượng suy yếu và chi phí định mức duy trì mức cao

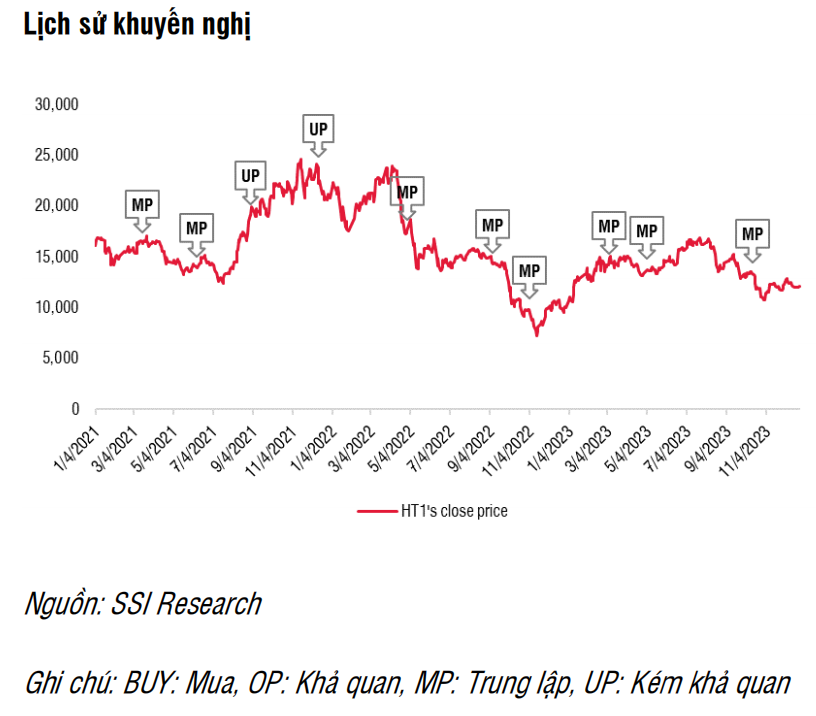

Luận điểm đầu tư: Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu HT1, do nhu cầu xi măng dự kiến tiếp tục suy yếu trong nửa đầu năm 2024 và có thể phục hồi trong nửa cuối năm 2024. Chúng tôi đưa ra giá mục tiêu mới cho cổ phiếu HT1 là 11.300 đồng/cp (từ 12.600 đồng/cp) khi chúng tôi áp dụng P/E mục tiêu là 15x và EV/EBITDA mục tiêu là 7x cho năm 2024.

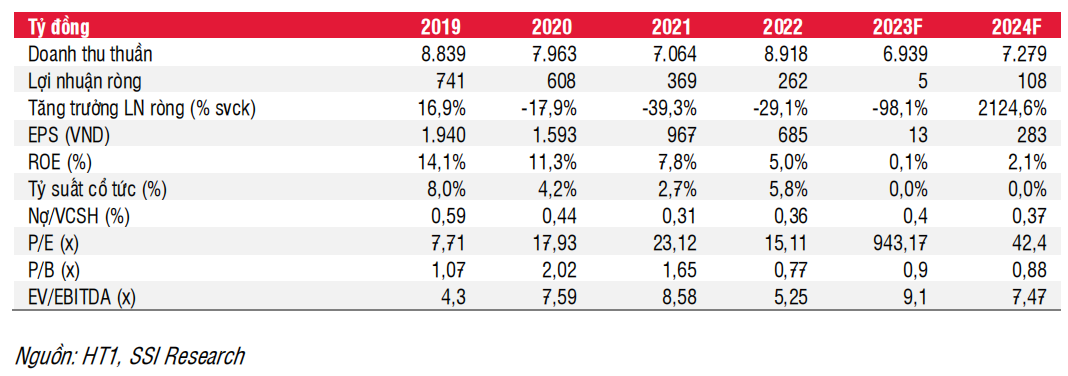

KQKD Q3/2023: HT1 ghi nhận lỗ ròng 10 tỷ đồng trong Q3/2023 (so với mức lợi nhuận ròng 37 tỷ đồng trong Q3/2022) do sản lượng tiêu thụ suy giảm. Doanh thu thuần đạt 1,6 nghìn tỷ đồng (giảm 30% svck, giảm 21% so với quý trước), với sản lượng tiêu thụ đạt 1,2 triệu tấn (giảm 27% svck, giảm 19% so với quý trước), trong bối cảnh nhu cầu yếu do hoạt động xây dựng chưa có nhiều khởi sắc kết hợp với mùa mưa. Biên lợi nhuận gộp tăng từ 8,4% trong Q3/2022 lên 9,0% trong Q3/2023 do giá than đầu vào giảm. Lũy kế 9T2023, doanh thu thuần của HT1 đạt 5,3 nghìn tỷ đồng (giảm 20% svck) và lỗ ròng 37 tỷ đồng (giảm 119% svck), thấp hơn kỳ vọng của chúng tôi.

Ước tính lợi nhuận: Cho năm 2023, chúng tôi kỳ vọng doanh thu thuần và lợi nhuận ròng sẽ lần lượt là 6,9 nghìn tỷ đồng (giảm 22% svck) và 5 tỷ đồng (giảm 98% svck), LNST giảm 94% so với dự báo trước đó của chúng tôi do chúng tôi điều chỉnh giảm dự báo sản lượng tiêu thụ (từ giảm 16% xuống giảm 20% svck), do nhu cầu của ngành xây dựng yếu hơn dự kiến. Cho năm 2024, chúng tôi kỳ vọng doanh thu thuần và LNST của HT1 sẽ lần lượt đạt 7,3 nghìn tỷ đồng (tăng 5% svck) và 108 tỷ đồng (tăng gấp 21 lần svck, tương đương 41% lợi nhuận ròng năm 2022), nhờ kỳ vọng phục hồi từ nửa cuối năm 2024 và giá than đầu vào ước tính sẽ giảm 15% svck.

Quan điểm ngắn hạn: Giá cổ phiếu trong ngắn hạn có thể tăng do kỳ vọng của nhà đầu tư về đẩy mạnh giải ngân đầu tư công (như sân bay Long Thành và các dự án đường cao tốc ở miền Trung và miền Nam) trong năm 2024. Tuy nhiên, chúng tôi lưu ý rằng ước tính lợi nhuận trong Q4/2023 và Q1/2024 sẽ gặp nhiều thách thức. Trong nửa đầu năm 2024, chúng tôi dự báo sản lượng tiêu thụ sẽ giảm svck. Ngoài ra, giá than đầu vào đã ngừng giảm trong nửa cuối năm 2023. Chúng tôi khuyến nghị nhà đầu tư nên chờ đợi thêm cho đến khi hoạt động xây dựng có dấu hiệu cải thiện (dựa trên tốc độ phục hồi thực tế) hoặc giá cổ phiếu đạt mức đầu tư hợp lý hơn (thời điểm trong nửa đầu năm 2024 khi sản lượng tiêu thụ và lợi nhuận vẫn còn yếu).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024