CTCP Bán lẻ Kỹ thuật số FPT (FRT): Mảng nhà thuốc tăng trưởng bền vững, mảng ICT phục hồi chậm

Nguồn: VCSC

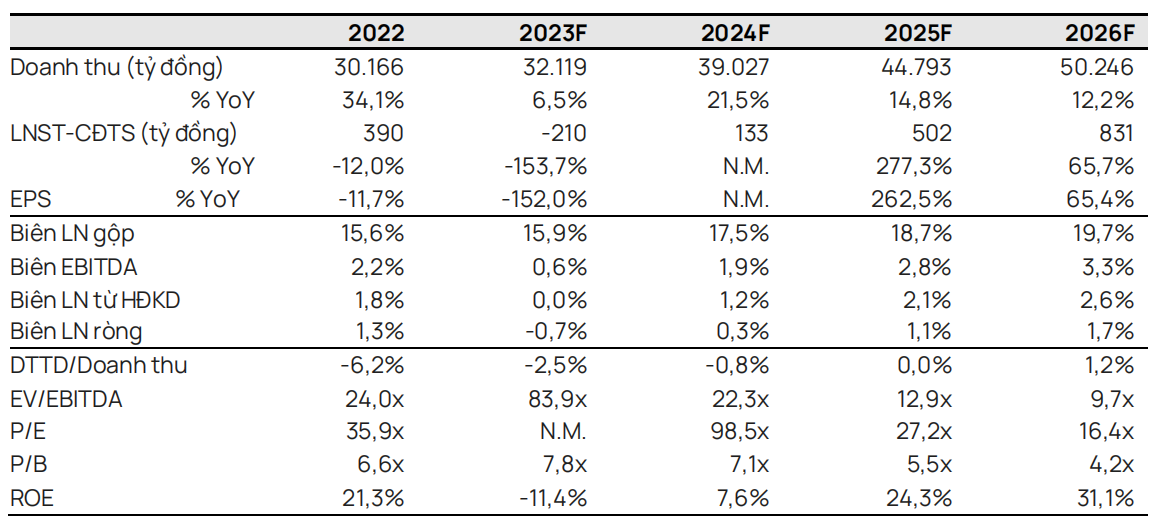

Mảng nhà thuốc tăng trưởng bền vững, mảng ICT phục hồi chậm

Chúng tôi tăng giá mục tiêu cho CTCP Bán lẻ Kỹ thuật số FPT (FRT) thêm 1% lên 112.700 đồng/cổ phiếu và duy trì khuyến nghị KHẢ QUAN.

Trong Báo cáo cập nhật này, chúng tôi tăng định giá cho Long Châu (LC) thêm 2%, điều này bù đắp một phần cho việc chúng tôi giảm định giá cho FPT Shop thêm 5%. Chúng tôi tăng dự báo lợi nhuận từHĐKD giai đoạn 2024-33 cho LC thêm 6% do biên lợi nhuận hoạt động trong 9 tháng đầu năm 2023 (9T 2023) cao hơn kỳ vọng của chúng tôi mặc dù LC mở rộng cửa hàng. Ngược lại, chúng tôi giảm 17% tổng dự báo doanh thu của FPT Shop trong giai đoạn 2024-28, khiến dự báo lợi nhuận từHĐKD của FPT Shop giảm 40%. Tuy nhiên, điều này được bù đắp một phần bằng việc dòng vốn lưu động ròng giảm 50%. Chúng tôi dự báo mảng ICT sẽ phục hồi chậm hơn so với dự báo trước đây của chúng tôi.

Trong năm 2023, chúng tôi giảm dự báo lỗ ròng của FRT 20% còn lỗ 210 tỷ đồng. Điều này do chúng tôi tăng dự báo LNST sau lợi ích CĐTS năm 2023 của LC thêm 11% lên 201 tỷ đồng để phản ánh biên lợi nhuận hoạt động vượt trội trong quý 3. Chúng tôi cũng giảm dự báo lỗ ròng năm 2023 của FPT Shop 8% còn lỗ 411 tỷ đồng để phản ánh biên lợi nhuận gộp cao hơn kỳ vọng trong quý 3 nhờ mùa cao điểm của laptop do tựu trường.

Trong năm 2024, chúng tôi kỳ vọng FPT Shop sẽ giảm lỗ ròng 57% YoY còn lỗ 178 tỷ đồng (so với mức lỗ dự báo trước đây của chúng tôi là 176 tỷ đồng) và sau đó tạo ra 12 tỷ đồng lợi nhuận ròng trong năm 2025 (giảm so với mức lợi nhuận 112 tỷ đồng trước đây). Tuy nhiên, chúng tôi tăng dự báo LNST sau lợi ích CĐTS năm 2024/25 của LC lên 311 tỷ đồng/490 tỷ đồng (so với dự báo trước đây là 208 tỷ đồng/353 tỷ đồng).

Yếu tố hỗ trợ/Rủi ro: Số lượng cửa hàng triển khai và khả năng sinh lời của LC mạnh/yếu hơn dự kiến; sự phục hồi mạnh hơn/yếu hơn dự kiến về lợi nhuận của mảng ICT.

Chúng tôi duy trì quan điểm rằng hiệu quả hoạt động tốt của LC trong 9T 2023 hỗ trợ triển vọng mở rộng của LC đáng kể và hiệu quả. Mặc dù đã mở 447 cửa hàng trong 9T 2023, doanh số/cửa hàng chỉ giảm 7% so với năm 2022, xuống còn 1,05 tỷ đồng trong 9T 2023. Biên lợi nhuận ròng của LC cũng đã tăng từ 0,5% vào năm 2022 lên 1,3% trong 9T 2023. Chúng tôi dự báo CAGR doanh số của LC trong giai đoạn 2023-2028 đạt 20%, do (1) tăng số lượng hiệu thuốc và (2) tăng trưởng doanh thu cửa hàng đạt 8% trong giai đoạn 2024-2025. Biên lợi nhuận gộp tăng do quy mô lớn hơn của LC và tăng cường tối ưu hóa HĐKD đã thúc đẩy dự báo CAGR LNST giai đoạn 2023- 2028 lên mức 46%. Những yếu tố này, cùng với dự báo mức phục hồi khiêm tốn về lợi nhuận CNTT của FRT, dẫn đến LC đóng góp khoảng 90% vào dự báo LNST sau lợi ích CĐTS của chúng tôi cho FRT trong giai đoạn 2026-2027.

Chúng tôi duy trì dự báo thận trọng về khả năng phục hồi lợi nhuận của FPT Shop trong giai đoạn 2023-2028. Trong năm 2024-2025, chúng tôi kỳ vọng FPT Shop sẽ điều chỉnh cơ cấu sản phẩm bằng cách giới thiệu nhiều sản phẩm laptop có biên lợi nhuận gộp cao hơn và đa dạng hóacác thương hiệu điện thoại thông minh. Trên cơ sở YoY, chúng tôi dự báo doanh số laptop và các sản phẩm khác sẽ tăng trưởng từ 5-9%, và dự báo doanh số iPhone đi ngang trong năm 2024- 2025. Chúng tôi dự báo chuỗi cửa hàng sẽ giảm dần doanh số iPhone/tổng doanh số CNTT từ mức gần 45% vào năm 2023 xuống khoảng 40% trong năm 2025. Diễn biến này dẫn đến CAGR doanh số dự báo giai đoạn 2023-2028 là 5% (so với 9% trước đó). Chúng tôi cho rằng diễn biến này sẽ điều chỉnh biên lợi nhuận gộp/biên lợi nhuận từ HĐKD của FPT Shop xuống mức bình thường là 11,6%/1,3% trong năm 2027/2028, tương đối không thay đổi so với dự báo trước đó của chúng tôi là 11,7%/1,4%. Dự báo của chúng tôi cho rằng lợi nhuận mảng CNTT sẽ duy trì dưới mức trước đại dịch COVID trong 5 năm tới.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024