CTCP Bán lẻ Kỹ thuật số FPT (FRT): Triển vọng tích cực đã phản ánh vào giá; hạ khuyến nghị xuống Giảm tỷ trọng

Nguồn: HSC

Triển vọng tích cực đã phản ánh vào giá; hạ khuyến nghị xuống Giảm tỷ trọng

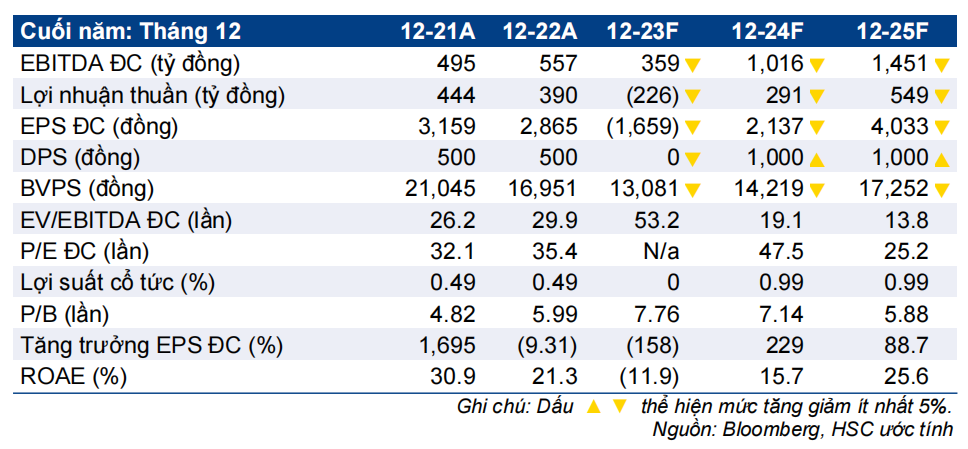

Do giá cổ phiếu tăng mạnh gần đây, HSC hạ khuyến nghị đối với FRT xuống Giảm tỷ trọng (từ Tăng tỷ trọng) mặc dù tăng 35% giá mục tiêu lên 82.000đ sau khi phân tích triển vọng năm 2024-2025 của Công ty.

▪ Chúng tôi lạc quan hơn đối với triển vọng của Long Châu và điều chỉnh tăng dự báo lợi nhuận của chuỗi nhà thuốc này. Từ đó, HSC tăng lần lượt 264% và 47% dự báo lợi nhuận thuần năm 2024-2025 của FRT. Sau khi ghi nhận lỗ trong năm 2023, HSC kỳ vọng FRT sẽ có lãi trở lại trong năm 2024 sau đó tăng trưởng mạnh 89% trong năm 2025.

▪ FRT đang giao dịch với P/E dự phóng năm 2024 là 47,5 lần, đắt hơn 168% so với trung vị các công ty cùng ngành ở mức 17,7 lần và đắt hơn 38% so với định giá của công ty tương đồng nhất tại Việt Nam là MWG.

Sự kiện: Phân tích sâu KQKD Q3/2023

Trong Q3/2023, FRT lỗ nhẹ 21 tỷ đồng (so với lợi nhuận thuần 85 tỷ đồng trong Q3/2022) với doanh thu thuần đạt 8.326 tỷ đồng (tăng 7% so với cùng kỳ). Mức lỗ thuần này tích cực hơn một chút so với dự báo của chúng tôi (lỗ 63 tỷ đồng), trong khi doanh thu thuần sát với dự báo của chúng tôi (8.199 tỷ đồng).

Chuỗi FPT Shop lỗ 69 tỷ đồng trong kỳ nhưng chỉ bằng một nửa dự báo của chúng tôi (127 tỷ đồng). Trong khi đó, KQKD chuỗi nhà thuốc Long Châu tích cực đúng như dự báo của chúng tôi với lợi nhuận thuần đạt 69 tỷ đồng trong Q3/2023, tăng 7 lần so với cùng kỳ và tăng 43% so với quý trước nhờ tăng trưởng doanh thu cửa hàng cũ (SSSG) khả quan.

Tác động: Nâng dự báo lợi nhuận thuần năm 2024-2025

Mặc dù tích cực mở rộng mạng lưới, HSC tin rằng tăng trưởng doanh thu cửa hàng cũ của chuỗi Long Châu sẽ giữ ở mức một chữ số trong vài năm tới, giúp nâng cao tỷ suất lợi nhuận của chuỗi nhà thuốc. Chúng tôi tăng lần lượt 133%, 40% & 14% dự báo lợi nhuận thuần của chuỗi Long Châu cho năm 2023, 2024 & 2025 (lợi nhuận thuần của Long Châu dự kiến sẽ đóng góp 81% LNST của FRT năm 2025).

Từ đó, HSC điều chỉnh tăng dự báo lợi nhuận của FRT. Cho năm 2023, chúng tôi dự báo lỗ sẽ giảm xuống 226 tỷ đồng từ 356 tỷ đồng trước đó. HSC kỳ vọng Công ty sẽ có lãi từ năm 2024 và tăng lần lượt 264% & 47% dự báo lợi nhuận năm 2024 & 2025 lên lần lượt 291 tỷ đồng & 549 tỷ đồng.

Định giá và khuyến nghị

HSC hiện áp dụng phương pháp tổng hợp từng phần (SoTP). Sau khi nâng dự báo lợi nhuận, chủ yếu ở chuỗi Long Châu, chúng tôi tăng 35% giá mục tiêu lên 82.000đ (chuỗi Long Châu đóng góp 74% định giá), tương đương rủi ro giảm giá là 19,2%. FRT đang giao dịch với P/E dự phóng năm 2024 là 47,5 lần, đắt hơn 168% so với bình quân các công ty cùng ngành ở mức 17,7 lần và đắt hơn 38% so với doanh nghiệp tương đồng nhất tại Việt Nam là MWG (Nắm giữ, giá mục tiêu 40.000đ) ở mức 34,5 lần. Lợi nhuận của FRT dự kiến sẽ cải thiện đáng kể trong năm 2024 & 2025, nhưng kỳ vọng này đã phản ánh hết sau khi giá cổ phiếu tăng lần lượt 59% & 17% trong 12 tháng & 3 tháng qua. HSC cho rằng cổ phiếu FRT đang bị định giá cao và hạ khuyến nghị xuống Giảm tỷ trọng trên cơ sở định giá.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024