CTCP Bất động sản Thế Kỷ (CRE): KQKD Q4 thấp hơn dự báo do thị trường hồi phục chậm

Nguồn: HSC

KQKD Q4 thấp hơn dự báo do thị trường hồi phục chậm

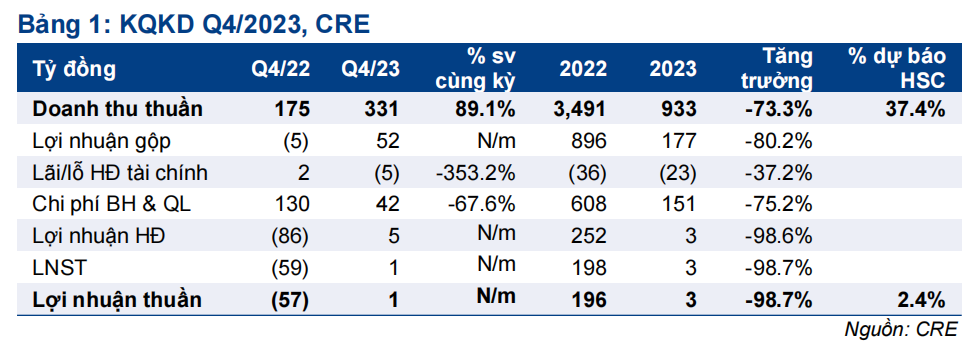

- CRE đã công bố KQKD Q4/2023 khiêm tốn và thấp hơn dự báo của chúng tôi với lợi nhuận thuần đạt 1 tỷ đồng, vẫn chuyển biến tích cực so với lỗ thuần 57 tỷ đồng trong Q4/2022 và doanh thu thuần đạt 338 tỷ đồng (tăng 105% so với quý trước và 20,8% so với cùng kỳ).

- Lợi nhuận thuần năm 2023 đạt 2,5 tỷ đồng (giảm 98,7% so với cùng kỳ) và doanh thu thuần đạt 1.025 tỷ đồng, giảm 71,5% so với cùng kỳ. Niềm tin của nhà đầu tư ở mức thấp trong thời gian dài làm giảm số lượng giao dịch mảng kinh doanh cốt lõi của CRE.

- CRE đang giao dịch với P/E trượt dự phóng 1 năm là 25,8 lần, thấp hơn 0,2 độ lệch chuẩn so với bình quân 3 năm ở mức 29,2 lần. HSC duy trì khuyến nghị Mua vào.

Sự kiện: Công bố KQKD Q4/2023

Lợi nhuận Q4/2023 đạt 1 tỷ đồng, tăng nhẹ so với lợi nhuận thuần 85 triệu đồng trong Q3/2023 nhưng đã chuyển biến tích cực so với lỗ thuần 57 tỷ đồng trong Q4/2022, với doanh thu đạt 338 tỷ đồng (tăng 105% so với quý trước và tăng 20,8% so với cùng kỳ). CRE không ghi nhận khoản mục không thường xuyên đáng kể nào trong kỳ. Lợi nhuận thuần cả năm 2023 giảm 98,7% so với cùng kỳ xuống 2,5 tỷ đồng với doanh thu thuần đạt 1.025 tỷ đồng, giảm 71,5% so với cùng kỳ. Những thách thức trong bối cảnh cuộc khủng hoảng TPDN trong năm 2023 và điều kiện kinh tế suy yếu đã làm sụt giảm niềm tin của nhà đầu tư và số lượng giao dịch trên toàn quốc, từ đó tác động nghiêm trọng đến HĐKD cốt lõi của CRE. Doanh thu mảng dịch vụ môi giới đạt 91 tỷ đồng, tăng 14,9% so với quý trước nhưng vẫn giảm 46,5% so với cùng kỳ. Tỷ suất lợi nhuận gộp giảm xuống 10,2% từ 39,8% trong Q3/2023 và 43% trong Q4/2022. HSC cho rằng CRE đã phải giảm phí hoa hồng để đẩy mạnh bán hàng trong khi tỷ trọng dịch vụ môi giới có đảm bảo (với phí môi giới và tỷ suất lợi nhuận gộp cao hơn) cũng giảm xuống.

Doanh thu mảng đầu tư thứ cấp đạt 175 tỷ đồng (tăng mạnh gần 3 lần so với Q3/2023 ở mức 58 tỷ đồng và Q4/2022 ở mức 3 tỷ đồng). Chúng tôi cho rằng sự cải thiện này đến từ việc ghi nhận dự án Mê Linh HUD (Hà Nội).

Doanh thu khác (dịch vụ marketing và cho thuê văn phòng) tăng lên 65 tỷ đồng từ 9 tỷ đồng trong Q3/2023, nhưng giảm 16% so với cùng kỳ.

Chi phí bán hàng & quản lý Q4/2023 giảm 26,6% so với quý trước, tương đương tăng trưởng doanh thu mảng đầu tư thứ cấp, nhưng giảm 67,6% so với cùng kỳ chủ yếu do số lượng nhân viên giảm (Công ty đã cắt giảm chi phí để vượt qua giai đoạn điều kiện thị trường khó khăn trong năm 2023). Nợ thuần tại thời điểm cuối Q4/2023 giảm xuống 509 tỷ đồng từ 571 tỷ đồng tại thời điểm cuối Q3/2023. Tỷ lệ nợ thuần/vốn CSH trong Q4/2023 giảm xuống 0,09 lần từ 0,16 lần tại thời điểm cuối Q3/2023 và 0,12 lần tại thời điểm cuối Q4/2022. CRE đã mua lại 96 tỷ đồng trái phiếu vào ngày 2/1/2024 trong tổng số 450 tỷ đồng trái phiếu đã phát hành. Số dư trái phiếu còn lại (354 tỷ đồng) được gia hạn đến ngày 31/1/2025 (từ ngày 31/12/2023).

Định giá và khuyến nghị

HSC duy trì khuyến nghị Mua vào và giá mục tiêu. Theo dự báo hiện tại, CRE đang giao dịch với P/E trượt dự phóng 1 năm là 25,8 lần, so với bình quân 3 năm ở mức 29,2 lần.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024