CTCP Bất động sản Thế Kỷ (CRE): Lo ngại về các khoản phải thu; hạ khuyến nghị xuống Tăng tỷ trọng

Nguồn: HSC

Lo ngại về các khoản phải thu; hạ khuyến nghị xuống Tăng tỷ trọng

- HSC hạ khuyến nghị đối với CRE xuống Tăng tỷ trọng (từ Mua vào) và giảm 9% giá mục tiêu xuống 9.600đ/cp do giảm dự báo lợi nhuận thuần giai đoạn 2024-2026 và rủi ro tăng cao liên quan đến các khoản phải thu, đặc biệt là tại dự án Hoa Tiên Paradise.

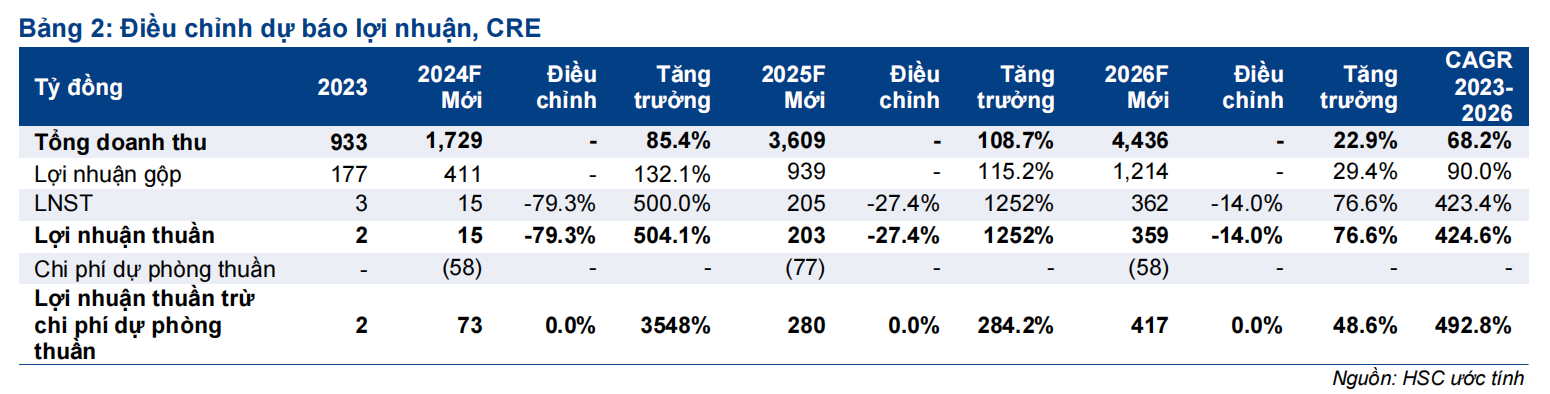

- Chúng tôi giảm mạnh lần lượt 79%, 27% và 14% dự báo lợi nhuận thuần cho giai đoạn 2024-2026 sau khi đưa vào mô hình dự báo chi phí trích lập dự phòng cho các khoản phải thu khó đòi tại dự án Hoa Tiên Paradise.

- Sau khi giá cổ phiếu giảm 1,5% trong 3 tháng qua, CRE đang giao dịch với P/B trượt dự phóng 1 năm là 0,7 lần, thấp hơn 0,4 độ lệch chuẩn so với bình quân 3 năm ở mức 1,1 lần. Tại giá mục tiêu mới, tiềm năng tăng giá là 11%.

Sự kiện: Ý kiến kiểm toán ngoại trừ về BCTC kiểm toán năm 2023

BCTC kiểm toán năm 2023 vừa được công bố cho thấy có ý kiến ngoại trừ, chủ yếu là do các khoản phải thu liên quan đến các dự án BĐS Hoa Tiên Paradise và Louis City Hoàng Mai của CRE. Kiểm toán viên đưa ra cảnh báo về các giao dịch với các đơn vị phát triển hai dự án trên vì đơn vị kiểm toán không có thông tin để đánh giá tác động của các khoản phải thu này trên bảng CĐKT của CRE. Điều này rất quan trọng đối với CRE, vì CRE hiện không đủ điều kiện để tiếp cận khoản vay ký quỹ và cần phải chờ BCTC kiểm toán nửa đầu năm 2024 với ý kiến chấp nhận toàn phần để được đưa trở lại danh sách ký quỹ.

Chi tiết bổ sung:

- Đơn vị phát triển dự án Louis City – CTCP Đô thị Hoàng Mai, trong đó CRE đầu tư khoảng 800 tỷ đồng cho 218 căn hộ thấp tầng – chưa thanh toán tiền sử dụng đất còn thiếu cho giai đoạn 3 với số tiền 668 tỷ đồng, điều này có thể dẫn đến sự chậm trễ trong việc ghi nhận doanh thu dự án này trên BCTC của CRE. Kiểm toán viên cho biết không thể thu thập đầy đủ thông tin để đánh giá tác động của vấn đề pháp lý này tới khoản phải thu lên tới 1.167 tỷ đồng (16,4% tổng tài sản CRE) từ dự án này. CRE cho biết đơn vị phát triển này đang nỗ lực thanh toán số tiền trên trước ngày 31/5/2024 và tiếp tục phát triển dự án vào Q3/2024. Như vậy, CRE sẽ không cần phải trích lập dự phòng.

- Trong khi đó, vướng mắc tại CTCP Hồng Lam Xuân Thành – đơn vị phát triển dự án Hoa Tiên Paradise mà CRE đầu tư vào 139 căn – là đơn vị chưa nộp thuế hàng hóa dịch vụ (khoảng 70 tỷ đồng). Vấn đề này khiến các kiểm toán viên phải thận trọng và đánh giá tác động đến CRE trong việc thu hồi các khoản phải thu và nợ liên quan với tổng trị giá 193 tỷ đồng (2,7% tổng tài sản CRE). Hiện tại, HSC đã đưa khoản tiền này vào dự báo một cách rõ ràng (cho giai đoạn 2024-2026, theo hiểu biết của chúng tôi về các chuẩn mực kế toán Việt Nam).

Tài liệu ĐHCĐ: Kế hoạch HĐKD tham vọng

CRE dự kiến tổ chức ĐHCĐ vào ngày 26/4/2024 và đã công bố các tài liệu liên quan. Cho năm 2024, CRE đặt kế hoạch LNTT đạt 220 tỷ đồng (từ mức 5 tỷ đồng năm 2023) trên doanh thu 3.250 tỷ đồng (tăng trưởng 248%). Mục tiêu doanh thu cao hơn đáng kể 88% so với dự báo của HSC và mục tiêu LNTT cũng cao hơn dự báo (nhưng dựa trên mức nền thấp). Sở dĩ có sự khác biệt trên là do chúng tôi đưa ra giả định khối lượng giao dịch trong mảng môi giới BĐS và doanh thu từ dự án Louis City thấp

Tác động: Giảm dự báo lợi nhuận giai đoạn 2024-2026

HSC giảm lần lượt 79%, 27,4% và 14% dự báo lợi nhuận thuần cho năm 2024, 2025, và 2026 xuống 15 tỷ đồng, 203 tỷ đồng và 359 tỷ đồng do đưa vào mô hình dự báo chi phí trích lập dự phòng các khoản phải thu ước tính tổng cộng 193 tỷ đồng trong giai đoạn 2024-2026 liên quan tới dự án Hoa Tiên Paradise. Chúng tôi giữ nguyên dự báo doanh thu giai đoạn 2024-2026. Nhìn chung, theo dự báo mới – thấp hơn đáng kể so với dự báo chậm điều chỉnh của thị trường – lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR 3 năm đạt 424,6% (trên cơ sở mức nền rất yếu của năm 2023).

Kết luận và phương pháp định giá

HSC hạ khuyến nghị đối với CRE xuống Tăng tỷ trọng từ Mua vào và giảm 9,4% giá mục tiêu xuống 9.600đ/cp (tiềm năng tăng giá 11%) do điều chỉnh giảm dự báo lợi nhuận cho năm 2024 và lo ngại về các khoản phải thu tại CTCP Hồng Lam Xuân Thành – chủ đầu tư dự án Hoa Tiên Paradise.

Mặc dù chúng tôi vẫn giữ quan điểm rằng CRE sẽ hưởng lợi khi thị trường BĐS phục hồi, nhưng rủi ro liên quan đến các khoản phải thu khó đòi tại dự án Hoa Tiên Paradise sẽ tác động đến HĐKD của mảng đầu tư thứ cấp.

Giả định định giá của HSC như sau:

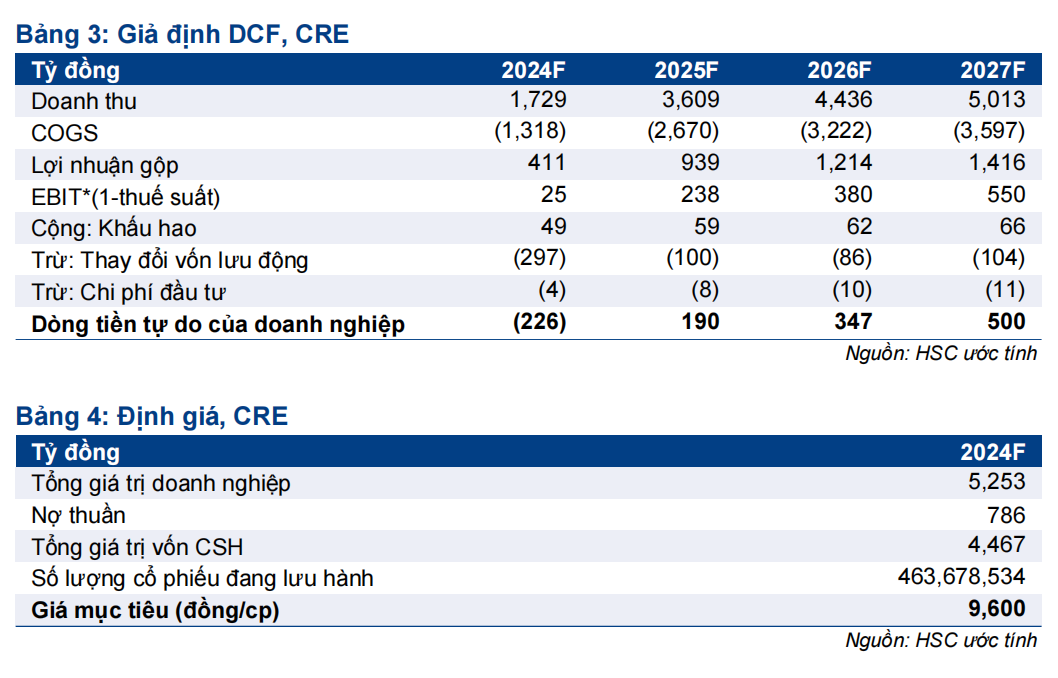

- Tiếp tục sử dụng phương pháp DCF để định giá CRE.

- Giả định WACC đối với CRE là 13,3% (không thay đổi). Chúng tôi vẫn giữ nguyên giả định lãi suất phi rủi ro là 4%, phần bù rủi ro vốn CSH điều chỉnh là 10% (sau khi bổ sung 2 điểm phần trăm phần bù phụ trội so với phần bù rủi ro vốn CSH tiêu chuẩn của HSC là 8%), và giả định beta không thay đổi ở mức 0,8 lần. HSC tóm tắt dự báo và giả định định giá mới trong Bảng 3-4.

Bối cảnh định giá

Sau khi giá cổ phiếu tăng 1,5% trong 3 tháng qua, CRE đang giao dịch với P/B trượt dự phóng 1 năm là 0,72 lần, thấp hơn 0,4 độ lệch chuẩn so với bình quân 3 năm là 1,1 lần (Biểu đồ 5).

Phân tích độ nhạy đối với các khoản phải thu khó đòi

Nếu thị trường đi xuống, chúng tôi giả định CRE phải xóa nợ cho các khoản phải thu liên quan đến CTCP Hồng Lam Xuân Thành – chủ đầu tư dự án Hoa Tiên Paradise (do thị trường trầm lắng kéo dài khiến áp lực dòng tiền của công ty này trở nên trầm trọng hơn), dẫn đến phải trích lập đầy đủ 447 tỷ đồng dự phòng (trong đó có 193 tỷ đồng khoản phải thu và 254 tỷ đồng đặt cọc mua căn hộ tại dự án Hoa Tiên Paradise). Trong trường hợp này, chúng tôi đưa ra giá mục tiêu là 8.500đ/cp. Nếu thị trường đi lên, chúng tôi giả định CRE không phải trích lập dự phòng cho các khoản phải thu tại CTCP Hồng Lam Xuân Thành nữa. Trong trường hợp này, chúng tôi đưa ra giá mục tiêu là 10.000đ/cp – tương đương với dự báo trước đó.

Rủi ro đối với dự báo của chúng tôi

Rủi ro KQKD thấp hơn dự báo của HSC liên quan đến việc chậm trễ trong việc ghi nhận doanh thu từ dự án Louis City nếu CTCP Đô thị Hoàng Mai không thanh toán phí sử dụng đất 668 tỷ đồng còn nợ.

Ngoài ra, chúng tôi lưu ý đến khả năng xuất hiện khoản phải thu khó đòi liên quan đến dự án Hoa Tiên Paradise. Nếu tình hình thị trường BĐS tiếp tục xấu đi và tâm lý thị trường suy yếu kéo dài, HĐKD của chủ đầu tư CTCP Hồng Lam Xuân Thành sẽ bị ảnh hưởng tiêu cực, dẫn đến khoản phải thu khó đòi trong các khoản phải thu mà CRE nắm giữ.

Tiềm năng KQKD vượt dự báo của HSC liên quan đến sự phục hồi mạnh mẽ hơn dự kiến của thị trường BĐS, dẫn đến doanh thu mảng môi giới và doanh thu mảngđầu tư thứ cấp cao hơn. Ngoài ra, nếu các vướng mắc pháp lý tại dự án Louis City được tháo gỡ sớm hơn dự kiến thì doanh thu ghi nhận từ dự án này trong năm nay có khả năng sẽ cao hơn.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024